策略概述:

今年是国家取消玉米临时收储,玉米市场化定价的第一年。虽然新季玉米即将集中上市,但是新季玉米上市并不一定能够压低玉米价格,相反农民的惜售,市场的购销热情或带动价格走高,另外从国家层面保护农民利益的观点出发,一旦价格过低,不排除政府采取变相进行收储的措施,因此目前1701、1705合约的价格已经相对现货价格大幅贴水,后期下跌空间有限,有很大可能出现反弹行情,修复贴水基差。操作建议及具体投资逻辑如下。

操作建议:

投资标的:玉米1701合约、玉米1705合约

投资方向:买入

入场区间:1701合约 1420-1430

1705合约 1450-1460

止盈区间:1701合约 1470-1550

1705合约 1500-1560

止损区间:1701合约 1400-1420

1705合约 1400-1440

仓位:总仓位不超过15%,每个合约500手持仓,可灵活调控1701和1705持仓比例

交易周期:至11月底

投资逻辑:

一、宏观:美元维持高位震荡,国内经济企稳回升

就当下的国际宏观形势看,美联储将继续保持市场对美联储加息的预期,而不会采取实际或者缓慢加息的行为。2016年年初以来,美国消费者价格水平一直处于萎糜不振的状态,最新数据显示CPI再次跌破1%水平,只有0.8%,而在年初这个数据是1.4%。这表明美国经济目前仍然非常脆弱,从经济成长率来看,一季度和二季度经济成长率只有1.2%和1.6%,大大低于去年同期的2.9%和2.7%。可以说美联储没有持续加息的任何勇气。但另一方面,美联储需要保持美元的强势地位,保持资本流入水平,以维持国债市场的稳定,防止终结长达三十年的债务循环。因此,我们预期后市美元将维持高位震荡,对整个期货市场的影响有限,期货价格走势多反映基本面信息。

从国内来看,最新数据显示,2016年8月份中国制造业采购经理指数(PMI)为50.4%,比上月上升0.5个百分点,重回临界点之上。为近期高点,且高于去年同期0.7个百分点,呈现出生产和需求回升、结构进一步优化的特征,这表明国内经济企稳态势明显,对商品期货并无构成明显的利空氛围。

二、基本面分析:

2.1供给侧改革发力,玉米种植面积下降

2016年以来,中国农业结构调整进展顺利,玉米种植结构调整积极推进,根据中国供需平衡表显示,今年全国玉米播种面积调减2000万亩左右,新季玉米上市,因种植面积减少而造成的产量将下降1400万吨。同时玉米产量也面临着严峻的考验,前期由于北方地区干旱,内蒙古地区玉米受灾严重,部分地区出现绝产,黑龙江、吉林部分地区亦受干旱影响。近期台风狮子山带来的降水虽然利于土壤增墒和农业蓄水,但强风雨造成的玉米倒伏,直接影响作物灌浆成熟。目前据市场调研信息获知,内蒙古通辽地区因干旱及倒伏等因素,单产不及去年,平均单产9.73吨/公顷,较去年下降8%,哈尔滨三个样本点平均单产7.47吨/公顷,同比降14%,通辽54个样本平均单产9.82吨/公顷,较去年的10.70吨/公顷下降8%。预计后期总产量仍有下滑。

2.2 市场存供应缺口,新粮上市购销或积极

今年8月下旬,9月初华北地区部分早熟玉米开始上市,初始报价相对较高,几乎维持在1800-1900元/吨,部分差粮报价约在1700左右,较高的初始报价令市场空头情绪有所动摇。后期新季玉米集中上市时间为9月下旬、10月上旬,预计报价亦不会太低,因为市场优质玉米供应量在今年5月份左右就出现了短缺,当时东北市场余粮几乎为0,华北市场余粮1000万吨左右,市场对优质粮需求热情较为积极。目前供应缺口不断被放大,新季玉米上市初期,市场购粮热情不会太弱,相反可能抬高市场价格,从而给期价带来一定幅度提振。

另外今年是取消临储收购,市场化第一年,农民的承受能力或有延迟,上年1600-1700的收购价格,农户多反映价格偏低,并伴有惜售现象,目前市场对玉米的价格预测已到1400元/吨,接近玉米种植成本,虽然今年有补贴,但是市场信息公布要10月底才能正式发放,而新粮上市多在9月下旬开始,补贴与新粮上市之间的时间差,令农户对于价格的急速落差很难迅速接受,因此挺价现象多有发生,惜售行为也会顺次发生。

2.3 需求补贴启动,农民卖粮难或不会出现

需求方面亦有好转迹象,其中饲料企业方面,下半年需求整体稳中有增,预计生猪的地低位徘徊对饲料需求较为平稳。但是替代品的减少,间接带动玉米的需求。首先国际方面,今年上半年由于国内玉米价格下跌,进口替代品价格优势降低,进口数量较上年同期下降600万吨,下半年7月进口量更是急速下降,预计下半年大麦、小麦、高粱等替代品进口量或比去年同期下降900万吨,加上DDGS反倾销反补贴结果的落实,玉米替代品进口量有望进一步下调。另外减去上半年小麦替代1000-1500万吨,新粮上市,市场会多出接近2000万吨的需求量。

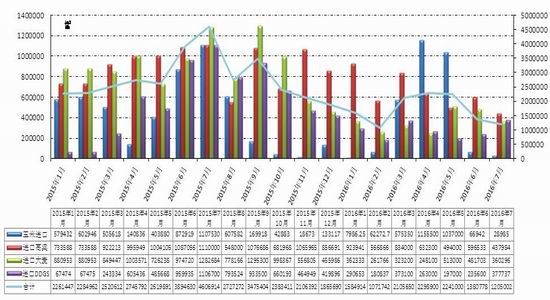

图1:大麦、高粱、玉米、DDGS进口统计

图表来源:wind,招金期货研究院

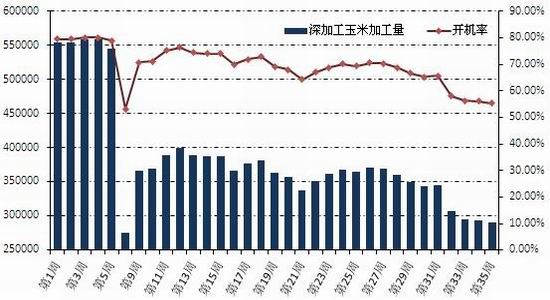

玉米深加工企业方面,由于出口退税的实施,有助开机率的提升。就淀粉来看,中国将新增300万吨左右玉米加工能力,也即200多万吨的玉米淀粉产能。象屿富锦(9月开机,60万吨玉米加工能力)、肥城福宽新厂(新玉米上市就开工)、象屿北安(11月开机,60万吨玉米加工能力)、沂水大地(100万吨玉米加工能力),对玉米需求形成利好。另外近期市场消息称,“2016年中央将支持东北地区新产的收购加工,地方出台鼓励玉米深加工的补贴政策并组织实施,中央财政对地方出台的加工补贴政策按照实际情况事后对省级财政厅给予奖补。”中央的补贴行为将刺激东北地区政府对深加工实施补贴,有效刺激深加工开机率,有助于消化新季上市的玉米。

图2:淀粉开机率走势图

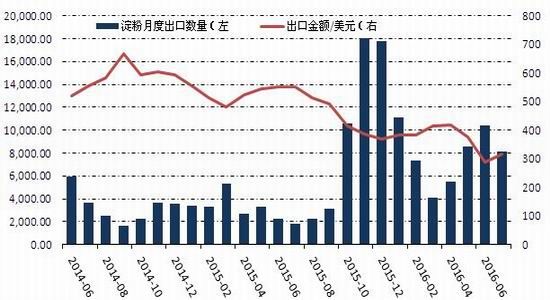

图:3淀粉出口数据

图表来源:wind,招金期货研究院

整体而言,新季玉米上市并不一定能够压低玉米价格,相反农民的惜售,市场的购销热情或带动价格走高,另外从国家层面保护农民利益的观点出发,一旦价格过低,不排除政府变相进行收储的措施,因此目前1701、1705合约的价格已经相对现货价格大幅贴水,后期下跌空间有限,有很大可能出现反弹行情,修复贴水基差。

三、技术面

从技术面看,玉米期价已经进入阶段性底部震荡。如下图所示,期价在我们计算的目标位置1700-(1700-1500)*1.33=1433 开始企稳反弹。

图4:玉米指数日K线走势

图表来源:wind,招金期货研究院

四、资金面

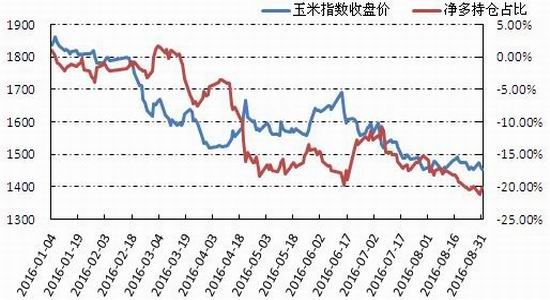

如图5、6所示,玉米净多持仓占比与玉米期价走势具有高度正相关性。目前,CBOT玉米净多持仓占比在0附近,国内玉米净多持仓占比在-20%附近,资金面显示空方仍占据主导。因此,从资金面来讲,并不支持期价的中长期大幅反弹,但是对于阶段性反弹,或无影响。例如,2016年4月以来,虽然国内玉米净多持仓占比在-15%到-20%之间,但是玉米期价却出现了明显的阶段性反弹行情。

图5:玉米CFTC持仓变化

图:6玉米期货指数与净多占比

图表来源:wind,招金期货研究院

五、风险提示:

新粮上市,市场购销热情不高,持续压低收购价格。

美联储采取实质性加息行为,资本由海外大量流回美国,对大宗商品价格形成压力。

资金面并不支持玉米期价发生大幅反弹。

招金期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。