进入“金九银十”传统消费旺季后,部分大宗商品价格有所起色,包括煤焦钢产业链大宗商品,尤其是炉料——焦炭价格连创新高。但是,对外依存度较大的铁矿石价格并没有太大的起色,反而有继续下行的态势。基于国内房地产或将又一次出台调控政策,钢铁产能继续压缩,国外矿石产量不减速、美联储加息预期升温等影响因素下,结合技术面分析,我们认为,铁矿石主力1701合约反弹基本到位,未来重返跌势的可能性较大。

一、房地产面临新政策调控 钢铁去产能加速

进入三季度以来,国内经济发展并没有明显好转,经济增长下行压力依然较大。市场寄希望于宏观政策刺激,以保证顺利实现年初制定的经济增长目标。就目前观察到的经济发展动向,决策者并没有出台系统的刺激经济的政策,货币政策也仅仅是在公开市场上进行操作,没有动用“价格”和“数量”工具。

国内经济发展的困境,归根结底是缺乏锌的经济增长点,要想保持经济增幅,那么投资依然是主要推动力,地方政府的稳增长重心依然是依靠房地产行业,本年度以来国内二线城市房价普涨便佐证这一观点。据统计数据显示,2016年上半年,按揭新增2.36万亿,同比增加1.25万亿,增幅为113%。7月份,居民中长期贷款新增4773亿元,占新增贷款的102%,同期企业贷款却出现2007年以来首次单月负增长。目前,居民杠杆率(房贷余额/存量商品住房价值)从2006年的15%上升到今年上半年的39.5%,2016年半年报显示,银行信贷个位数增长,而按揭平均增长20%。从中央表态看,经济“去房地产”依赖的路径,即“三去、一补、一降”的供给侧结构性改革;楼市“去库存”的路径,即与农民工市民化高度契合或同步推进,而不是“加杠杆”去库存;“抑制资产泡沫”的路径,即让住房回归居住面目和属性,杜绝投资炒房和地方政府炒地等等。在货币政策宽松依旧,“资产荒”山雨欲来的形势下,此轮调控积蓄的下一波反弹力度,或许会更大。目前,厦门、武汉、南京、苏州、合肥5个二线城市相继开始实行不同程度的限购或限贷举措,其他一些城市收紧楼市政策的消息亦不时传出,或许拉开房地产新一轮调控的序幕。

去产能是本年度重点工作任务之一。随着该项工作的深入,河北、河南、内蒙古、江西、贵州都在淘汰多余的钢铁产能,这对于未来的钢价有支撑,而对于钢材原料——铁矿石的价格有加大的打压。毕竟,钢铁产能的减少,降低铁矿石的需求,加剧国内铁矿石供过于求的局面。且铁矿石的供给主要为国外四大公司所掌控,他们坚持不减产,这就进一步增加供给,加剧供求矛盾,不利于铁矿石价格上行。

房地产行业面临调控,钢铁产能进一步被压缩,使得铁矿石的需求前景不容乐观,或将进一步打压其价格。我们认为,从宏观的角度分析,铁矿石价格易跌难涨。

二、现货价难有起色 供求矛盾难以缓解

1、铁矿石现货价重返下跌通道

从铁矿石现货价走势上分析,铁矿石价格指数上涨乏力,重返下跌通道的可能性较大。据统计,截止2016年9月5日,CFR青岛港(62%粉矿)铁矿石价格指数、干基粉矿(62%品味)进口铁矿石含税价(折合人民币)分别为59.24美元/吨、475.74元/吨。我们认为,价格变化上也存在惯性,未来铁矿石价格继续下跌的可能就较大。现货价格不断的下跌,是导致期货价下跌最主要的原因。

图表1 中国青岛港CFR62%粉矿和进口铁矿石含税价变化情况

数据来源:金石期货研究所、wind

2、铁矿石供给不断增加

从世界铁矿石供给分析,国际四大巨头铁矿石产量占据全球总供给的半壁江山。因此,四大巨头的铁矿石产量变化左右世界铁矿石的供给格局。从整体上分析,四大铁矿石生产商的产量仍在不断增加。据最新统计数据,2016年二季度,淡水河谷、力拓、必和必拓、FMG等铁矿石产量分别是8682.3万吨、6888.6万吨、5562.6万吨、4780万吨,总产量将近2.5亿吨,同比增幅将近25%。为抢占有限的市场份额,四大矿商并没有减产的趋势,这就增加铁矿石供给,不利于其价格上行。

图表2 国际主要铁矿石生产商的产量变化

数据来源:金石期货研究所、wind

3、铁矿石港口到货量处于上升通道

自2010年以来,铁矿石港口到货量一直处于增加趋势,如图表3。从统计数据变化分析,铁矿石港口到货量呈现周期性变化,但总体趋势是不断增加,这主要由于进口的铁矿石物美价廉。

据最新统计数据,截止2016年8月26日,北方港口铁矿石港口到货量为958.9万吨,目前处于上升通道,未来一段时间内该数值继续增加的可能性较大,不利于铁矿石价格上行。

图表3 北方港口铁矿石港口到货量变化情况

数据来源:金石期货研究所、wind

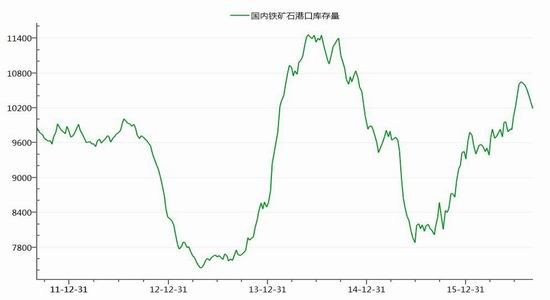

4、铁矿石港口库存偏高

图表4 铁矿石港口库存变化情况

数据来源:金石期货研究所、wind

从铁矿石港口库存变化趋势分析,近期铁矿石港口库存处于高位,在1亿吨之上。据统计,截止2016年9月2日,国内港口铁矿石总库存为10195万吨。从变化趋势上分析,短期有降低的可能,但中期依然在增加。在目前的高库存下,铁矿石价格面临较大的下行压力。我们认为,目前的港口库存仍然偏高,按照目前的需求力度,库存或将继续增加,更不利于价格上行。

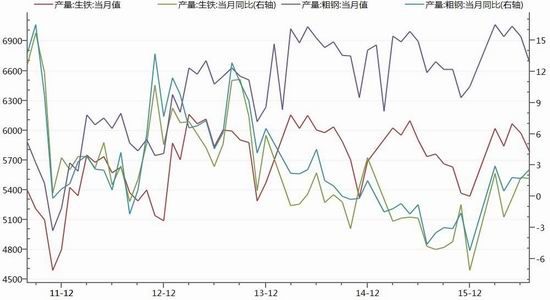

5、下游需求继续萎缩

铁矿石的需求方主要是下游钢厂,其中钢铁产量的变化也就表明其对铁矿石需求的变化。如果钢铁产量不断上升,那铁矿石需求也不断增加,反之,亦然。

图表5 生铁、钢材产量及同比增幅变化情况

数据来源:金石期货研究所、wind

从生铁和粗钢产量变化分析,其均已经结束高速增长的时代,尽管粗钢和生铁产量仍处于高位,8月份二者的产量分别为6680.7万吨、5780万吨,但同比增幅分别是2.6%和1.7%,由于产能过剩,这种趋势延续的可能性较大。这就意味着未来钢厂对铁矿石的需求仍将萎缩,进一步恶化供过于求的局面,打压铁矿石价格。

从国内大中型钢厂进口铁矿石库存可用天数变化分析,目前钢厂铁矿石库存可用天数处于相对较低的位置,截止9月2日,可用天数上升到21天。进口铁矿石库存可用天数增加,这就意味着前期铁矿石价格上涨期间,钢厂扩大了一定的采购规模。由于铁矿石价格又呈现下跌趋势,钢厂观望气氛较浓,采购量必然降低,一旦钢厂铁矿石库存不足,其采购也是少量采购,维持企业正常运行。

在铁矿石采购上,钢贸商和矿商在进行博弈,这就强化铁矿石既定的走势。当铁矿石价格上涨时,钢贸商害怕原材料价格继续上涨,会进行采购,而矿商会产生惜售心理,等待更好的价格,采购意愿强和惜售心理,会提高铁矿石的成交价格;当铁矿石价格下跌时,钢贸商观望气氛较浓,不急于出售采购,而矿商急于售货,这就会出现贱卖的现象,进一步打压铁矿石成交价格。在双方的博弈过程中,铁矿石价格的走势较为重要,双方的博弈只能强化先走的价格走势,而不能改变走势。因此,在目前的情况下,我们认为铁矿石价格未来下跌的可能性较大。

图表6 国内大中型钢厂进口铁矿石库存可用天数变化情况

数据来源:金石期货研究所、wind

综合分析,铁矿石现货价格处于下跌通道,四大矿商的产量继续增加,国内需求继续萎缩,供大于求的局面继续恶化,这都不利于铁矿石价格上行,未来继续下跌的可能性较大。

三、技术层面:反弹结束 重回下跌通道

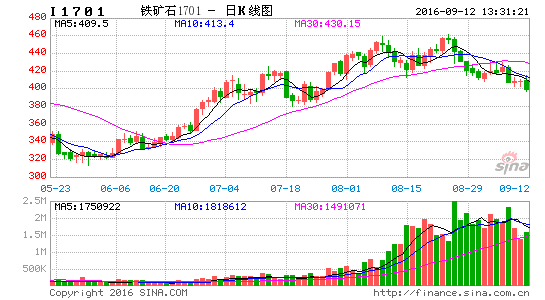

从铁矿石日K线形态上分析,“M”型逐渐形成,高点位460.5,目前在420—430之间震荡,一旦有效跌破这一震荡区间,那么就意味着下跌空间打开,下方有较大的下跌空间。

从均线角度分析,10日线即将下穿40日线,下探60日线的支撑;MACD指标也彰显行情处于弱势,未来继续走弱的可能性较大。

从技术分析的角度出发,上方432附近有较大的阻力,而下方支撑在405附近,击穿405的可能性较大,那么下一目标在385附近。

图表7 铁矿石主力合约1701日K线走势变化情况

数据来源:金石期货研究所、文华财经

美联储加息的预期升温,未来美元指数或将走强,而国内房地产面临新一轮的调控,加上钢铁产能的压缩,使得铁矿石需求前景不容乐观;在次背景下,国际主要铁矿石供应商通过降低成本增加自身产品的竞争力,并没有下调产量的意愿,钢厂和矿石供应商之间的博弈,使得铁矿石销售面临较大的不确定性。综合技术面分析,我们认为近期铁矿石易跌难涨。

金石期货 户涛

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。