一、策略概述

(一)中长线看空的逻辑

钢铁需求整体不振,铁矿石需求遭遇天花板;“金九银十”及基建发力对钢铁的支撑力度或没有预期那么强,若预期消退,铁矿石需求更趋弱势。

下半年港口铁矿石到货量中枢有望上移,若钢厂采购积极性依旧不高且维持低库存策略,港口铁矿石高库存将难被消化,这会对后市铁矿石价格形成强力压制。

随着钢铁去产能及产业升级的深入推进,特钢将加大对普钢的替代,铁矿石需求会进一步减少。

(二)风险点

“金九银十”带来的支撑超预期。

财政更加积极,基建投资超预期,PPP项目落地速度提升。

美联储加息步伐进一步放缓。

货币宽松再现,市场炒作之风再起。

钢铁去产能进度放缓,钢产量攀升。

(三)操作计划

二、因素分析

(一)“金九银十”难改铁矿石需求趋弱

作为铁矿石唯一下游的钢铁行业,目前依旧处于过剩周期,且过剩量存在进一步扩大的风险。

1. 钢铁行业过剩趋势未改

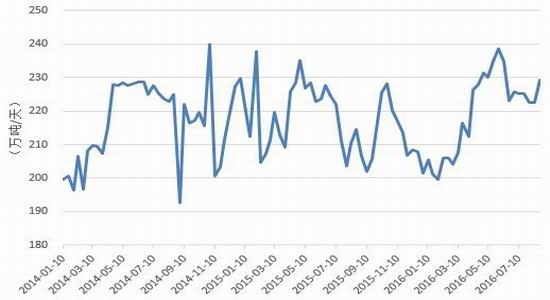

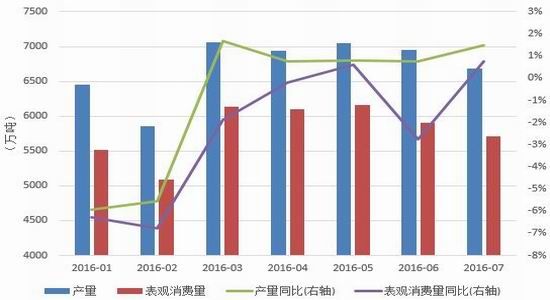

自3月以来,月粗钢产量实现了连续5个月正增长。从高频数据看,粗钢产量的释放速度出乎市场预料,8月中旬,粗钢日均产量再次逼近230万吨/天的历史高位。而从月度粗钢表观消费量来看,整体需求处于下降态势。

图1:国内日均粗钢产量

数据来源:西本新干线,广永期货

图2:粗钢产量及表观消费量

数据来源:Wind,广永期货

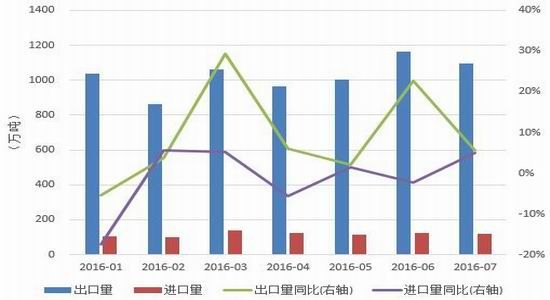

图3:粗钢进出口数量

数据来源:Wind,广永期货

出口方面,自2月以来,月度粗钢出口量持续正增长,对化解国内的过剩产量起到一定作用。但与此同时,国际市场针对中国钢铁的反倾销、反补贴案件明显增多,可以预见的是,接下来粗钢出口的难度将大大增加。

2. 去产能将提速,钢产量进一步上升空间有限

截至7月底,钢铁行业退出产能2126万吨,完成全年目标任务量4500万吨的47%。除了浙江等4个省份率先完成全年任务外,河北、辽宁等8个省份工作进度在10%-35%之间,而10多个省份化解钢铁过剩产能工作则尚未实质性启动。

为此,发改委等相关部门确定了“落实责任、落实措施、落实进度、落实奖罚”的四个落实策略。其中,在“落实进度”方面,中央要求各地去产能的任务工作尽可能往前赶,而不是都集中到年底完成。部际联席会议从8月中旬起再赴各地开展去产能工作的全面督查。这迫使很多地方和企业纷纷将去产能的时间节点提前——由原先的四季度或12月份调整到本季度。

可预见的是,9月及10月将会成为钢铁行业去产能的高峰期。在此背景下,虽有“金九银十”预期的支撑,但钢产量难有进一步上升的空间。

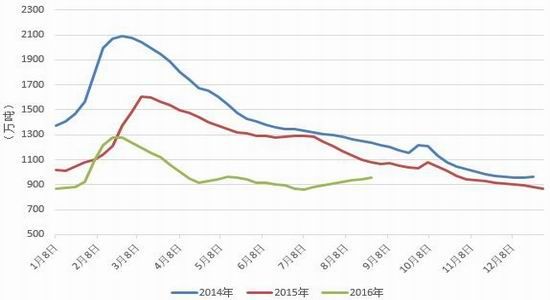

3. 钢材社会库存上升的逻辑或将被打破

截至9月2日,主要城市钢材库存为956.48万吨,实现了自7月中旬以来的连续7周上涨。此次钢材库存上升背后的原因并不是贸易商被动囤积,反而是贸易商主动囤货,因贸易商对后市看好。其背后的逻辑主要是,在去产能及限产频出的背景下,对“金九银十”及基建再度发力有所预期。近期主要钢厂建筑钢材库存的下降似乎对此有所印证。但该逻辑的支撑力度或并没有预期的那么强。

图4:主要城市钢材库存

数据来源:Wind,广永期货

图5:主要钢厂建筑钢材库存

数据来源:Wind,广永期货

(1)房屋新开工大概率在“金九银十”见顶

商品房销售是房屋新开工的领先指标,通常会领先6个月左右。今年3月及6月,商品房销售面积均局部见顶。由此预计,房屋新开工面积大概率分别在9-10月及12月出现局部见顶回落。这将削弱对钢材的需求量。

图6:商品房销售是房屋新开工的领先指标

数据来源:国家统计局,广永期货

图7:30大中城市商品房成交面积

数据来源:Wind,广永期货

另一方面,“金九银十”的预期似乎随着一二线城市层出不穷的“地王”而提前升温。8月以来,以合肥、南京、苏州、厦门、杭州、武汉为代表的核心二线城市,以及广东惠州、江苏无锡等为代表的三线城市,频频出现“日光盘”“排队买房”等非理性购房行为。对此,合肥、南京、苏州和厦门等二线城市率先收紧政策,重启限贷、限购政策以遏制房价过快上涨态势。值得注意的是,7月26日召开的中共中央政治局会议首提抑制资产泡沫。若后续房价涨势未收敛,那将引起监管层加大限制力度,而这恐使“金九银十”失色。

(2)基建能否再发力有待观察

2016年7月,拉动经济增长的“三驾马车”均有所失速,宏观环境再度趋弱:社会消费品零售总额当月同比由10.6%下滑到10.2%,固定资产投资完成额累计同比由9%下滑到8.1%,出口金额单月同比由-5.3%进一步放缓到-5.4%。

图8:拉动经济增长的“三驾马车”

数据来源:国家统计局,海关总署,广永期货

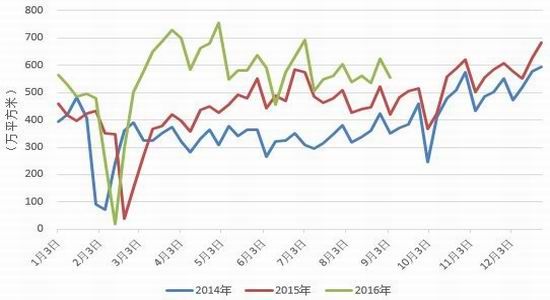

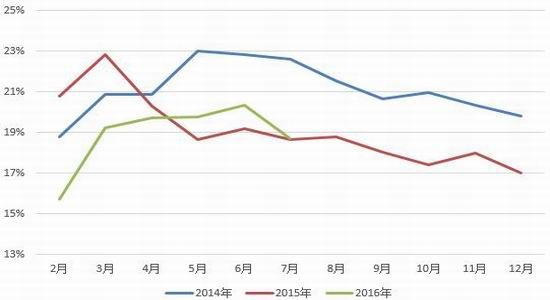

在货币宽松政策效力越来越低时,财政政策必须更加积极才能稳住经济。而财政的发力点在于基建。据统计,从2000年到2014年,我国财政结余总共约1.48万亿,但仅2015年就用去了7000多亿。截至今年上半年,财政结余结转仅剩约5440.93亿元。单从财政拉动基建的角度来看,公共财政支出似乎已达到极限。1-6月份,基建投资累计同比增速为20.33%,而1-7月份则回落到18.72%。如果没有其他渠道补充,财政发力恐将难以为继。

图9:基础设施建设投资累计同比

数据来源:国家统计局,广永期货

图10:2016年入库PPP项目落地情况

数据来源:财政部PPP中心,广永期货

在此背景下,以 PPP 模式借力民间资本来加大基建投资,成为政府较优的选项。截至6月末,全国入库的PPP项目9285个,总投资额10.6万亿元,但落地率仅为23.8%。虽然政府希望加速PPP项目落地,但社会资本的热情并不高。后续PPP项目落地能否加速,还有赖政府相关配套鼓励措施的出台。

(二)铁矿石供给日趋宽松

1. 铁矿石供给短期虽有波动,但中长期处于过剩

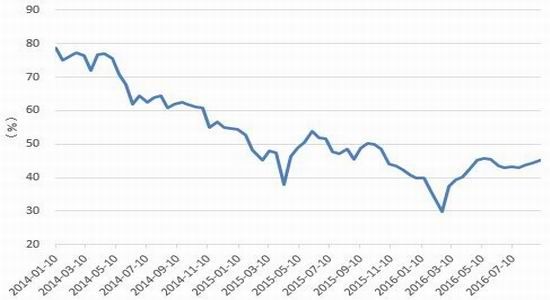

(1)国内矿山开工率回升

年初及6月以来两波钢材价格反弹带动铁矿石价格跟涨。这既刺激了外矿进口量,也刺激国内矿山重新开工。国内矿山的开工率有明显回升,截至9月2日,铁精粉矿山开工率升至45.1%。

图11:铁矿石价格与钢材价格趋势一致

数据来源:Wind,广永期货

图12:铁矿砂及其精矿进口数量

数据来源:海关总署,广永期货

图13:铁精粉矿山开工率

数据来源:Wind,广永期货

(2)外矿发货量趋升

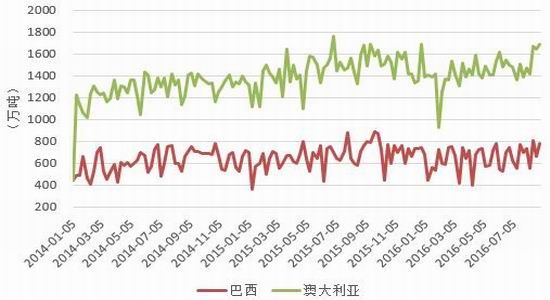

铁矿石价格的反弹使得淡水河谷等低成本的矿产巨头们增加发货量。此外,由于巨头们在2010-2014年进行了产能扩张,使得2012-2016年成为新产能的密集投放时段(从投资到投产通常需2年左右)。新产能的投产也使得后续的发货量趋于上升。

从高频数据来看,自8月以来,我国主要进口的澳矿和巴西矿的发货量均呈上升趋势,四大矿山无一例外地增加了发货量。截至8月28日,澳洲铁矿石发货量升至1684.8万吨(较7月31日当周增加14.42%),巴西为779.36万吨(较7月31日当周增加6.69%);四大矿山发货量合计突破2000万吨,达到2041.43万吨(较7月31日当周增加16.2%)。

图14:澳巴铁矿石发货量

数据来源:Wind,广永期货

图15:四大矿山铁矿石发货量

数据来源:Wind,广永期货

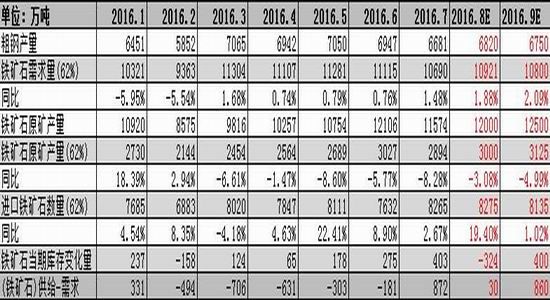

(3)铁矿石供需平衡表趋向宽松

预计随着国内矿山开工率的回升及外矿进口量的增加,国内铁矿石的供需平衡表将由上半年的紧平衡回归到下半年的宽松状态。海外矿山从2016-2018年约有1.6亿吨新产能投产,主要是淡水河谷S11D项目约9000万吨的新增产能和Roy Hill的5000万吨新增产能。

图16:国内铁矿石供需平衡表

数据来源:Wind,公开资料,广永期货

注:吨钢所需铁矿石按1.6吨算;国内铁矿石品位均值取25%。

从中长期来看,铁矿石供过于求的局面并未改变,且过剩量还有缓慢增长的趋势,预计2016年过剩量为3.78亿吨,2017年为3.81亿吨。

图17:国内铁矿石(62%品位)仍维持供过于求的局面

数据来源:Wind,冶金工业研究院,广永期货

注:此处国内铁矿石品位均值取28%。

2. 钢厂低库存策略令港口铁矿石库存难以较快被消化

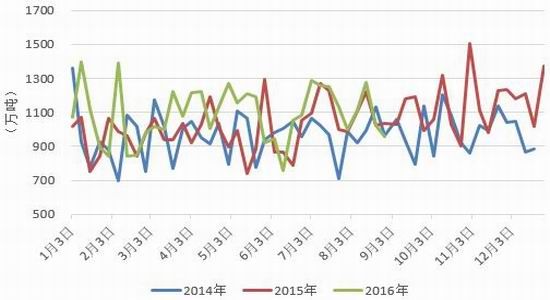

随着国外矿山新产能的投产(特别是低成本矿),外矿发货量“水涨船高”,预计下半年北方港口铁矿石的到货量中枢将上移。过往数据也对此有所印证。

图18:北方港口铁矿石到货量

数据来源:Wind,广永期货

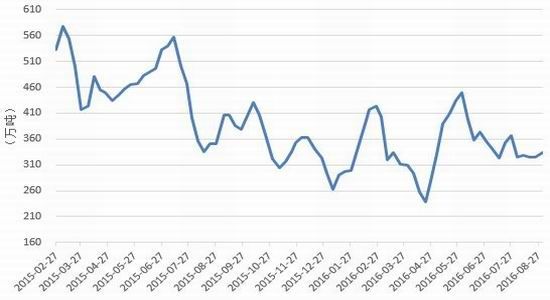

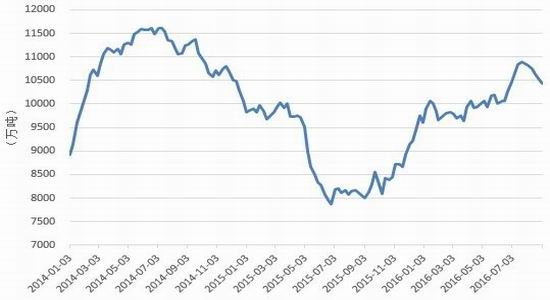

而自去年四季度以来,港口铁矿石库存总体处于上升周期。虽自8月以来周环比连续回落,但当前仍处于2015年以来的高位(截至9月2日,港口铁矿石库存合计为10424万吨)。在港口铁矿石到货量中枢上移的预期下,若库存未能较快消化,将对后市铁矿石价格形成强力压制。

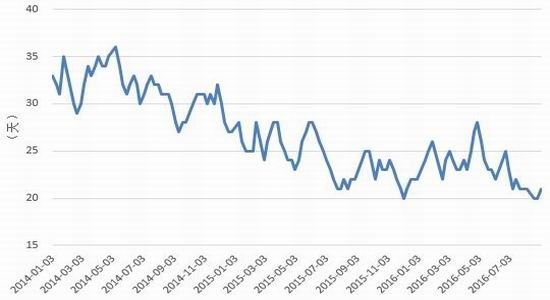

国内钢厂乐于见到此情况。对于铁矿石,钢厂仍以低库存策略为主。截至9月2日,国内大中型钢厂进口铁矿石平均库存可用天数为21天,处于历史低位。虽然9月以来,河北地区铁精粉价格继续小幅上涨,但成交并不顺畅,钢厂的采购积极性不强。

图19:港口铁矿石库存合计

数据来源:Wind,广永期货

图20:国内大中型钢厂进口铁矿石平均库存

数据来源:西本新干线,广永期货

(三)行业趋势:产业升级将增加废钢对铁矿的替代

当前,我国正在进行制造业升级。制造业升级的核心之一就是原料结构的升级。在普钢产能严重过剩的背景下,钢铁产业技术升级和结构调整的方向就是特钢。中国制造业的增长为特钢发展提供了空间,特别是机械、汽车、机电、造船等行业,对优质特钢的需求强劲。据不完全统计,一般特钢的年需求增速约10%,而高端特钢(耐高温、耐腐蚀等)的年需求增速则在30%以上。

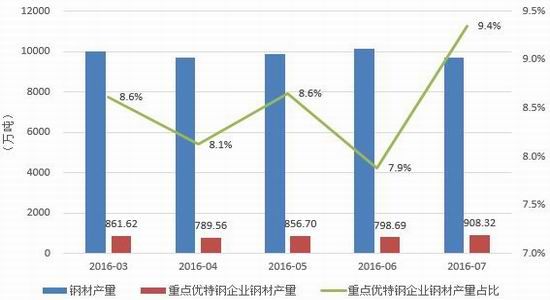

不过一般特钢加上高端特钢目前占全国钢产量的比重仍然偏低。以重点优特钢企业为例,截至7月,重点优特钢企业的钢材产量在全国钢材产量中仅占9.4%。

图21:重点优特钢企业钢材产量占比

数据来源:Wind,国家统计局,广永期货

特钢冶炼以废钢为主要原料。随着钢铁去产能及产业升级的深入推进,特钢的需求将进一步增加,其在产业中的占比也将显著提升。可预见的是,特钢对普钢的替代将进一步减少铁矿石的需求量。

(四)后市展望

总的来看,作为铁矿石唯一下游的钢铁行业,其整体需求处于下降态势,但钢产量的释放却超乎市场预料;不过在下半年去产能进度提速的背景下,钢产量难有进一步上升空间,这将使得铁矿石的需求出现天花板。而当前支撑钢材社会库存上升的逻辑或将因“金九银十”预期消退及基建发力不及预期而被打破,铁矿石整体需求趋弱。

另一方面,随着国内矿山开工率回升及外矿发货量趋升,铁矿石的供需平衡表将由上半年的紧平衡回归到宽松状态。值得注意的是,下半年北方港口铁矿石的到货量中枢有望上移,但钢厂维持低库存策略且采购积极性偏低,若使得仍处于高位的港口铁矿石库存未能被较快消化,这将对后市铁矿石价格形成强力压制。

另外,随着钢铁去产能及产业升级的深入推进,特钢的需求将进一步增加,由于特钢冶炼以废钢为主要原料,特钢对普钢的替代将进一步减少铁矿石需求。

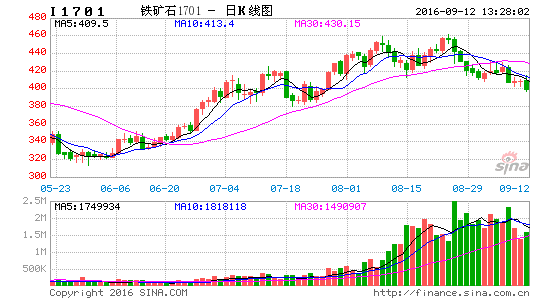

图22:铁矿石期货及现货价格

数据来源:Wind,广永期货

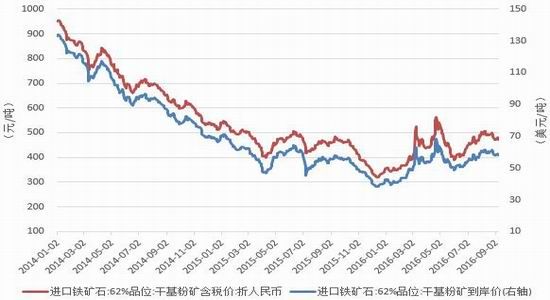

图23:进口铁矿石(62%品位)价格

数据来源:中国钢铁工业协会,广永期货

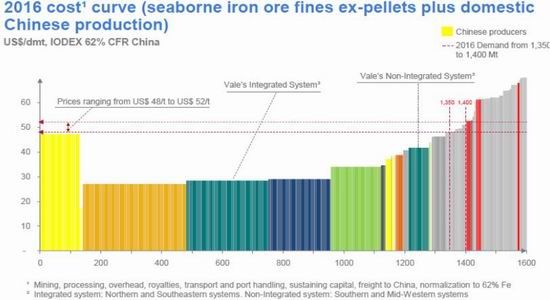

图24:2016年铁矿石到岸(中国港口)成本曲线

数据来源:Vale Day 2015 - New York and London,广永期货

基于上述分析,预计“金九银十”有望成为铁矿石行情的拐点,我们对三季度末至年底的铁矿石价格走势持震荡偏空观点。

对于行情的高点,预计进口铁矿石(62%品位)价格难以突破8月份的高点,后续行情的高点或在60美元/吨附近,折算成人民币约490元/吨。对于行情的低点,可参考淡水河谷2015年一季度41.1美元/吨的现金损益均衡点,再考虑到美联储大概率在下半年加息1次,美元的升值有望压低铁矿石的成本,后续行情的低点或在40美元/吨附近,折算成人民币约350元/吨。

(五)交易计划

操作品种:i1701

操作方向:中长线逢高卖空,但根据基本面及行情变化会适当参与短线反弹的机会

1.卖空计划(主计划)

入场价区:420-490,分批逢高建仓

止损价区:490-520,在相对于开仓价位不利的变动25-30个点处设置止损

目标价区:350-420,在相对于开仓价位有利的变动25-30个点处适当止盈

资金占用:25%,上限不超过30%

2. 买多计划(辅计划)

入场价区:350-420,分批逢低建仓

止损价区:330-350,在相对于开仓价位不利的变动25-30个点处设置止损

目标价区:420-490,在相对于开仓价位有利的变动25-30个点处适当止盈

资金占用:10%,上限不超过30%

(六)风险提示

“金九银十”带来的支撑超预期。

财政更加积极,基建投资超预期,PPP项目落地速度提升。

美联储加息步伐进一步放缓。

货币宽松再现,市场炒作之风再起。

钢铁去产能进度放缓,钢产量攀升。

三、风险控制

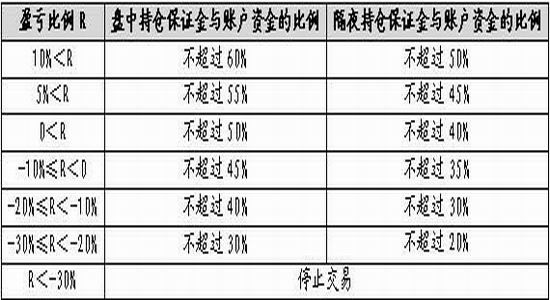

(一)总持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,总持仓保证金与总资金的比例控制如下:

(二)单品种持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,单个期货品种持仓保证金与总资金的比例控制如下:

(三)长假持仓保证金控制

遇长假休市(假期大于3天(含)),假期前一个交易日14: 30后,期货持仓保证金不得超过30%。

广永期货 李雅静

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。