投资策略:

多P1701、Y1701

相关操作

风险及相关应对策略

1、印尼的出口关税下降

2、棕榈油掺混比例调整

3、棕榈油产量快速回复

4、豆油的替代挤压棕榈油的需求

关注最新的数据及行业新闻及时调整策略方案。

一、供给方面

图表 1:焦煤、焦炭主力合约价格走势

数据来源:Wind 制图:冠通期货

产量

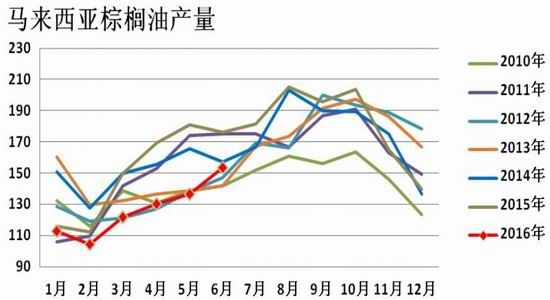

2016 年 7 月棕榈油产量 159 万吨,环比提高 3.5%,不及五年平均增幅 6.5%。产量受到厄尔尼诺现象影响出现较大幅度的萎缩。

马来西亚棕榈油出口预增,7月份出口数量过预期增长 21.2%,抵消产量扩大幅度,导致库存略减少 0.3%至 177 万吨,这一数据出乎市场意愿,市场原先预估 183 万吨,原本预期库存增长形成上行阻力,结果实际库存保持低位,反而为棕榈油市场构成支撑。从 7 月份的供需情况来看,出口强劲,增强了市场对出口需求的乐观期待。

图表 1:焦煤、焦炭主力合约价格走势

数据来源:Wind 制图:冠通期货

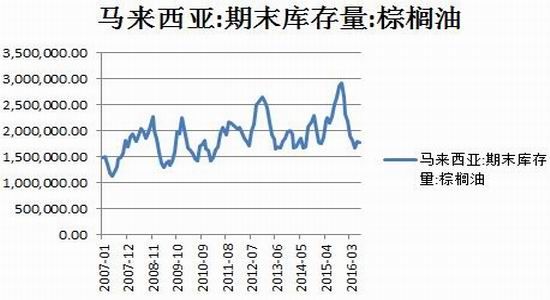

马来西亚棕榈油库存目前为177万吨为过去五年的低位。

虽然棕榈油在 8-10 月份迎来生产高峰期的同时。我们看到出口数据持续向好,从 8 月前 25天的出口数量来看,马棕出口量较上个月 1-25 日飙升 30-31%,这一强劲的出口数据为棕榈油短期继续上涨提供支撑。

二、国内方面

价格方面:

图表 4:期现价差

数据来源:Wind 制图:冠通期货

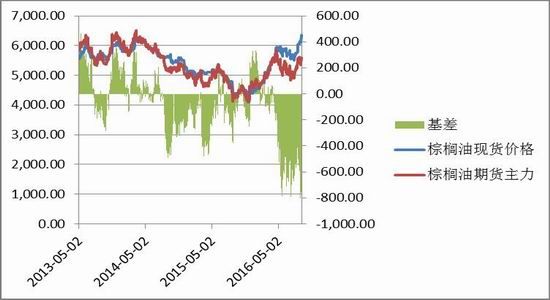

棕榈油现货基差维持低位。众所周知,棕榈油有贸易融资需求,往往现货价格对进口价格贴水,期货价格对现货价格贴水。

图表 4:进口基差

数据来源:Wind 制图:冠通期货

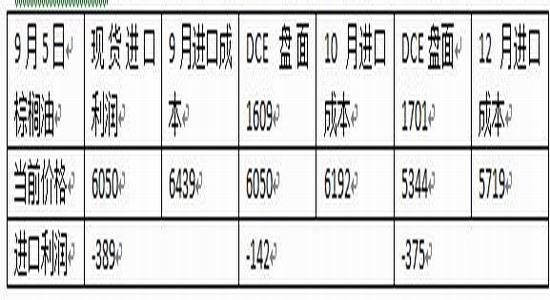

棕榈油基差过去三年的最低点,1701与现货贴水近800元。现货进口利润同样是亏损比较严重,按盘面1701合约计算11-12月份进口亏损为375元每吨。

库存方面:

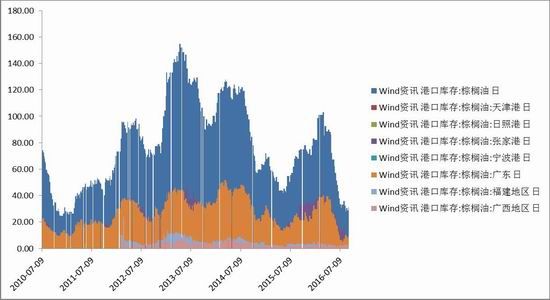

图表 4:棕榈油港口库存

数据来源:Wind 制图:冠通期货

据目前棕榈油全国港口库存仅为31万吨,为过去5年的最低值,国内月均棕榈油消费每月约40万吨,库存上不足单月的消费量。并且9-10月份是棕榈油的消费旺季,港口库存短期内难以堆积,将为棕榈油价格提供明显支撑。

三、其它方面

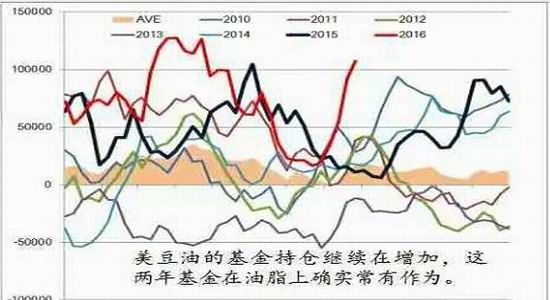

CFTC持仓显示,美豆油的净多头持仓持续走高。意味着对冲基金看多油脂类的反弹。

图表 4:棕榈油港口库存

数据来源:Wind 制图:冠通期货

此外替代品方面,豆油库存开始下降。棕榈油和豆油维持走低,豆油的替代效应开始显现。但短期看9-10月份国内大豆进口量不及预期,美豆进口要到11月以后到港。短期由于生猪存栏持续低迷,豆粕需求不振,油厂维持亏损状态,油厂有意挺油。油厂开工率持续走低,因此9-10月油脂供应压力不大。单从豆油方面看同样利多棕榈油的走势,豆油的替代也会短期利多豆油的价格走高。

四、观点总结及操作方法

综上,我们看多整个9-10月份的油脂走势。

风险事件方面:

1、印尼的出口关税下降

2、棕榈油掺混比例调整

3、棕榈油产量快速回复

4、豆油的替代挤压棕榈油的需求

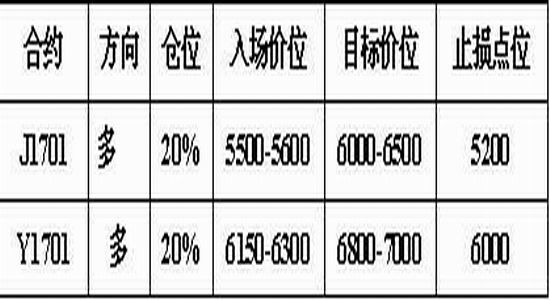

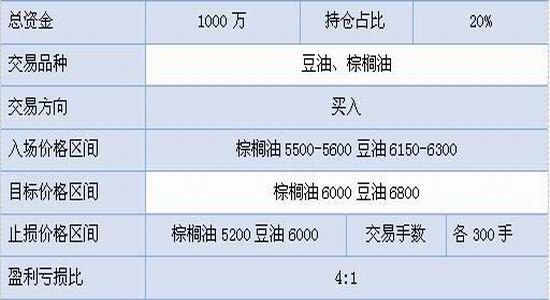

五、投资策略

图表 11 交易计划

制表:冠通期货

冠通期货 薛征

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。