美豆收获上市期大连豆粕交易策略

第一部分 大豆豆粕市场分析和展望

当前市场正处于美豆收获上市期,美豆期价正在经历一个寻底过程。此前4月份开始的一轮上涨,主要受二季度利多因素持续出现支撑,3月底美农种植意向报告利多市场;宏观面美联储加息预期落空后美元持续走软,巴西总统弹劾事件导致巴西雷亚尔持续升值,美豆基金空翻多,多头头寸不断增加;而最主要的动力来自于阿根廷洪水引发大豆大幅减产预期,这一因素持续发酵,5月和6月美农月度报告连续下调美豆和全球大豆期末库存,大豆供需形势逆转,导致了上涨行情的爆发。6月美农月度供需报告公布后利多出尽,美豆期价开始从高位回调。由于价格走高,市场预计2016年美豆播种面积将高于预期水平,此外,美豆前期天气良好播种顺利,优良率也持续高于平均水平,8月份美农报告大幅上调美豆单产和总产,美豆基金炒作天气最终以失败而告终,美豆基金不断减持净多头寸,期价也随之下跌。

国内豆粕市场走势整体跟随美豆,目前连豆粕也处于震荡寻底过程中,未来两个月市场关注焦点主要集中在美豆收获上市情况和中国国内的需求状况,远期将关注南美大豆的播种和生长情况。

一、全球大豆市场供求格局分析

美国农业部(USDA)最新公布的8月供需报告大豆数据偏空。报告显示,2015年度美豆的出口数据大幅上调8500万蒲至18.80亿蒲式耳(7月为17.95亿),2015年度美豆年末库存下调至2.55亿蒲式耳(7月为3.50亿蒲式耳),市场平均预期为3.2亿蒲。报告预估2016/17年度美豆种植面积为8370万英亩,收获面积为8300万英亩,单产为48.9蒲式耳/英亩(7月为46.7),此前市场平均预估为47.6。总产量预估为40.60亿蒲式耳(7月为38.80亿蒲),此前市场平均预估为39.48亿蒲。报告预估2016年度美豆出口量为19.50亿蒲式耳(7月为19.20亿蒲),年末库存预估为3.30亿蒲式耳(7月为2.90亿蒲式耳),市场平均预期位3.16亿蒲。

表1:美豆供需平衡表

来源:USDA

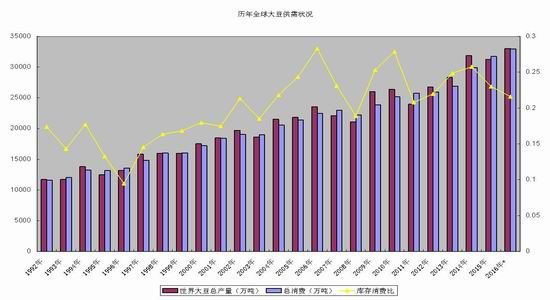

全球方面,本月报告预计2015/16年度全球大豆总产量为3.1267亿吨(7月为3.1236亿吨),预计全球大豆总消费为3.1720亿吨(6月为3.1734亿吨),期末库存为7300万吨(7月为7217万吨),库存消费比为23%。报告预估2016/17年度全球大豆总产量为3.3041亿吨(7月为3.2595亿吨),预估全球大豆总消费为3.2982亿吨(7月为3.2878亿吨),期末库存为7124万吨(7月为6710万吨),库存消费比为21.6%(7月为20.4%)。

图表2:历年全球大豆供需状况

来源:USDA 道通期货研究所

根据目前预估,全球大豆供求格局从2015年度出现逆转,此前三年一直供大于求,2015年度由于南美大豆减产导致供求出现缺口,全球大豆期末库存出现下降。预估2016年度全球大豆供求处于紧平衡状态,供应和需求均出现大幅增长,全球大豆库存消费比继续下降。

从最新数据来看,2016年度美豆最终丰产基本可以确定,而美豆今年的产量将决定四季度全球大豆供求关系状况,目前,美国新季大豆已经开始收割,Pro Farmer中西部作物地带巡查结果再次调高美国大豆产量预估,Pro Farmer预计2016年美豆产量为40.93亿蒲式耳,平均单产达到49.3蒲式耳/英亩。民间机构也纷纷调高对美豆产量的预估水平,其中,Informa预计美国大豆单产在49.5蒲式耳/英亩,总产量预计在41.27亿蒲式耳;CWG预计美豆单产在50.1蒲式耳/英亩,明显高于之前预估的49.0蒲式耳/英亩水平。同样,福四通公司也预估美国大豆单产50.1蒲式耳/英亩,大幅高于之前预估的48.8蒲式耳/英亩,因此,预计今年美豆产量可能再次上调,美国农业部8月预估为40.54亿蒲式耳。

二、美豆种植成本分析

大豆的生产成本估算在寻找季节性低点时具有重要的参考价值,在交易中也是重要的安全边际。根据美国农业部数据,预计2015年美豆平均每英亩的种植成本为474.83美元,以最新单产数据48蒲式耳/英亩来计算,2015年美豆的种植成本约为989美分/蒲式耳,当前价格美国农民出售大豆的利润较大。美国农业部预估2016年美国大豆的种植成本每英亩为474.15美元,按照目前预估的单产48.9来估算,2016年美豆的平均种植成本为9.69美元/蒲式耳,当然,随着单产水平的变化,平均种植成本会有所变化,若最终单产调高至49.5或者50,美豆今年的平均成本将下降至9.50美元左右,可以推算今年秋季美豆收获上市时底部区间应该落在9-9.50美元区域,期价可以短期跌破成本,但不能长时间维持,因为低于成本将引发农民的惜售,相对而言,由于今年美豆成本较低,期价若高于成本较多也会引发农民的抛售和商业套保,因此,在美豆收获上市期,美豆期价在高位也无法维持。

图表3:美豆种植成本(单位:美元)

来源:USDA

三、中国饲料养殖需求后延

中国生猪养殖进入补栏周期,目前国内生猪存栏量仍处于历史低点。生猪存栏量7月份受到洪灾影响再次下降,根据农业部公布的4000个监测点生猪存栏信息,2016年7月份全国生猪存栏为37596万头,环比下降0.1%,同比下降2.4%;能繁母猪存栏为3750万头,环比下降0.2%,同比下降3.2%。

图表4:全国生猪存栏量和能繁母猪存栏量

来源:WIND 道通期货研究所

从长期来看,由于生猪养殖开始全面盈利,这将提高养殖户的补栏积极性,但由于能繁母猪存栏量下降幅度较大,且受到7月份洪灾影响,加上后期中秋、国庆以及春节都将带来生猪的大量出栏,因此生猪存栏量的恢复性增长可能推迟到2017年上半年。

四、未来两个月大豆豆粕行情展望

今年美豆播种和生长期主产区一直风调雨顺,美豆播种面积创出了历史新高,最终产量也将超过预期水平创出纪录高点,秋季美豆收获上市压力将非常巨大。尽管由于南美大豆减产提前结束了对全球的供应,并导致美豆出口销售需求异常旺盛,但是这只能限制大豆期价的深跌,美国新豆巨量上市的压力仍将有一个释放过程,直到真实需求能够承载供应压力,价格才能找到底部。

图表5:美豆指数走势图

数据来源:文华财经

结合技术面分析,美豆目前处于940-1020美分区域震荡,在1000左右受供应增加压制,随着时间的推移,美豆收获上市的压力将逐渐加大,预计后期美豆期价将出现一轮季节性下跌,美豆期价可能短期跌破种植成本950美分,但随后可能企稳反弹,远期将关注南美大豆播种和生长,天气的不确定性将对远期合约带来升水,大豆期价也将从底部回升。

国内大连豆粕整体将跟随美豆运行趋势,但具体节奏和幅度会有所差异,这受到不同阶段国内油厂进口大豆情况以及压榨开工情况影响,还受到国内饲料养殖行业的景气程度影响,此外,豆油和豆粕的套利,豆粕和菜粕等替代品的套利也会在不同阶段影响豆粕的走势。预计后期大连豆粕仍以震荡筑底为主。

图表6:大连豆粕1701合约走势图

数据来源:文华财经 道通期货研究所

结合技术面分析,大连豆粕主力1701合约目前处于2850-3050点区间内震荡,国内供应仍很充裕,后期也将跟随美豆下探寻底。

第二部分 大连豆粕交易策略

时间:2016年9月至2016年10月

初始资金:1000万

方向:空 标的合约:m1701

一、建仓

计划建仓时间预计在9月初,建仓区域参考美豆期价约为980-1020美分,在m1701合约上分批建仓,预计建仓区域为2970-3050点,成本控制在3020点左右,建仓30%头寸,约1200手。

二、预期目标和止损

豆粕1701合约

第一目标位:2800-2900点

第二目标位:2600-2700点

止损区间:3080-3100点

三、综合概算

最小目标利润:200点 最大目标利润:400点。

预期最小利润=1200*10*200=240万

最大利润=1200*10*400=480万

资金利润率:24%-48%

风险收益比:60:200=1:3.3

道通期货 李金元

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。