内容摘要:

1、7——8月份进口规模仍相对较大,后期进口量或将减少。

2、临储大豆拍卖持续,竞拍成交率较低。

3、国内油厂开机率回落维持在50%以上水平,后期开机回升受限。

4、贸易商和饲料厂采购积极性不足。

5、8月份饲料产量恢复增长,季节性旺季延续。

大豆月度进口量(万吨)

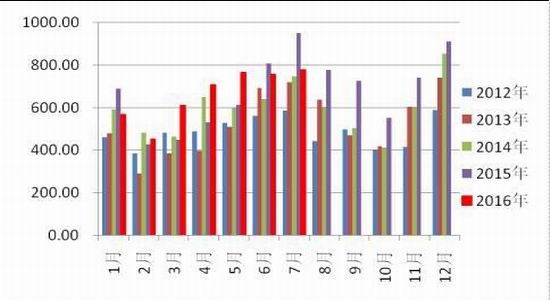

数据、图表来源:Wind、西部期货

中国海关总署公布数据显示,7月份中国进口大豆776万吨,同比减少18.0%;1——7月份国内累计进口大豆4632万吨,同比增长3.7%;据行业机构船期统计,8月份大豆到港740万吨,略低于去年同期,9月份到港近570万吨,明显低于去年同期。

进口大豆港口库存(吨)

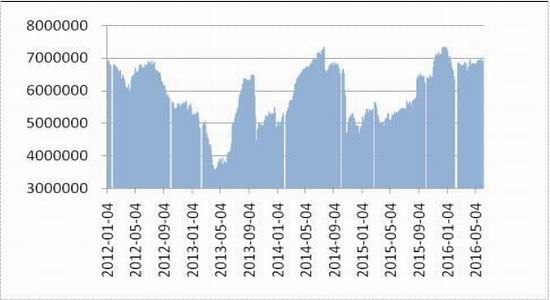

数据、图表来源:Wind、西部期货

近期国内港口大豆库存基本稳定,大豆到港规模较大,油厂开机率维持较高水平,后期大豆进口量将有所减少,库存或出现回落。

2、油厂压榨

油厂开机率VS入榨量(%、吨)

8月份,国内油厂开机率总体仍在50%以上较高水平运行,因胀库停机油厂数量较多,开机率未出现明显回升。后期华东地区因G20部分油厂开机受到限制,华南计划停机油厂数量较多,开机率或出现下降。

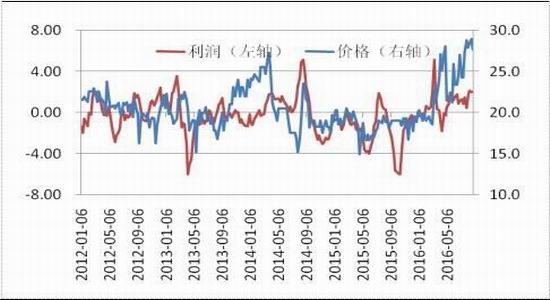

油厂大豆压榨利润(元/吨)

近期国内油厂压榨利润略有好转,主要因豆油受国际市场提振表现相对抗跌;农业部数据显示,7月分国内油厂压榨亏损幅度逐渐缩窄。

油厂豆粕库存(万吨)

油厂豆粕未执行合同(万吨)

数据、图表来源:布瑞克、西部期货

8月中下旬,国内油厂豆粕库存开始下降,主要因油厂开机率较前期有所下降,长江流域及华东地区洪涝影响褪去,运输及需求逐渐恢复;油厂未执行合同数量有所增加,饲料厂和贸易商采购及提货积极性较差导致未执行合同量回升,8月下旬下游提货量略有放量。

3、饲料行业

饲料产量(万吨)

豆粕添加比例(%)

数据、图表来源:Wind、西部期货

根据行业机构对大型饲料企业全价饲料产量调查情况来看,7月份国内饲料产量反季节性减少,特别是7月份产量同比及环比降幅均较为明显,主要受长江流域及华东地区洪涝灾害影响。初步统计数据表明,8月份国内饲料产量开始复苏,预期9月份复苏将更为明显;豆粕添比数据来看,豆粕在总体饲料占比保持稳定。

4、养殖业

生猪、能繁母猪存栏(万头)

数据、图表来源:Wind、西部期货

7月份国内生猪存栏反季节性下降,中国农业部数据显示,7月份全国生猪存栏量37596万头,环比减少0.1%、同比减少2.4%;当月能繁母猪存栏3752万头,环比减少0.2%、同比减少3.2%,生猪存栏下降主要因养殖户出栏意愿较强。

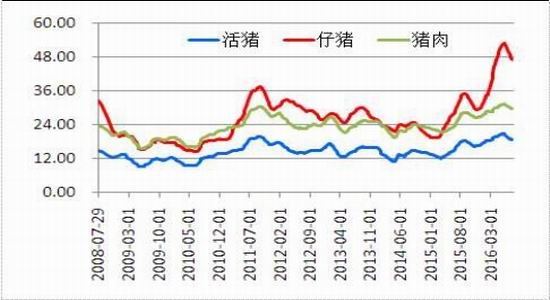

生猪价格(元/千克)

数据、图表来源:Wind、西部期货

6月中旬以来,国内猪肉价格开始回落。农业部数据显示,截至8月17日,全国活猪平均价格18.62元/公斤,较前期最高20.80元/公斤下跌10.5%,仔猪平均价格47.07元/公斤,较前期最高52.92元/公斤下跌11.1%,猪肉平均价格29.71元/公斤,较最高31.56元/公斤下跌5.9%。

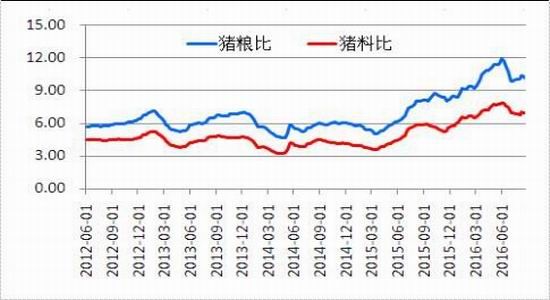

猪粮/料比价关系

数据、图表来源:Wind、西部期货

7月份以来猪粮比价逐步回稳,猪肉价格回落同时饲料原料及饲料价格亦出现下跌;据行业机构测算,截至8月底,猪粮比价在10以上,猪料比价维持在7上下,继续处于历史高水平区域。

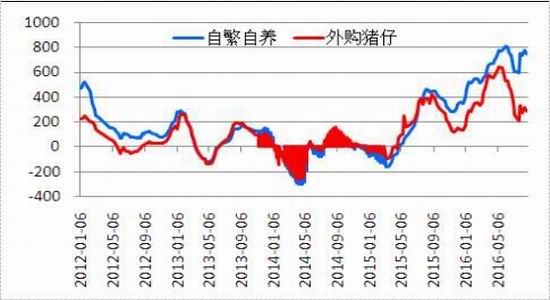

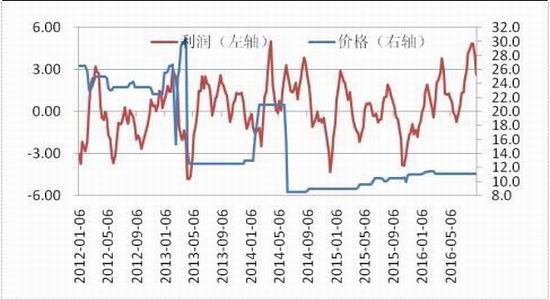

生猪养殖利润(元/头)

数据、图表来源:Wind、西部期货

7月份以来生猪养殖利润再度回升,主要因饲料原料价格跌幅大幅猪肉价格跌幅,其中自繁自养利润回升较为明显。据行业机构测算,截至7月29日,全国自繁自养生猪养殖平均利润750元/头,外购猪仔生猪养殖利润290元/头,养殖利润相对较好。

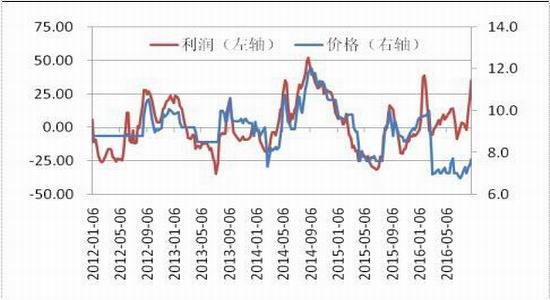

蛋鸡养殖利润VS鸡蛋价格 (元/羽、元/公斤)

数据、图表来源:Wind、西部期货

近期国内鸡蛋价格出现回升,同时饲料原料价格回落,蛋鸡养殖利润明显好转。

肉鸡养殖利润VS毛鸡价格(元/羽、元/公斤)

数据、图表来源:Wind、西部期货

8月份全国毛鸡平均价格继续回升,肉鸡养殖利润维持在较高水平。

肉鸭养殖利润VS毛鸭价格 (元/羽、元/公斤)

数据、图表来源:Wind、西部期货

近两个月全国活鸭平均价格持稳,肉鸭养殖利润受益于饲料原料价格回落提振。

5、其它行业关注热点

1、G20会议即将召开 G20会议即将召开,华东地区受环保要求,部分油厂开机将受到限制,届时开机率将明显下降。

2、临储大豆拍卖成交率较低 国内临储大豆拍卖延续,每周拍卖量60万吨,实际竞拍成交率较低。

6、综合分析与行情展望

7——8月份国内大豆进口量同比减少,特别是7月份进口同比减少幅度较大,但进口量仍未历史同期较高水平,港口库存维持高位,同时临储大豆拍卖持续,国内油厂原料供应充裕,预期9——10月份大豆进口量将明显下降;近两个月油厂开机率较此前明显下降,主要因胀库停机油厂数量较多,不过全国开机率仍维持在50%以上的较高水平,后期因G20会议及华南计划停机油厂较多,开机率回升空间较为有限;饲料厂和贸易商采购积极性较低,部分以消化前期库存为主,不过多数饲料厂和贸易商库存水平较低,普遍采取随用随买态度,8月下旬油厂提货量有所增加;7月中下旬开始,长江流域及华东地区洪涝灾害影响褪去,饲料产量恢复增长,9——10月份仍处于饲料季节性需求旺季,产量复苏有望延续;下游养殖方面,近两个月猪肉价格持续走低,养殖户积极出栏较强,因饲料原料价格回落,养殖利润仍然较好,特别是自繁自养利润非常可观,但养殖户补栏意愿不强,生猪养殖季节性复苏将相对较弱,禽类养殖较为稳定,而长江流域及华东地区水产养殖受洪涝灾害影响较大。

外盘方面,USDA8月供需报告大幅上调2016/2017年度大豆单产和产量预估,但因出口销售强劲,CBOT大豆跌幅放缓,8月下旬行业机构田间巡查表明作物生长情况良好,美国新季大豆丰产预期再度给市场施压,USDA9月份供需报告可能进一步上调单产预估,CBOT大豆弱势格局仍将延续,不过900美分下方进入近几年价格低位区域,对市场存在较强支撑。

CBOT大豆弱势格局将引领国内国内豆粕下跌走势,国内油厂原料供应充裕,部分地区库存压力较大,均给市场造成压力;9——10月份国内大豆进口量将明显下降,油厂开机率提升空间较为有限,随着下游季节性旺季延续,豆粕供应过剩压力将可能阶段性缓解,饲料厂如出现集中补库将对市场带来较大支撑。目前国内外基本面对豆粕价格影响偏于利空,短期下跌压力较大,USDA9月份供需报告利空释放后配合国内外利多因素支撑,豆粕将可能迎来反弹契机,操作上可等待回调做多机会。

西部期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。