摘要:

油脂板块近期外围市场较为偏暖,美豆丰产消息已逐步被市场消化,后续美豆强劲出口或将再次发力,马来西亚棕榈油出口强劲。同时,国内棕榈库存较低,加上G20峰会油厂停机带来开机率低位,使得短期供应偏紧。最后,豆棕、菜棕价差出现为负值的结构性不合理现象,在此,我们认为油脂市场经过最后疯狂后,豆棕价差后续将大概率扩大。

一、行情回顾

图1:

数据来源:徽商期货研究所 文华财经赢顺行情软件

八月份,以国内棕榈油库存较低为爆发点,国内油脂市场表现强劲,也提振马来西亚油棕榈油市场。但在突破前期5600的高点之后,油脂市场表现出上涨动力不足,行情疲弱下行。然而,9月1日,在重要点位棕榈油收于十字星,带动整个油脂市场再次走强。但是,在棕榈油强劲反弹试图突破前期高点时,在前高5600-5630位置承压,突破受阻。

二、丰产已消化,出口仍强劲,美豆或将再次发力

美国中西部地区天气条件依然良好,降雨以及日照充足,极有利于正处于关键生长期的大豆作物。美国农业部表示,截至8月28日当周,美国大豆优良率为73%,高于前一周的72%,为1986年以来同期最高水准。之前ProFarmer调研显示大豆单产总体有望创下最高纪录,预计单产将达到49.3 蒲式耳/英亩。

不过美豆出口需求仍然强劲,制约油脂价格的下跌空间。加上,今年南美大豆产量因为恶劣天气而远远低于预期,也低于上年的水平,提振美豆出口需求。数据显示,2016年7月到12月期间南美大豆出口将大幅下滑,这就需要同期美国大豆出口增长至3700万吨,比上年同期增加640万吨,将会大大提振美豆市场。

总体来看,美豆后期仍将受到丰产和强劲出口影响。近期盘面走势疲弱主要是美豆丰产的影响,预计9月初美农报告发布后,市场将回归新作出口,届时美豆或将再次发力。

三、马棕油出口强劲,或支撑油价整体上涨

由于马来西亚开斋节的关系,7月份马来西亚棕榈油的产量增量有所放缓;同时,又遇到中国集中进口棕榈油弥补低库存问题,两者共振带来马来西亚棕榈油价格快速反弹。根据MPOB的报告数据显示,7月的库存报告却意外下降0.23%至1,770,650吨,处于12年来同比低位。

后期棕榈油产地仍处于增产期的季节性周期内,南方种植园数据已显示8月1日-25日马来西亚产量恢复较快,预计8月的MPOB报告中马来西亚供需格局继续转向增产增库存。

图2:

数据来源:徽商期货研究所 Wind

虽然9月2日美国的非农数据不及预期,美联储9月加息概率降低,美元走势平淡。但马来西亚货币令吉持续走软,马来西亚出口前景强劲。据船运调查机构SGS发布的数据显示,2016年8月1至20日期间马来西亚棕榈油出口量为1,621,680吨,比7月份的出口量1,283,050吨增长26.38%。同时,船运调查机构ITS发布的数据显示,2016年8月1日至31日期间,马来西亚棕榈油出口量为1,620,795吨。马来西亚出口强劲,支撑马盘上涨,也提振国内棕榈油市场,进而带动国内油脂市场。

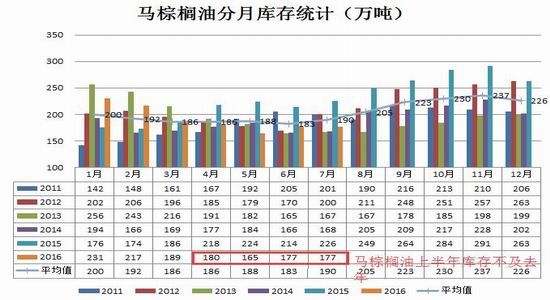

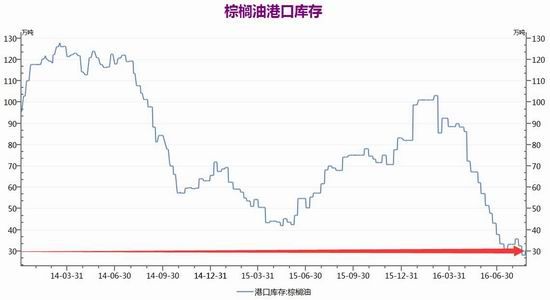

四、国内库存短期偏低,长期仍趋于过剩,存回落风险

从国内棕榈油库存来看,目前库存水平维持在历史低位附近,提振油脂市场价格。在夏季消费需求旺季中,7-8月国内从马来西亚进口棕榈油弥补库存不足,但由于商检的关系,部分进口的棕榈油短期仍难以入港。9月-10月内,国内或将以加速进口的方式,快速填补棕榈油低库存的问题。同时,下半年为油脂消费淡季,国内的库存将会快速累积,长期来看,未来油脂仍会出现供应过剩局面。

图2:

数据来源:徽商期货研究所 Wind

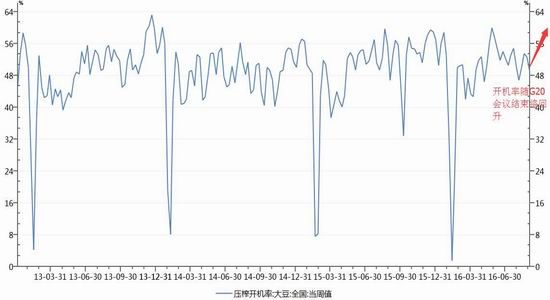

本周国内油厂开机率有所下降,产能利用率为52.59%,较上周的53.50%减少0.91个百分点。因9月4-5日在杭州举行G20峰会,8月25日至9月上旬期间华东地区部分油厂停机十天至半个月,没有停机的油厂也限产,令本周油厂开机率有所下降,豆油库存维持为115.8万吨。同时在豆棕油现货价格相差较小的背景下,豆油供应减少而进入去库存阶段,使得豆油市场短期较为坚挺。随着会议结束,各工厂陆续恢复开工,开机率有望回升,油脂市场短期供应紧张,但长期仍将宽松。

图2:

数据来源:徽商期货研究所 Wind

五、豆棕价差不合理 ,存在修复的可能

现货价格方面,豆棕价差和菜棕价差近期出现负值,创历史低位。而期货合约1609在进入交割月时,棕榈油价格高于豆油和郑油价格,价差结构较不合理。 当然,这种不合理的价格结构对于产业客户来说,将是交割机会,后期豆棕、菜棕价差也将会面临调整。

图 5:

图 6:

数据来源:徽商期货研究所 Wind

由于棕榈油与豆油价差、棕榈油与菜油价差过小,买家尤其倾向于购买豆油,终端消耗慢,买家入市积极性不高,棕榈油市场总体成交量呈现下降趋势,而豆油相对乐观。豆油对棕榈油的替代效应将在后期体现出来。

图 7:

图 8:

数据来源:徽商期货研究所 天下粮仓

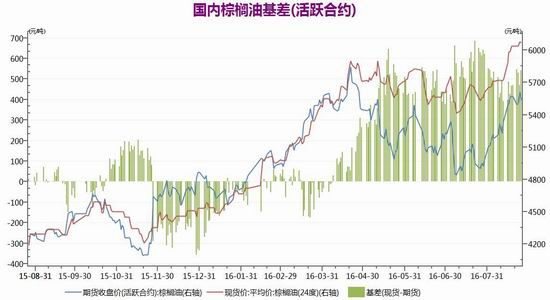

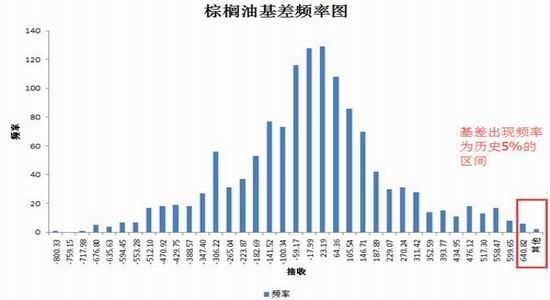

最后,国内棕榈油库存紧张也带来现货价格升水,基差处于历史高位,棕榈油期价后期有进一步抬升需求。

图 9:

图 10:

数据来源:徽商期货研究所 Wind

六、总结及操作策略

近期棕榈油表现出色,带动油脂板块整体上涨。外围市场较为偏暖,美豆丰产炒作已被市场消化,马来西亚棕榈油在增产期出口强劲支撑国内油脂盘面。而国内马棕榈油库存低位在短期内难以改善,使得短期油脂市场出现结构性不合理,豆棕和菜棕现货价差更是出现负值,所以我们认为短期油脂市场将会面临最后的疯狂,长期有下行风险,同时豆棕价差有望进一步拉大。

操作策略与建议:综上所述,考虑到油脂整体的走势,以及棕榈油的前高明显承压,油棕价差的极度不合理,我们给出的操作建议是空棕榈多豆油的对冲操作。

具体策略描述如下:

风险提示:本系列操作若遇到以下风险,则可能出现不利于持仓方向的价格波动。1)美联储9月暂缓加息,且12月加息预期下降。2)中国央行[微博]对货币政策宽松性调整,如放松准备金率或利息率。3)美豆出口不及预期 4)马来西亚棕榈出口不及预期4)市场过热时,交易所风控制度调整。

徽商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。