一、基本面分析

1.供应端:上半年补栏集中,下半年供应压力大

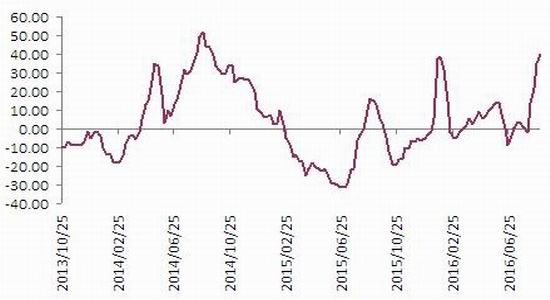

上半年蛋鸡养殖收益扭亏为盈,养殖户补栏积极。去年6月份以来,蛋鸡养殖收益逐步转好,临近去年春节,养殖收益更是扭亏为盈,最大收益近40元/羽。虽然伴随着节假日结束,养殖收益大幅回落,但是就上半年整体来说,蛋鸡养殖一直保持盈利。养殖收益为正,养殖户加大了补栏力度。数据显示,上半年全国商品代蛋雏鸡销售4.81亿只,同比增长13.44%,商雏价格、种蛋价格和种蛋利用率均创历史新高。

图1 蛋鸡养殖利润

资料来源:wind、神华研究院

从补栏周期看,今年三季度供应压力大。一般来说,从蛋鸡苗到最后被淘汰出售的周期一般大概为17个月,蛋鸡苗到产蛋鸡需要5个月,也就意味着今年上半年的补栏鸡将在三、四季度集中产蛋。首先,芝华数据显示,2016年7月在产蛋鸡存栏量为12.50亿只,较6月减少0.70%,同比去年大幅增加8.86%;全国蛋鸡总存栏量为15.32亿只,较6月增加0.42%,同比增加8.16%;后备鸡存栏量为2.82亿只,较6月增加5.65%,同比增加5.18%;育雏鸡补栏量较2016年6月增加1.25%,同比增加21.43%;青年鸡存栏量较6月增加,增加7.32%。

另外,从鸡龄结构上也证实产蛋鸡供应逐月递增。同期公布的鸡龄结构数据显示,2016年7月幼雏鸡占比从上月的12.30%继续上升至13.50%,青年鸡占比从上月的12.93%上升至13.64%。

成本回落,正收益有望继续维持,下半年供应压力不减。除了季节性旺季带来鸡蛋现货价格反弹,成本端价格在今年下半年“拉尼娜”迟迟未到的天气背景下大幅回挫。在成本方面,蛋禽料的主要为豆粕和玉米。基于良好的长势,美豆月度供需报告将美豆今年年度单产上调2.2蒲式耳至48.9蒲式耳,反映本年度丰产预期,大豆期价反弹空间有限,而且进入9、10月美豆收割期,新作集中上市,未来大豆将延续前期弱势走势。玉米方面,虽然本年度调整国内大豆与玉米种植结构,扩大国产大豆种植面积,大力去化玉米库存。但相对于整体来说,玉米种植面积缩减幅度较小,庞大的国内玉米库存将是玉米未来几年难以摆脱的“大山”。

2.需求端:进入需求阶段性旺季,期价艰难回升

和蛋鸡供给周期一样,蛋鸡下游也存在明显的季节周期。一般而言,春节过后肉类消费为主,鸡蛋消费将被部分弱化,节假日相对年末较少,二季度属于鸡蛋消费淡季。三季度开始,随着气温升高以及节假增多,食品行业备货积极,属于鸡蛋消费旺季。结合供应周期,鸡蛋价格往往呈现明显的季节性特征:每年3-5月是鸡蛋价格低点,随后一般上涨至三季度9月份底,进入四季度后补栏鸡集中开产施压价格。

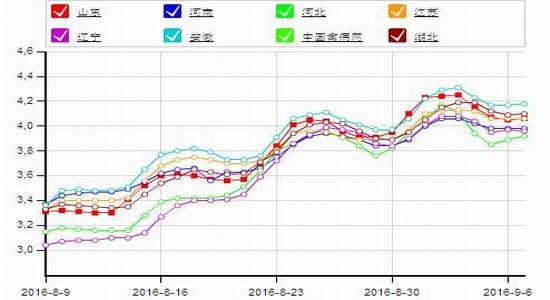

图2 鸡蛋现货价格走势

数据来源:中国禽病网、神华研究院

受制于今年相对较大的供应压力,鸡蛋季节性回暖“姗姗来迟”。8月份以来,国内鸡蛋现货价格持续大幅上涨,主产区均价从2.89元/斤大幅上涨至3.98元/斤,上涨1.08 元/斤,主销区均价从3.37 元/斤大幅上涨至4.16 元/斤,上涨0.81 元/斤。根据鸡蛋价格的季节性规律,我们认为后市鸡蛋价格将反弹至9月底。

二、技术面分析

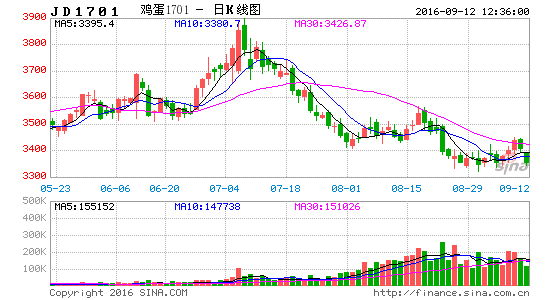

图3 鸡蛋1701合约价格走势

资料来源:wind、神华研究院

技术上看,鸡蛋期价跌至前低附近,MACD底背离并且绿色能量柱缩小,短期内呈现技术超跌形态,存在反弹修复需求。

三、行情展望及操作策略

综合来看,受益于较好的养殖收益,本年度蛋鸡供应压力大,外加整体宏观需求乏力,本年度鸡蛋仍将维持供过于求的宽松态势,未来以逢高做空为主。但是当前属于季节性旺季,现货价格开始发力走好,预计本次阶段性反弹将延续至9月底,在控制好仓位的前提下,建议参与此次反弹。待反弹力度走差,可考虑逢高沽空。

神华期货 柳松

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。