投资策略:

空J1701;空JM1701

相关操作

风险及相关应对策略

去产能政策及价格调控超预期,双焦大幅上涨或下跌。应对措施:采用价格止损的方式,及时止损;利用时间止损的方式,不恋战、灵活运用资金,如若5个交易日内行情未达到目标价格则主动离场。

一、焦煤、焦炭行情回顾

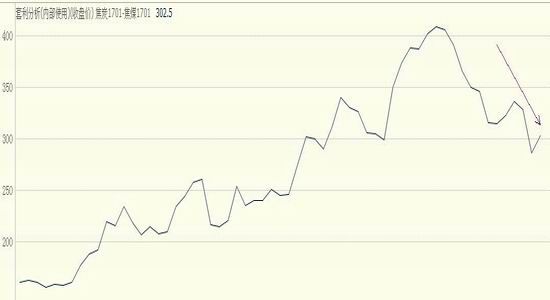

图表 1:焦煤、焦炭主力合约价格走势

数据来源:Wind 制图:冠通期货

自6月份起,焦煤、焦炭价格止跌企稳后开起新的一轮上涨趋势,上涨幅度超过40%。在去产能政策实施的大环境下,煤焦供给偏紧及下游需求企业开工率提升,双焦供求趋于紧平衡状态。276政策实施限制开工天数下降,导致供给紧张是驱动此轮价格上涨的主要动力。就目前情况来看,双焦过快的涨幅已达到瓶颈期,近期钢材价格回落将挤压钢材的炼钢利润从而限制双焦价格的上涨空间。后期我们倾向于双焦价格维持宽幅区间震荡的走势。JM1701震荡区间750-980元/吨;J1701震荡区间850-1350元/吨。

二、行业市场分析

2.1 产业政策:去产能力度再加码VS抑制煤炭价格过快上涨

9月5日,国务院总理李克强主持召开国务院常务会议,会议指出要推出重大建设项目三年滚动投资计划,形成项目储备机制和滚动实施的良性循环,同时积极化解过剩产能,坚决淘汰落后产能。数据显示,截至7月底,今年化解钢铁产能4500万吨左右的任务只完成了47%,去除煤炭产能2.5亿吨的任务只完成了38%。对此,国务院派出十路督查组对产能实际退出情况等进行督查。目前,督查已基本完成,不少地区去产能进展仍很慢,实际进度不如预期。

9月8日,发改委召集主要煤企启动抑制煤价过快上涨预案:发改委邀请神华、中煤等24家煤企分管煤炭生产的负责人以及山西、陕西等省区煤炭行业分管人员于9月8日在北京召开会议,传达关于稳定煤炭供给、抑制煤价过快上涨预案并部署相关工作。市场之前已有所传闻的先进产能恢复330个工作日基本已经没有太大悬念。

一方面国家在强化去产能政策的实施,另一方面开始着手抑制煤炭价格过快上涨。在这样两种政策的包夹下,目的是将煤炭价格控制在一个合理的区间内,帮助企业走出困境。因此,从产业政策面分析也印证了对于后期双焦价格区间震荡的观点。

2.2 现货价格走势

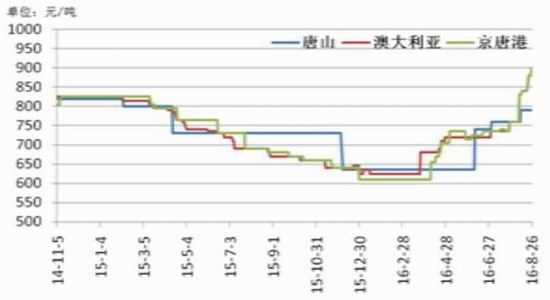

8 月份,国内炼焦煤市场整体呈现上涨趋势。截至8月26日,唐山主焦煤A11-12,V22,S0.8-0.9,G>85,Y17-23报790元/吨,较上月末上涨30元/吨;京唐港主焦煤S0.6,V25,A9,G85,Y18报900元/吨,较上月末上涨140元/吨。目前现货供给较为紧缺,后期供给端或将放开,将抑制价格过快上涨。

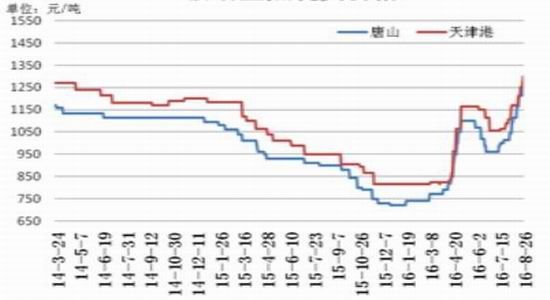

8月份,国内焦炭现货市场强势上涨,全国各地市场成交情况良好。截至8月26日,唐山一级冶金焦A12.5,S0.65,CSR58-60,Mt8报1265元/吨,较上月末上涨250元/吨;天津港一级冶金焦A<12.5,S<0.65,CSR>65,Mt8报1300元/吨,较上月末上涨210元/吨,当前焦企焦炭库存低。

图表 2焦煤现货价格(元/吨)

图表 3一级冶金焦现货价格(元/吨)

据来源:Wind 制图:冠通期货

8月份双焦价格快速上涨已预先反应出供给不足的现状,后期焦炭价格或受钢材价格下跌影响,限制涨幅空间。

2.3 产量变化

7月份,焦炭产量3731万吨,同比下降-0.8%,环比下降-3.19%。进入3季度,受南方高温、强降雨天气影响,建筑开工天数减少,钢材需求量有所回落,对于焦炭使用量有所下降。进入9月份后,焦炭的需求量或将有所恢复,产量或将再次增加。

图表 4:焦炭月产量、同比(万吨)

数据来源:Wind 制图:冠通期货

7月份,炼焦煤产量3516万吨,同比下降-12.7%,环比下降2%。炼焦煤受煤炭企业限产影响较为严重,产量下滑速度加快。就行业政策分析后期或大概率放宽生产时间的限制。(焦煤数据见 表9:炼焦煤供需平衡表)

2.4 进出口量分析

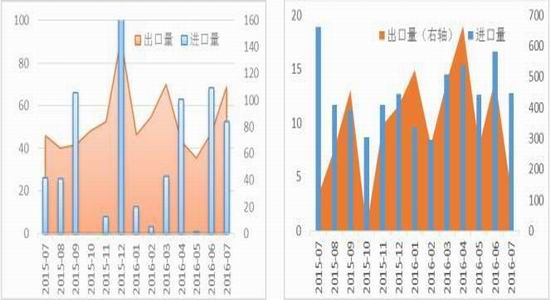

据海关统计数据显示, 7 月份中国进口炼焦煤 446.15 万吨,环比减少 23.27%;出口量为 3.59万吨,净进口量为 442.56 万吨。7 月,我国出口焦炭 110 万吨,较 6 月增加 34 万吨, 同比增加 49.72%, 环比增加 44.73%。 1-7月,我国累计出口焦炭 585 万吨,同比增长 6.85%。 出口量同比、环比增加,预示着境外需求有所上升。

图表 5焦炭进口量(吨)出口量(万吨) 图表 6焦煤进出口量(吨)

据来源:Wind 制图:冠通期货

2.5 港口库存情况分析

截止9月2日,焦炭港口合计库存259万吨,较上周下降5万吨,库存量基本维持高位。其中:天津港217万吨,较上周下降3万吨;连云港5.5万吨,降1.0万吨;日照港36.5万吨,下降1.5万吨。焦炭港口库存量持稳,表明下游需求平稳,在港口走货畅通的情况下,短期内焦炭价格区间震荡概率较大。

图表 7:焦炭港口库存(万吨)

数据来源:Wind 制图:冠通期货

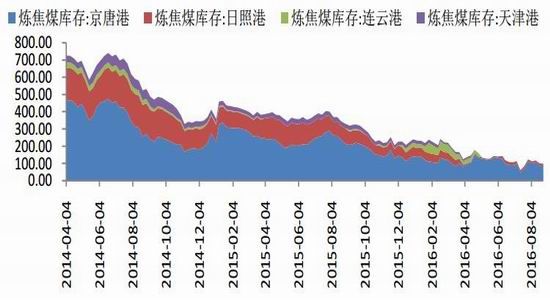

截止8月底,炼焦煤港口库存已持续4周下滑,供给紧张格局仍在持续。受煤炭去产能影响,港口炼焦煤已持续14个月呈现净出库状态。

图表 8:炼焦煤港口库存(万吨)

数据来源:Wind 制图:冠通期货

通过炼焦煤月度供需平衡表可见,焦煤自2月份开始产量缩减、消费量提升,导致供给缺口逐渐扩大,7月份供需缺口达509.44万吨。焦煤供给紧缺,焦炭相对宽松,后期或可做空炼焦利润进行跨品种套利操作。

图表 9:焦煤月度供需平衡表(万吨)

数据来源:Wind 制图:冠通期货

三、观点总结及操作方法

从政策方面分析,煤炭行业去产能力度再次加码,发改委召集主要煤企启动抑制煤价过快上涨预案。近期来看,对双焦受政策影响将是主导近期价格走势的主要因素。通过调控及市场机制双方的博弈之下,双焦价格或将在一个宽幅震荡区间下运行。JM1701震荡区间750-980元/吨;J1701震荡区间850-1350元/吨。

而从供需情况来看,目前双焦供给仍然偏紧,且焦煤供给紧张程度强于焦炭。但受制于钢材需求量下降,钢材价格下降影响,钢厂将压低焦炭采购成本,从而抑制双焦价格上涨空间。后期双焦价格走势将呈现焦煤强,焦炭弱的格局。在套利操作层面,我们采取做空焦化厂利润的套利方法:即进行买入焦煤、卖出焦炭的操作。

图表 10:焦煤焦炭价差走势

数据来源:博弈云 制图:冠通期货

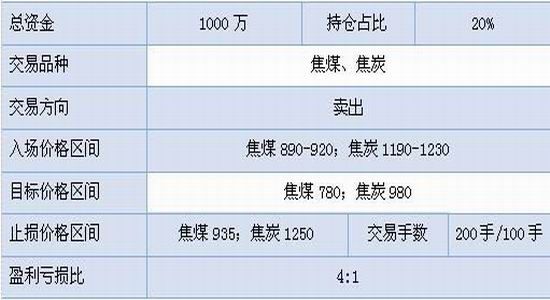

投资策略

图表 11 交易计划

制表:冠通期货

冠通期货 王超

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。