策略投资要点:

聚烯烃品种由于四季度产能的投放及需求提振有限将会进入震荡格局。塑料方面,10 月份全部检修厂能复产后,LLDPE 市场或将迎来供应超量的情况,叠加旺季不旺的实际情况,塑料料将先扬后抑。PP方面,月初以G20峰会召开继续支撑下,市场或仍以延续高位坚挺为主,但中旬期货1609交割或对市场气氛有一定打压,且随着前期停车装置陆续于中旬过后重启,以及四季度新增装置投产,四季度后期PP市场或有承压下行可能,国内PP市场或呈先高位后下行整理为主。因此,操作策略上我们倾向于聚烯烃区间震荡操作,塑料1701操作区间在8600-9300,PP1701操作区间在6800-7500。

一、产业链上游分析

1、原油:

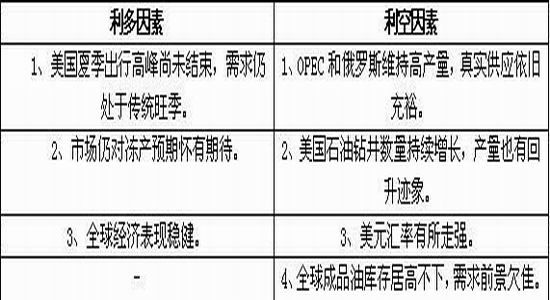

图表1:国际原油多空因素对比表

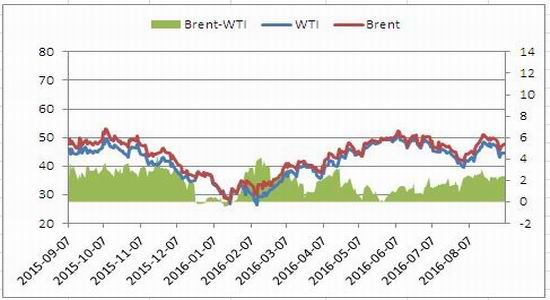

图表2:国际原油市场价格走势图

数据来源:Wind,美尔雅期货

进入9、10月份,原油的夏季消费高峰宣告结束,在此时期北半球炼厂逐步进入检修季,开工负荷整体下滑,原油库存则随之逐步增长。虽然高峰时段美国原油库存出现下滑,但降幅十分有限,当前美国油品总库存依然处在历史高位水平。因此,进入消费淡季之后,原油库存压力将会持续对油价形成打压。

其次,9月末产油国将举行会晤,虽然会前主要产油国营造乐观氛围,但出于前车之鉴,市场并未对此寄予厚望。除非意外达成类似限产的协议,否则预期落空之下都将反向施压原油。

因此,对于四季度而言,我们预期原油市场消息面将是多空因素云集。供应过剩问题将会对油价施加新一轮压力,产油大国OPEC以及俄罗斯的态度在另一方面将会对油价在低位时形成支撑,因此,四季度来看油价仍将维持震荡格局,如果产量没有改善,则在50美金上方的压力仍然较大,震荡区间为40-50美元。

2、乙烯

图表3:亚洲乙烯走势

数据来源:Wind,美尔雅期货

亚洲乙烯由于中国G20峰会期间下游开工率将会降低,对乙烯市场需求量将会减少。但由于日本和台湾等地乙烯裂解装置停车检修导致该地区现货供应出现紧张,日本部分终端用户目前正在积极寻找乙烯现货,由于物流的限制导致伊朗货源难以到达该地。后期来看,看涨情绪依然持续,而后中国的工厂将会恢复正常生产。因此预计9月亚洲乙烯依然在高位波动,幅度10-20美元/吨。

二、四季度新产能投放,PP供给严重承压

1、塑料检修仍存,产量损失减少

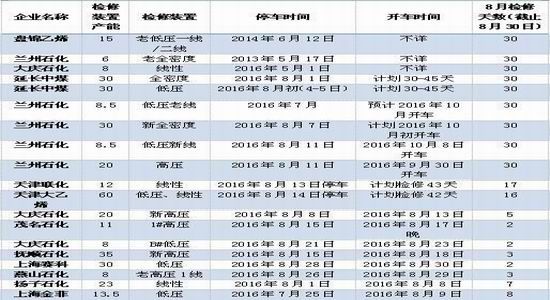

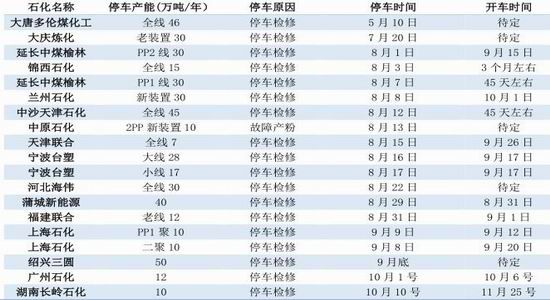

图表4:聚乙烯石化装置检修表

数据来源:隆众石化,美尔雅期货

图表5:检修装置汇总

数据来源:隆众石化,美尔雅期货

图表6:9月计划投产装置汇总

数据来源:隆众石化,美尔雅期货

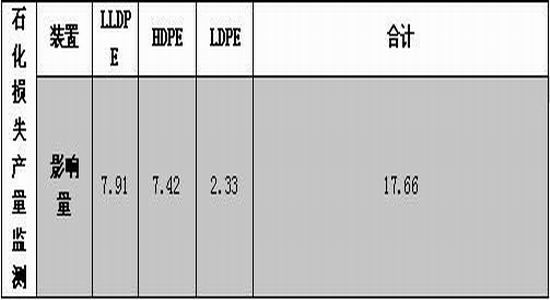

图表7:8月检修损失产量表

数据来源:隆众石化,美尔雅期货

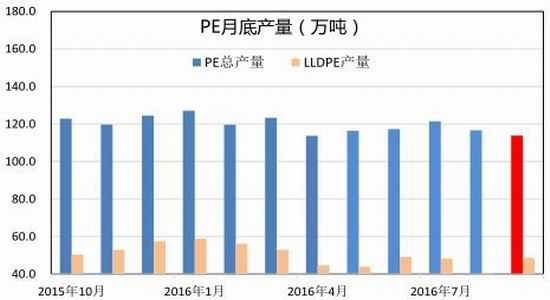

图表8:PE月度产量

数据来源:隆众石化,美尔雅期货

8、9 月停工检修的产能约 145 万吨/年,影响总量约 7.90 万吨。随着 9 月份的到来,部分装置也将会陆续开车,如延长中煤、天津联化等装置,10 月份全部检修厂能复产后,LLDPE 市场或将迎来供应超量的情况,L1701 有可能会在 9 月合约交割结束前后进入持续下跌通道。

2、PP四季度新增产能集中释放,供给严重承压

图表9:PP检修计划表

数据来源:隆众石化,美尔雅期货

图表10:PP四季度新增产能投放表

数据来源:隆众石化,美尔雅期货

PP 方面的供应将会在四季度集中释放,而且从数据上看比 LLDPE 更为严重。 从上表可以看出,PP 装置在 8、9 月检修涉及产能 417 万吨/年,其中将在 8 月下旬至 9 月上旬开车的产能有 237 万吨/年,占全国总产能的 12.9%。在 8 月下旬这些产能陆续恢复后,PP 现货供应会逐渐进入超量供应的阶段。

新增产能上看,青海盐湖被推迟至 9 月份,中天合创和神化新疆均被推迟至 10、11 月,华亭煤业、神华宁煤二期被推迟至 2017 年。因此我们预计第四季度前期检修装置陆续恢复生产,且新增产能不断投放,第四季度 PP 供应偏多,PP 很难走强。

三、需求提振有限,旺季不旺局面再现

前期对于聚烯烃需求好转的预期和供应面支撑市场价格,但通过对棚膜厂的采访了解,今年订单不如往年,农膜需求存在进一步推迟的可能性;PP下游需求也没有大的亮点,月内终端入市采购的意愿并不强烈。因此,在9、10月份,聚烯烃需求料将呈现旺季不旺局面,对于基本面提振有限。

四、库存压力在四季度凸显

1、PE库存

图表11:PE社会库存走势图

数据来源:隆众石化,美尔雅期货

据统计,PE社会库存总量处于中等水平,短期压力不大。石化库存方面:华南及华北地区部分石化库存有所下降,华东地区部分石化库存增加。从贸易商方面来看,华东地区贸易商库存整体涨幅较为明显,期间内,由于华东地区高压紧张,部分大型贸易商存在收货行为,以及近期到港货物较多,导致该地区货源增幅明显。

后期来开,随着G20峰会的结束,华东部分装置开工率有所恢复,以及后期煤化工装置相机开车,从而导致市场货源供应量充足。目前市场部分人士对后期吃看空态势,终端工厂采购积极性不强,因此,隆众预计后期库存仍将维持上涨态势。

2、PP库存

图表12:PE社会库存走势图

数据来源:隆众石化,美尔雅期货

受期货上涨动力减弱以及下游终端生产企业因高价原料生产压力较大影响采购积极性等原因,PP社会库存在不断累积,而在四季度新产能投放与终端生产企业未有明显采购行为的影响下,后期库存继续累积的概率较大,对基本面形成拖累。

五、策略研判与风险控制

1、策略研判

塑料方面,10 月份全部检修厂能复产后,LLDPE 市场或将迎来供应超量的情况,叠加旺季不旺的实际情况,塑料料将先扬后抑。PP方面,月初以G20峰会召开继续支撑下,市场或仍以延续高位坚挺为主,但中旬期货1609交割或对市场气氛有一定打压,且随着前期停车装置陆续于中旬过后重启,以及四季度新增装置投产,四季度后期PP市场或有承压下行可能,国内PP市场或呈先高位后下行整理为主。因此,操作策略上我们倾向于聚烯烃区间震荡操作,塑料1701操作区间在8600-9300,PP1701操作区间在6800-7500。

2、风险控制

如果出现系统性风险导致单边波动过大,可配置:

(1)塑料的多单与PP的空单来对冲风险;

(2)塑料1-5正套或者PP正套这两个近远月套利来对冲单边价格波动过大的风险。

美尔雅期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。