【观点及操作思路】

我们的观点:近期铁矿期货呈现宽幅震荡的格局,上周一度出现大幅回落,美联储加息及国内流动性预期导致大宗商品全线回落,随后美国非农就业数据较差,加息预期大幅降低,同时我国央行[微博]官员对于金融杠杆的温和表态也使得市场对于流动性收紧的担忧有所缓解。从自身基本面情况来看,整体供需面维持平稳,虽然钢厂目前利润尚可,但受制于行政去产能的限制,高炉开工率近期波动较小,铁矿需求端较为稳定,高品矿需求相对较好,供应端来看澳洲和巴西近期发货量小幅抬升,港口库存小幅下滑,供应压力并不大。目前虽步入传统旺季,但下游需求目前仍没有明显放量的迹象,在经济下行压力加大,美联储加息扰动不断的情况下,市场对于旺季预期逐渐转向谨慎。我们认为,目前市场供需均衡,矛盾并不突出,短期内并没有单边上涨或下行的驱动力,区间震荡的格局或仍将延续。

操作策略:区间思路为主

I1701:区间390——440,止损为建仓均价-10;

I1705:区间375——425,止损为建仓均价-10。

资金占用:10%——90%仓位。

【一周市场回顾】

期货市场:矿石1701合约大幅回落,周K线收阴。上周矿石1701合约收于419.5元跌11.5元,成交961.5手,持仓157.2万手。

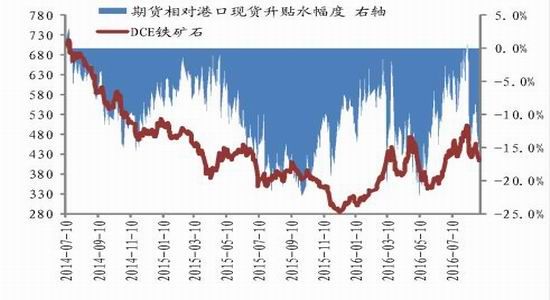

期现价差分析:上周现货价格小幅回落,青岛港、日照港PB粉维持445元/吨,普氏指数小幅波动,周五收于60.15美金,较上周持平。期货大幅回落,目前期货贴水约13.60%,目前青岛港PB粉换算为连矿标准品价格为488元/干吨左右。

图1 期货主力合约相对港口现货价升贴水

资料来源:Mysteel、国泰君安期货[微博]产业服务研究所

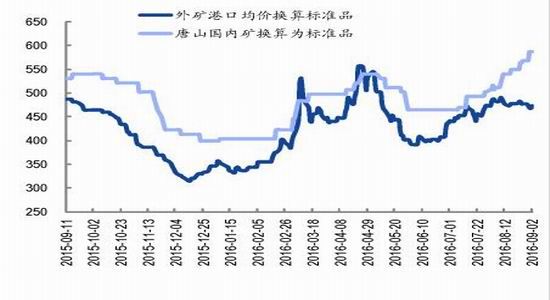

图2 青岛港口现货价换算为期货标准品价格

资料来源:Mysteel、国泰君安期货产业服务研究所

现货市场:上周唐山钢坯大幅下跌,截止上周末报收2270元/吨,较前一周下跌80元/吨。唐山66%干基含税现金出厂580-590元/吨,迁安66%干基含税现金出厂578-588元/吨,遵化66%湿基不含税现金出厂465-475元/吨;迁西66%干基含税现金出厂578-588元/吨;宽城65%干基含税现金出厂545元/吨,滦平63.5%钒钛粉干基含税现金出厂465元/吨;邯邢局66%(碱)现执行587元/吨;沙河64%(碱)湿基不含税现汇出厂现执行500元/吨,武安64%(碱)湿基不含税现汇出厂470元/吨;北京密云66%(酸)干基含税出厂570元/吨;代县65%湿基不含税现汇出厂390-400元/吨;繁峙65%湿基不含税现汇出厂385-395元/吨,黎城66%干基含税现汇价605元/吨。东北地区价格暂稳。辽宁北票66%湿基税前现汇出厂375-385元/吨。

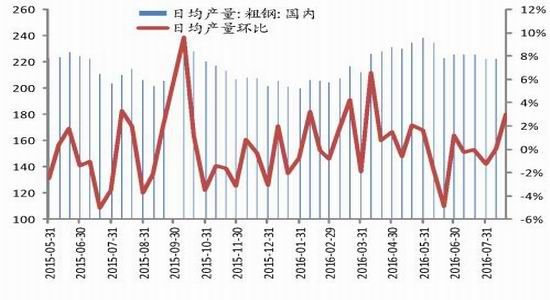

钢材产量:据中钢协统计,2016年8月中旬,重点钢企粗钢日均产量174.90万吨,旬环比增加5.04万吨,增幅2.97%。8月供应端扰动暂时有所平息,粗钢日均产量持续攀升,周末传闻唐山烧结再度受到限产影响,供应端或将再度迎来扰动。

图3 外矿港口价与国内矿价格走势

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

图4粗钢日均产量与环比增速

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

图5高炉开工率

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

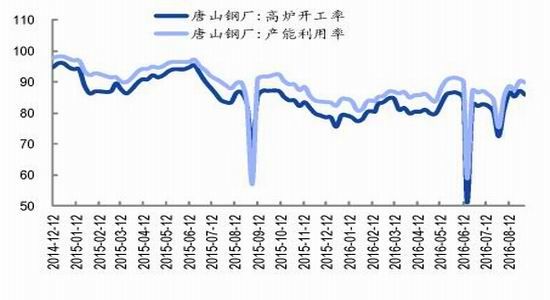

图6 唐山地区高炉开工率和产能利用率

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

表1:黑色品种主力合约涨跌幅

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

表2 :黑色品种现货价格

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

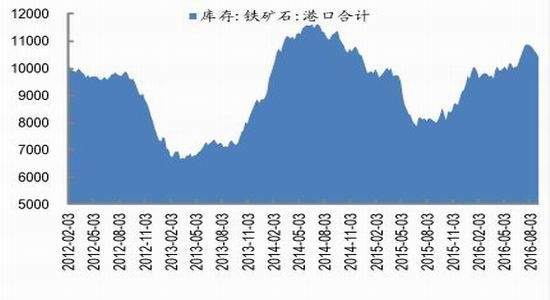

库存:上周Mysteel统计全国45个主要港口铁矿石库存为10424,较上周五数据降116,日均疏港总量270.2,上周五为269.0;其中澳矿5838,巴西矿2084,贸易矿3328,球团247,精粉426,块矿1386。(单位:万吨)

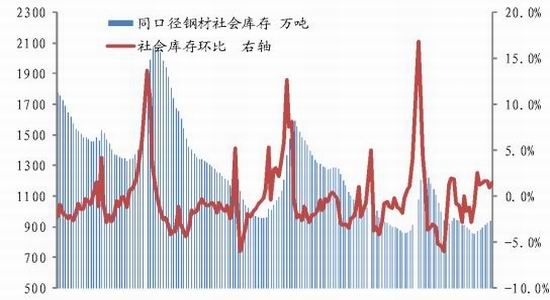

图7钢材社会库存变动情况

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

图8铁矿石港口库存情况

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

图9港口主流矿库存占港口总库存比重

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

图10钢厂进口矿石库存可用天数

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

矿石供给:上周澳洲、巴西铁矿石发货总量2464.16万吨,环比增加157.39万吨。

上周澳洲铁矿石发货总量为1684.8万吨,环比上涨42.74万吨,发往中国1462.3万吨,环比上涨181.94万吨。其中力拓、BHPB和FMG发往中国量分别为543.3增91.7、448.9增61.3、393.7增63.6。预计本周发货总量为1388.8万吨,其中力拓、BHPB和FMG分别为562.1、466.9、257.1万吨。

上周巴西铁矿石发货总量为779.36万吨,环比增加114.65万吨。其中淡水河谷和CSN发货量分别为655.53增74.90和72.29降0.85。预计本周巴西发货总量648.68万吨,其中淡水河谷和CSN分别为529.97和70.66万吨。

铁矿石到港量:8.22-8.28 中国北方六大港口到港总量为958.9万吨,环比降65.4万吨,其中澳矿约671.23万吨,巴西矿约为143.84万吨。

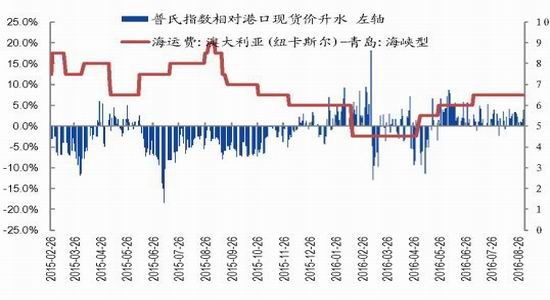

图11普氏指数相对于现货矿升贴水与海运费关系

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

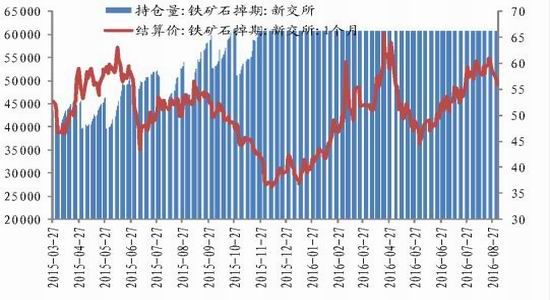

图12新交所铁矿石掉期价格与持仓量

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

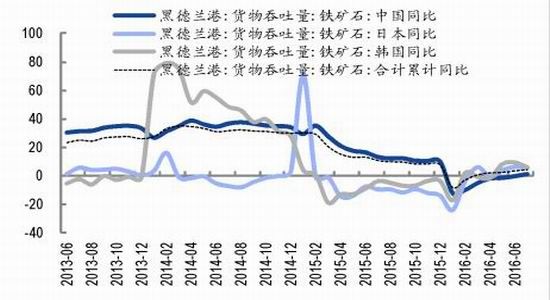

图13黑德兰港矿石出口量累计同比增速

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

图14进口矿累计同比增速

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

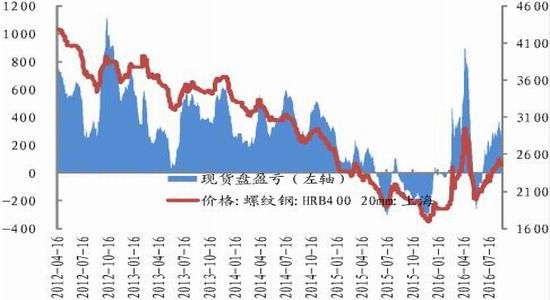

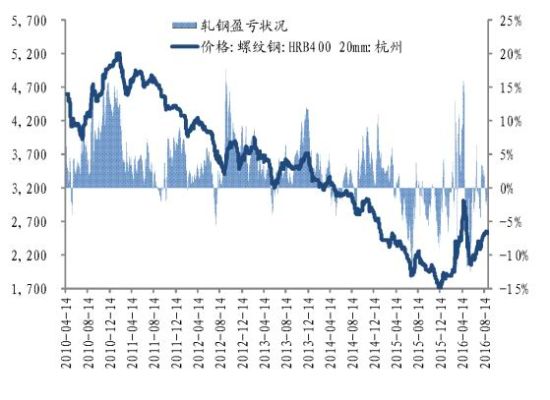

产业链变化:炼钢利润水平小幅回落,大型钢企毛利回升至268元附近,调坯轧材厂的毛利回落至-124元/吨。从虚拟炼钢行业利润看,目前毛利率继续好转,在6.38%附近,约为154元的毛利。

图15大型钢企三级螺纹盈亏状况

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

图16掉坯轧材厂盈亏状况

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

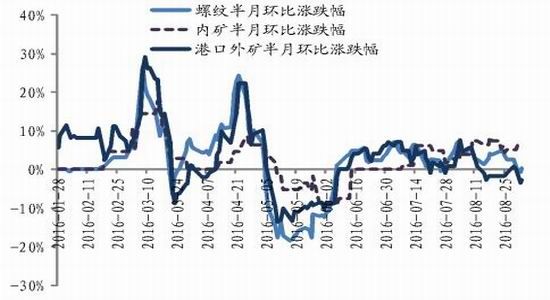

图17钢价与内外矿近半个月涨跌幅比较

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

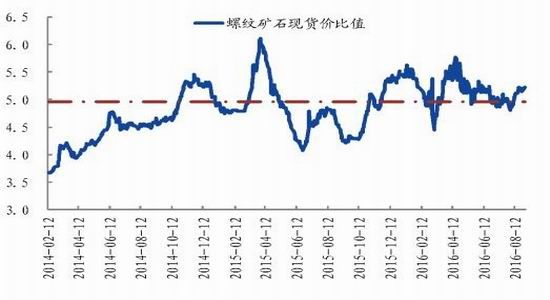

图18螺纹矿石现货价比值走势

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

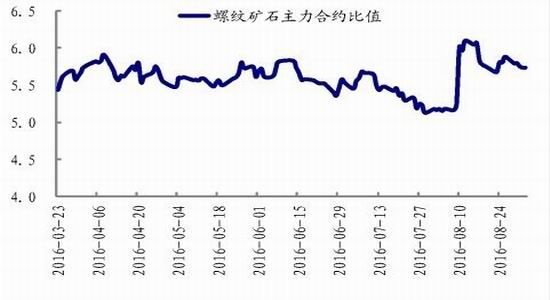

图19 螺纹矿石主力合约比值走势

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

图20 黑色品种期货市场产业虚拟生产套利

资料来源:Mysteel、wind、国泰君安期货产业服务研究所

【本周关注】

唐山再度出现突发限产,本周公布7月通胀和贸易数据,G20会议习主席再提去产能,另外继续关注下游终端需求释放力度。

【技术分析】

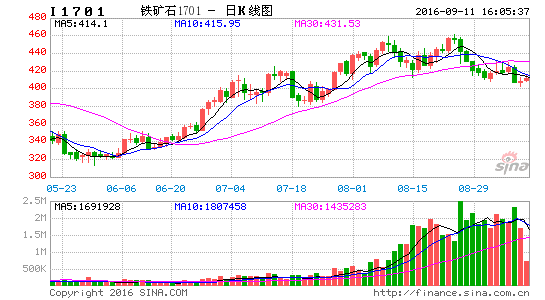

矿石主力1701合约上周明显回落,一度跌破多条均线支撑,周四止跌反弹,站上5日均线,KDJ仍显示有超卖迹象,持仓小幅下降。

图16 矿石指数周K线走势图

资料来源:博易大师 国泰君安期货产业服务研究所

【操作建议】

近期铁矿期货呈现宽幅震荡的格局,上周一度出现大幅回落,美联储加息及国内流动性预期导致大宗商品全线回落,随后美国非农就业数据较差,加息预期大幅降低,同时我国央行官员对于金融杠杆的温和表态也使得市场对于流动性收紧的担忧有所缓解。从自身基本面情况来看,整体供需面维持平稳,虽然钢厂目前利润尚可,但受制于行政去产能的限制,高炉开工率近期波动较小,铁矿需求端较为稳定,高品矿需求相对较好,供应端来看澳洲和巴西近期发货量小幅抬升,港口库存小幅下滑,供应压力并不大。目前虽步入传统旺季,但下游需求目前仍没有明显放量的迹象,在经济下行压力加大,美联储加息扰动不断的情况下,市场对于旺季预期逐渐转向谨慎。我们认为,目前市场供需均衡,矛盾并不突出,短期内并没有单边上涨或下行的驱动力,区间震荡的格局或仍将延续。

国泰君安

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。