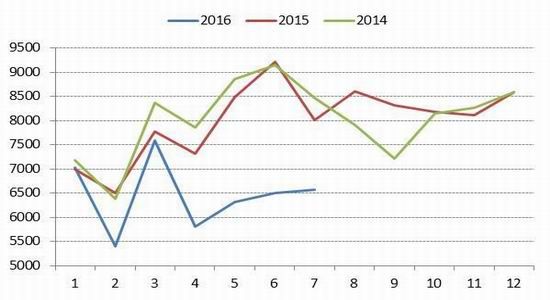

山西原煤产量

7月山西重点煤矿产原煤6570万吨,月环比回升59万吨,环比升幅继续收窄,低于同期20%。1-7月累计原煤产量4.57亿吨,同比减少14.7%。山西计划今年退出2000万吨煤炭产能,属于6家国有大型煤炭集团的21座煤矿将被关闭退出。9月整月山西对境内所有洗煤厂进行安全大检查,焦煤是属于洗精煤,此举措若到位,势必对9月的产量产生负面影响。

总体来说,下半年供给侧改革依然主旋律,增产空间有限。

焦煤-外供应:进口煤价格暴涨,国内煤优势渐显

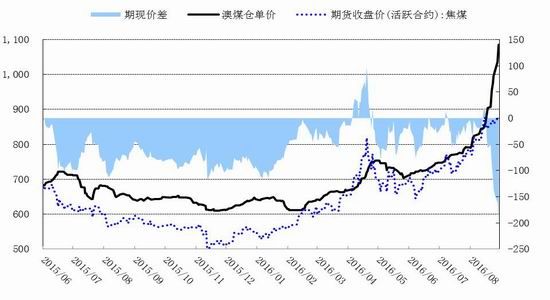

焦煤期现价差

在短期刚性补库和资源持续紧张的共振下,8月焦煤价格恐慌性上涨,澳洲中低挥发硬焦煤一个月暴涨47美金至136.25,折合1094元。9月以来继续飙升,再次累涨16.25美金至152.5美金,折合1209元。

月度炼焦煤分国别进口量

7月进口炼焦煤466.2万吨,环比-31%,同比降23.3%。其中澳煤245.2万吨,mom-8.5%,;蒙煤157.3万吨,mom-27%。 7月份进口煤价格上涨6.5美金,澳洲煤相比国内煤逐渐丧失优势,部分钢厂倾向于采购国内煤。8月份进口煤暴涨47美金,预计进口量将继续下降。 8月港口数据和我们的预期一致,四港口焦煤98万吨,月环比降12.5%,低于同期70%,供需两弱,成交稀少。

焦煤-需求:下游库存低位不增反降,有刚性补库需求

钢焦企业焦煤库存季节性

截止8月底,钢焦企业焦煤总库存量为746.85万吨,mom-3%,yoy-9%,下游库存迟迟未补够,反而由于开工率高企,本已低位的库存不断创新低。9月初由于进口焦煤资源偏少及国内短缺,钢厂库存被动下降3%至551万吨,低库存下,钢厂继续有补库的预期。而焦化厂方面,随着运输逐步恢复加上近期焦炭市场价格持续上涨,焦企上周大幅补库6.7%至517万吨。在下游价格不断上涨的前提下,钢焦企业为保证生产,后期对焦煤的补库意向不减。

另外,8日发改委召开关于稳定煤炭供应、抑制煤价过快上涨的会议上,并未放开276天工作日制度,主要内容为每日增产30万吨,煤炭总供给增2%,整体缺口仍在。该举措弱于市场预期,对煤价形成支撑。8日山西焦煤公路精煤价格继续上调,其中主焦煤上调80,1/3焦上调60,月内罕见第二次调价,说明供需之紧。

策略建议

目前煤焦的现货格局中,二者虽然均供应紧张,但是阶段不同:

1.由于钢厂不断补充焦炭库存,库存紧张有所缓解,而焦煤的下游库存依然低位下降未得到有效缓解。

2.焦炭现货先于焦煤涨价,处于涨价的尾声,焦煤很可能在9月加速涨价。

3.焦炭由于涨价的时间较长,行业利润有很大恢复,河北焦企利润均在150-200左右,毛利10%以上,黑色全行业最高,因此1701合约一旦大涨,与现货贴水缩小,会吸引资金做空盘面焦化利润。

综上所述,在行情上行时,炼焦煤短期涨幅或大于焦炭,而行情下行时,由于连焦炭处于高位(即黑色品种中涨幅最高者),也容易出现暴跌。在预期转弱时,也可能出现现货未跌,期货先行的走势。连焦煤的风险在于若涨幅过大,1月仍将面对劣质仓单交割的风险。二者都面临1月淡季合约升水目前旺季价格的不合理性,因此上方空间都收到限制。

因此,综合判断后,我们9月策略以逢低多焦煤1701为主, 建仓阶段为800-900,每隔20点建仓一档,930-1000逐步平仓。

焦炭若遇急跌,贴水仓单10%以上也可选择少量买入,波段操作。

另外关注煤焦01合约比价,若遇盘面暴涨,可对应低位所建的焦煤多单,以2:1的比例逢高空连焦炭01,1250-1300寻合适点位抛入;同时若铁矿01达到430附近亦可按货值比例抛入。

最后,关注煤焦01合约比价,0.7附近根据盘面情况适当配比,进行买焦煤拋焦炭操作。

五矿研究所 刘彧涵

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。