国产焦煤供应紧张局面持续,进口端焦煤价格急速上扬,进口利润持续萎缩,进入9月份焦煤市场能否延续火爆走势?笔者将从以下几方面进行分析:

一、焦煤旺季需求提升,供给有望持续收缩

火电环比或有季节性回落,焦煤旺季来临或带动需求提升:8月以来南方持续高温,耗煤需求维持高位,六大电厂日耗也维持在70万吨以上的高位, 8月至今日均耗煤量同比增加9.0%。 9月由于天气逐渐转凉,动力煤需求将逐渐出现季节性回落, 从08-15年的情况来看, 9月火电发电量环比平均下降10.1%。 不过目前港口、 电厂库存处于低位,后期补库需求或将逐渐释放。

炼焦煤方面,7月末以来钢焦市场延续上涨,钢厂由于盈利水平改善产量仍然维持高位,而焦化企业出货情况也普遍较好。随着下游“ 金九银十”消费旺季逐渐来临,炼焦煤需求或将进一步提升。

产量有望继续收缩,进口或保持平稳:随着276个工作日、减量限产等政策的有效推进和执行,前7月原煤产量累计下降10.1%。 但截止7月底行业去产能任务只完成了38%,进度明显滞后,化解过剩产能任务艰巨,发改委从8月开始将实行月度报告制度,对各地去产能工作月度进展情况进行通报,同时派出督查组对各省区市开展督查,预计下半年行业去产能力度将持续加大,产量有望继续收缩。

进口方面,7月进口量已有所回落,同比和环比分别下降0.2%和2.5%,同时8月以来澳洲和印尼煤矿方报价仍然偏高,下游接受程度不高,成交量有限,在进口持续亏损的局面下,预计9月进口或保持平稳。

图1 进口炼焦煤月度进口量

图2 进口炼焦煤盈亏统计

数据来源:煤炭资源网,天富期货投资研发部

二、供给侧改革推动下,炼焦煤上涨预期仍强

预计煤炭市场总体仍维持略偏紧状态, 9月动力煤逐步进入消费淡季,但煤矿和港口存煤水平尚不高,电厂本周有所上行但也处于平均水平(六大电厂本周存煤天数21天),预计淡季即使出现向下压力,回调幅度也不大;而炼焦煤9、10月进入消费旺季,8月以来钢焦产业链底部回升,9月焦煤大矿陆续上调价格,但考虑同样的供给收缩环境下相比动力煤价格焦煤涨幅仍明显偏小(动力煤累计涨幅约38%,而炼焦煤累计涨幅约25%),预计后期煤价特别是炼焦煤价格上涨预期仍较强烈。

7月末以来钢焦市场延续上涨,其中山西、河北等地焦炭价格累计上涨150元/吨,而焦煤市场供应也逐步偏紧,其中河北地区焦煤价格涨幅较大,部分地区累计上涨50-100元/吨,而目前各地煤矿产量仍维持低位,钢焦企业补库积极性不断提升,但下游焦化厂库存也难以上涨,预计进入9、10月消费旺季后焦煤价格有望继续上涨。

三、库存及开工情况:库存可用天数基本持平

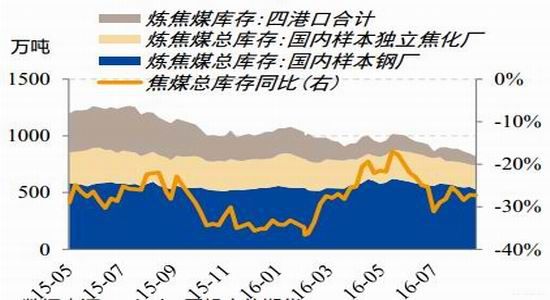

国内样本钢厂炼焦煤总库存 543.90 万吨,国内样本独立焦化厂炼焦煤总库存216.89 万吨。京唐港、日照港、连云港及天津港四港口炼焦煤库存合计100.80万吨。

库存可用天数方面,国内大中型钢厂炼焦煤平均库存可用天数 7 天,喷吹煤库存平均可用天数 10 天。

独立焦化企业开工基本保持不变,小型焦化厂开工率略有回升。产能<100万吨焦化企业开工率71.20%,产能在100-200万吨之间焦化企业开工率69%, 产能>200万吨焦化企业开工率74%。

图3 炼焦煤库存统计

数据来源:

本周社会钢材库存 949.78 万吨,环比上升 1.50%,增幅环比扩大 0.60 个百分点,G20 限产下终端需求微幅走弱,Myspic指数环比下跌 1.03%。本周 163 家钢厂盈利面环比上升 0.62 个百分点至 81.60%,产能利用率环比下降 0.98 个百分点至85.55%,监控产地煤价上涨。 8 月下旬以来终端需求表现尚可,但钢厂开工也有部分上行,社会钢材库存环比持续上升显示供需稍显宽松,9月终端供需大概率呈现供需两旺的局面。

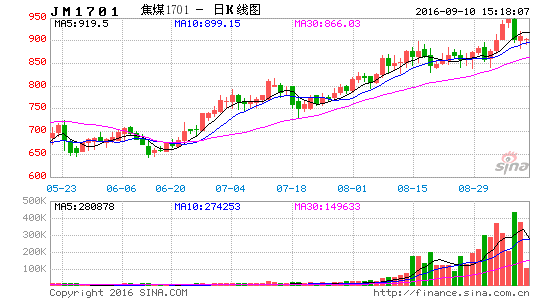

目前钢厂盈利情况较好,且下游库存低位下滑,在看到终端需求10月出现明显走弱趋势之前,焦煤需求维持旺盛态势,而先进产能复产对焦煤影响相对较小,综合来看,焦煤供需仍将维持紧缺状态,煤价中枢上行叠加季节性旺季的逻辑并未被破坏,煤价涨势仍将延续。操作上,主力合约关注下方850-900平台区域支撑,仍以逢低买入操作为主。

天富期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。