一、投资策略

操作策略:卖出焦炭1701合约,建仓区间1220-1280,目标区域1050-1100,止损区间1281-1300。合约最长持有3个月,最高仓位不超过30%,其间会结合短期波动会适当调整仓位。

离场条件:1.行情运行至目标位置,获利出局;2.看空逻辑发生转变,或者提示风险点发生;3.价格到达止损区间,无条件止损出局。

风险提示:1、如果国家煤炭生产限制仍不放开,焦煤短缺将限制焦炭生产;

2、主要产区环保限产抑制焦炭生产,导致阶段性供应不足。

二、投资依据

1、钢厂去产能及钢材本身的供需矛盾有望向上游传导,引发焦炭需求下降

首先,钢厂去产能势在必行,四季度将涉及部分在产钢铁产能,对焦炭需求减少。

第二,四季度钢材消费进入淡季,钢材本身供需矛盾会向上游传导,引发焦炭需求下降。钢材的供需矛盾从两个角度理解:第一,由于天气因素,冬季北方施工困难,因此四季度通常是钢材消耗淡季;第二,由于货币和财政政策刺激的边际效应递减,主要用钢行业房地产、基建对钢材的需求环比降逐步下降。目前数据已露端倪:2016年1-7月份,全国房地产开发投资增速比1-6月份回落0.8个百分点,房屋新开工面积增速回落1.2个百分点。7 月,基建投资当月同比增速回落到11.7%,较6月下滑10.2 个百分点。

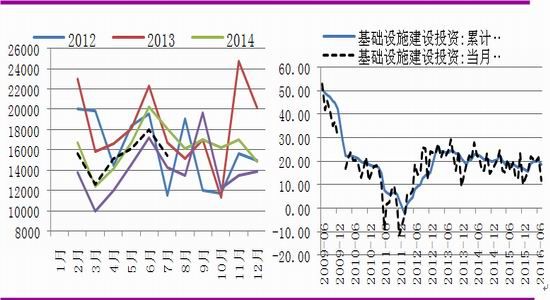

图1:房屋新开工面积当月值(%) 图2:基建当月增速与累计变化情况(%)

数据来源:wind 光大期货研究所

2、钢厂阶段性集中补货以及近月软逼仓共同推动焦价疯涨,集中采购结束后存在回落风险

今年春季以来,由于钢铁开工产能的快速恢复,对焦炭的需求快速增长,而焦炭受制于在产产能有限、焦煤短缺以及环保等行政手段限产等诸多因素影响,一直处于供应偏紧的状态,钢厂的焦炭库存也逐步萎缩。尤其是在7月中旬以来,主产区山西、内蒙地区环保检查,很多环保不合格的焦化企业为了应对环保减排不得不减少投料或延长结焦时间来应对,同时另一主产区唐山地区受制于各种限产压力不得不延长结焦时间,而此时钢厂的焦化库存已经压缩的警戒位置,因此集中采购逐步掀开,共同造成了焦炭短期之内严重供不应求、焦炭现货价格连续飙升现象。

除此之外,焦炭1609即将面临交割,由于焦炭现货的快速拉涨,使得现货明显升水于期货,因此焦化企业选择在现货市场销售,近月空头无货可交,造成空头集中砍仓,抬高期货价格,并带动远月价格跟涨,使得远月价格扭曲,不能很好的反映年末真实的供需情况。

因为以上两个因素叠加共同推动了近期现货和期货齐飞的现象,但是随着本轮厂集中补货结束以及近月铁矿交割完成,焦炭将回归本身供需基本面,短期价格扭曲部分将存在回落风险。

图3:国内主要钢铁主产区钢厂焦炭库存可用天数(天)

数据来源:wind 光大期货研究所

3、发改委启动抑制煤炭价格过快上涨会议,煤炭供应存在增加可能,市场对后期供应预期发生改变

由于近两个月煤炭短缺现象显著,煤炭价格快速上涨,引起下游企业不满,发改委通知近期召开“稳定煤炭供应,抑制煤炭价格过快上涨”会议,并将委派调查组赴当地检查“276个工作日预案”的实际效果。虽然目前会议尚未召开,具体能否放开煤炭生产尚不确定,但是该举措引导市场预期改变,市场预期政府很快要对现行煤炭限产政策调整,煤炭供应有望在近期增长。

4、总结

根据以上分析,焦炭供需格局正在从供需格局最为紧张的时期向宽松转化,为做空提供了较好的机会。

三、 风险提示

1、如果国家煤炭生产限制仍不放开,焦煤短缺将限制焦炭生产

尽管目前“煤荒”现象确实存在,国家也开始重视并预计会做出调整缓解煤炭紧张现象,但是国家对煤炭行业去产能政策坚决,大幅放开政策的可能性不大,很有可能小幅放开生产微调供应。如果放开程度不能弥补供应缺口,焦煤紧张的局面仍将限制焦炭生产和供应。

2、主要产区环保限产抑制焦炭生产,导致阶段性供应不足

今年下半年以来,山西、河北、内蒙等主要产区受去产能、环保、限产、延长结焦时间等政策不断干扰,焦化企业的产量无法得到完全释放,影响焦炭正常供应。如果后期主产区有强烈或维持时间较长的限产政策出台,还降会造成焦炭的阶段性供应不足,引发价格上涨。

3、宏观出现重大利好,引发商品资金的共振上涨

4、产业链相关品种大幅上涨引起焦炭被带动上涨

光大期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。