走势评级:焦煤/焦炭:震荡

临近季节性旺季,但钢材市场库存连续第六周上行,隐现旺季不旺的苗头。焦企虽然受到环保督查及限产的影响,但大中型焦化厂开工率近期大幅反弹,港口库存持续上升,钢厂补库力度较弱,焦炭价格在冲破前期高位后下行压力加大。同时,9月宏观层面风险因素偏多。美联储加息概率上升、限购政策力度加大等因素均会对黑色系产生明显的下行压力。

★焦煤基本面好于焦炭,可采取多焦煤空焦炭套利:

在终端需求不及预期的情况下,焦煤期价同样存在回调压力。但由于供给偏紧和焦化厂开工率上升的原因,焦煤基本面好于焦炭。同时,2015年以来钢厂高炉开工率与焦炭焦煤比价关系显示,由于存在价格传导的滞后性,焦炭焦煤比价的下降往往领先于钢价触顶下跌引起的开工率回落。我们预计近期双焦相对强弱关系将出现反转,焦煤期价走势总体将强于焦炭。

主力合约行情走势图(焦炭)

主力合约行情走势图(焦煤)

★投资建议:

基于9月需求旺季不及预期的可能性较大以及宏观层面的风险因素,我们认为焦炭、焦煤期价以震荡下行为主,主力合约价格区间预计在950-1,350元/吨和800-1,050元/吨。G20限产结束后的补库预期可能对双焦价格有短期的拉涨,建议待钢厂补库预期发酵后逢高沽空焦炭1701合约。套利方面推荐多焦煤空焦炭的套利策略。

★风险提示:

“金九银十”需求超预期,双焦价格维持强势。去产能力度超出预期或限产政策提前放松,煤价超预期上涨或下跌。

1、宏观及供需风险累积,双焦下行压力加大

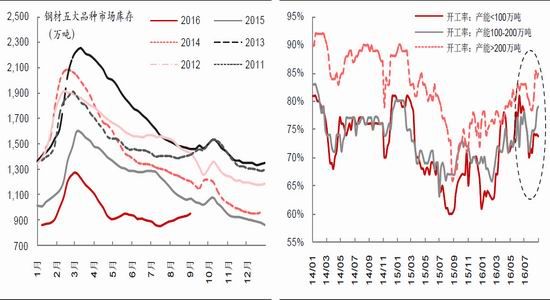

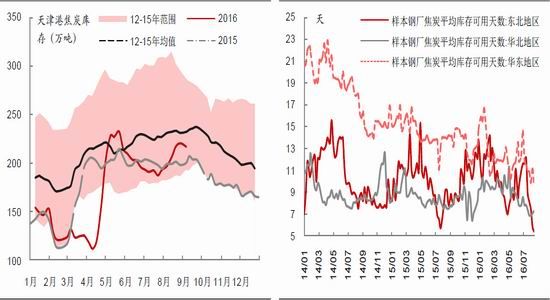

虽然临近“金九银十”的消费旺季,钢材市场却连续第六周出现了库存不降反升的局面。截至9月2日,五大品种市场库存较7月末增加65万吨。即使供给端有G20华东地区及唐山限产、需求端有季节性旺季的双重利好因素支撑,钢市仍然隐现旺季不旺的苗头。环保督查结束后,近几周独立焦化厂开工率大幅反弹,供给逐步恢复。虽然小型焦化厂受到环保等因素影响,开工率上升幅度有限,但产能超过100万吨的大中型焦化厂开工率已经回到了年内高位。尽管焦企依然维持接近零库存的策略,而转移至港口的货源并未迅速被下游消化,下游钢厂的补库存力度依然不大,天津港焦炭库存出现明显反弹。

图表1:钢材五大品种市场库存连续七周上升 图表2:大中型独立焦化厂开工率近期大幅反弹

资料来源:Mysteel,东证期货研究所(注:截至2016/9/2)

图表3:天津港焦炭库存出现明显回升 图表4:钢厂焦炭可用天数持续低位震荡

资料来源:Mysteel,东证期货研究所(注:截至2016/9/2)

【行业研究】

另外,由于前7个月去产能进度不及预期,目前国务院已经派出了10个督查组前往各省进行煤炭、钢铁去产能督查。虽然从去产能进度来看,煤炭落后于钢铁(38%VS47%),但由于276政策的执行,全国前7个月煤炭产量已经出现了同比10.1%的降幅,而粗钢产量同比仅微降0.5%。支撑双焦价格走强的重要因素在于上下游产量变化的不匹配。而未来几个月,虽然煤炭去产能的压力超过钢铁,但钢铁减产量的压力则高于煤炭。同时,由于市场已经出现了供不应求的局面,煤炭供给还很有可能出现一定的放松。因此,在上下游供需格局上,未来几个月很可能出现一定边际上的转变,而这种转变对焦炭、焦煤的价格将会产生不利影响。在宏观层面,由于美联储加息预期逐渐升温,对大宗商品普遍造成下行压力。国内货币政策进一步放松空间不大,同时为了抑制一二线城市房价过快上涨,限购政策的实施范围和力度不断扩大,房地产开发投资也面临较大压力,对黑色系整体带来利空影响。综上,我们认为虽然常态化的环保限产仍可能对市场造成扰动,但宏观和需求端的不利因素居多,焦炭、焦煤9月下行压力加大。

2、焦煤基本面好于焦炭,可采取多焦煤空焦炭套利

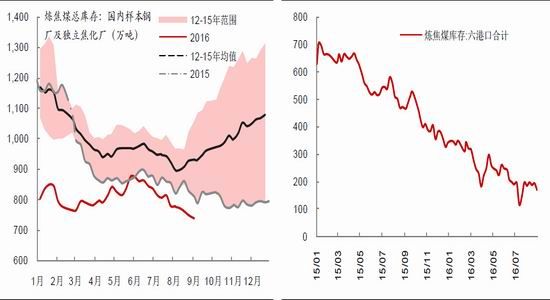

由于276政策造成供给紧张,尽管焦化厂开工率处于上行阶段,钢焦企业炼焦煤总库存仍持续下降。目前现货价格或将由于钢厂、焦化厂开工率尚处高位,需求较为旺盛而继续上涨。但从2015年同期的库存规律来看,即使进入季节性旺季,钢焦企业补库力度也并不明显。如果此时终端需求不及预期,加上焦煤期价处于远期升水的格局,期货价格也有较大可能领先于现货震荡回落。从供给端来看,由于有供给侧改革的支撑,焦煤的基本面好于焦炭。再加上2015年以来钢厂高炉开工率与焦炭焦煤比价关系显示,由于存在价格传导的滞后性,焦炭焦煤比价的下降往往领先于钢价触顶下跌引起的开工率回落。我们预计近期双焦相对强弱关系将出现反转,焦煤期价走势总体将强于焦炭。

图表5:钢焦企业炼焦煤库存仍持续走低 图表6:港口进口炼焦煤库存低位震荡

资料来源:Mysteel,东证期货研究所(注:截至2016/9/2)

图表7:钢焦企业炼焦煤库存仍持续走低 图表8:全国高炉开工率VS焦炭焦煤比价

资料来源:Wind,东证期货研究所(注:截至2016/9/2)

3、投资建议

我们认为,虽然进入9月消费旺季,终端需求存在环比改善的空间。但目前钢材市场库存的持续回升还是令人对需求回暖的幅度感到担忧。加上一二线城市购房政策的持续收紧,宏观层面对黑色系价格产生较为不利的影响。因此,我们认为焦炭、焦煤9月震荡下行的概率较大,价格震荡区间预计在950-1,350元/吨和800-1,050元/吨。

另外,由于焦化厂开工率仍然处于上行阶段,焦煤的需求相对比较稳定。另外,从钢厂高炉开工达到高位到价格回落再到高炉开工率下行的过程中,焦炭价格一般会先于焦煤出现下跌,双焦的价格强弱格局预计会发生变化,建议采取多焦煤空焦炭的套利策略。在操作方面,G20限产结束后钢厂复产补库预期较强,煤焦短期走势或依然偏强。建议待钢厂补库预期发酵后逢高沽空焦炭1701合约。建仓价位区间1,280-1,300元/吨,目标价格1,150元/吨,止损价位1,330元/吨,初始手数20手。若下行趋势确立,逐步加仓至100手。另外,在焦炭焦煤比价大于1.35时采取多焦煤1701空焦炭1701的套利策略,目标比价1.28,若比价超过1.38时止损。

4、风险提示

“金九银十”需求超预期,双焦价格维持强势。去产能力度超出预期或限产政策提前放松,煤价超预期上涨或下跌。

图表9:期货走势评级体系(以收盘价的变动幅度为判断标准)

东证期货 金晓

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。