观点摘要:

2016年在国家一系列结构性调整政策引导下,我国玉米东北地区及内蒙地区总计缩产2000多万亩或9800多万吨产能,加之今年超强厄尔尼诺气候给国内玉米产量造成一定程度的损失,对市场形成一定程度利多,部分企业收购价格已经上涨至2000元/吨的高点。今年8月,用粮企业库存普遍偏低、阶段性供应偏紧成为其价格上涨的主要动力,但经过此番上涨,目前用粮企业继续提价收购的意愿已有所减弱,加之东北玉米流入增加,当地供应紧张的局面已逐渐缓解,特别是进入9月份之后,春玉米将开始陆续上市,加大市场供给压力,其价格继续上涨的动能将减弱。

我国玉米市场有其独特定价机制,玉米市场结构较为复杂,国内玉米市场由“政策化”向“市场化”转变已然是不争的市场共识。目前国内主产区新玉米上市在即,由于今年取消玉米临储收购,新粮上市后供给情况将出现较大改变,供过于求的局面短期将会持续影响玉米价格走势,不得不提的是我国仍有近2.5亿吨玉米库存掌控在国家手中临储玉米投放预期加大,多重利空压制,玉米市场面临重新定价的局面。

(一)基本面情况分析

供给方面

美国农业部(USDA)8月报告显示,美玉米2016/2017年度产量4060百万蒲,预测3949百万蒲,上月3880百万蒲,去年3929百万蒲,利空;单产方面2016/2017年度48.9蒲,预测47.6蒲,上月46.7蒲,去年48.0蒲,利空;结转库存方面2016/2017年度2409.0百万蒲,预测2287.0百万蒲,上月2081.0百万蒲,去年1706.0百万蒲,利空;全球库存方面2016/2017年度220.8百万吨,预测211.8百万吨,上月208.4百万吨,去年209.3百万吨,利空。美国农业部(USDA)8月报告数据全部利空玉米价格。

图1:美国农业部(USDA)8月报告摘要

数据来源:美国农业部

国内方面,受玉米播种面积调减较多影响,预计2016/17年度中国玉米产量将达到2.14亿吨,比上年度减少1041万吨。与此同时,由于国内外玉米价差明显缩小,预计2016/17年度中国玉米进口量也将调减至240万吨左右,比上年度减少220万吨。目前近2.5亿吨临储库存将长期压制国内玉米价格走势,2016年中央一号文件明确了玉米市场按照“市场定价、价补分离”的改革方向,未来积极稳妥推进玉米收储制度改革及相关政策落实。近期政府将抛储量扩大到前所未有的水平,除每周继续挂拍200万吨超期储存和蓆茓囤储存玉米外,还在东北地区抛储临时储备玉米600万吨,每周合计800万吨的玉米投放量远远超过国内同期玉米需求量。

进口方面,2016年7月我国进口玉米2.9万吨,环比下降3.8万吨,同比下降107.9万吨。其中进口缅甸玉米0.96万吨,美国玉米0.95万吨,乌克兰玉米0.59万吨。2016年1-7月累计进口玉米293.38万吨,同比下降21.93%;2015/16年度(始于10月)累计进口玉米312.84万吨,同比下降33.98%。预计全年度进口玉米320万吨,同比下降42%。2016年7月我国进口高粱43.8万吨,上月为59.65万吨,去年同期为111.39万吨。2015/16年度以来累计进口高粱709.04万吨,同比下降16.94%。7月我国进口大麦36.03万吨,上月进口48.17万吨,上年同期进口128.27万吨。2015/16年度(始于10月)累计进口大麦456.17万吨,同比下降41.41%。7月我国进口DDGS37.77万吨,上月为23.56万吨,上年同期为110.67万吨。2015/16年度以来累计进口DDGS为346.3万吨,同比下降10.87%。2015/16年度预计我国进口高粱、大麦和DDGS数量分别为830万吨、550万吨和400万吨,总量为1780万吨,比上一年度下降30.55%。剔除掉酒用大麦,折算后2015年上述进口产品预计能够替代饲用玉米1251万吨,同比减少674万吨,减幅35%。

需求方面

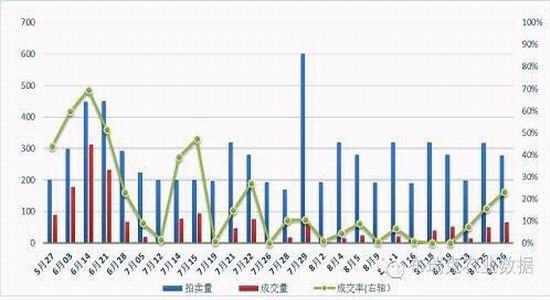

前期国内2000万吨轮出玉米投放接近尾声,供应基本以2013年临储玉米拍卖和新季春玉米为主,而当前主产区新玉米尚未大批量上市,市场目光均投向临储拍卖,8月玉米供应出现“青黄不接”现象,因此临储拍卖成交情况持续回暖,8月内四次拍卖当周成交率分别为6.56%、7.93%、15.35%、19.31%,成交率明显攀升。进入9月份后,河南、安徽等地区新玉米上市量将持续增多,粮源供应将逐渐宽松,9月下旬东北地区新季玉米也将逐渐上市,一些深加工企业称往年9月底开始已经不采购陈玉米,因此考虑到临储玉米拍卖、成交、出库、到厂的时间问题,9月中下旬开始部分用粮企业将减少采购临储玉米,届时采购主力将是当地饲料企业和北粮南运的贸易商,虽然说近期下游企业采购需求阶段性增加,但大部分企业并不会做大量库存,采购依然保持谨慎态度,市场普遍看跌今年新季玉米开秤价格。另据有关部门统计,自2016年5月27日以来临储国产玉米累计成交1687.6393万吨,总成交率21.02%,进口玉米累计成交9.3344万吨,进口成交率27.1%,不过从东北地区临储玉米拍卖成交率小幅回落,溢价缩窄也可以感受到新玉米上市的气息。此外,传闻中的2014年关内临储玉米拍卖并未兑现,而有关给予玉米深加工企业补贴、北粮南运补贴的消息再度开始传播。

图2:玉米拍卖量、成交量及成交率

数据来源:粮食交易中心

饲料需求方面,由于生猪价格上涨,养殖利润升高,春节后,生猪存栏量和能繁母猪存栏量缓慢回升,一定程度上驱动玉米需求量增加,但增幅较为有限。近期各地强降雨增多,对养殖业带来损害,饲料生产量阶段性下降。据预计,7月长江中下游沿江地区饲料销量同比及环比均将下降20%—30%。

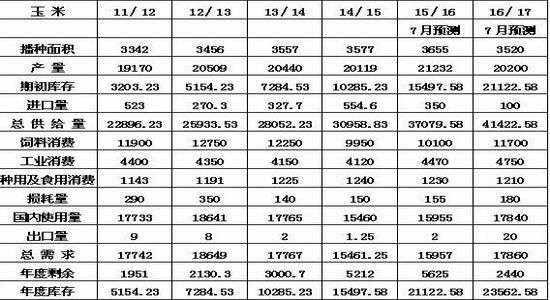

图3:2016年7月中国玉米供需平衡表

数据来源:中国玉米网

玉米深加工需求方面,以淀粉生产为例,由于玉米价格偏低,淀粉生产有一定利润,今年以来,淀粉行业开工率维持在历史较高水平,行业开工率比去年同期高10个百分点以上。但下游产品需求不旺,厂家库存量在不断上升。自6月24日以来,被重点跟踪的23家玉米深加工企业的淀粉库存从4.68万吨持续上升至18.56万吨,创出上述数据公布以来的新高,淀粉厂家去库存压力较大。后期随着淀粉加工维持微利甚至出现亏损,淀粉开工率将难以避免地出现下滑。

出口方面,2016年7月海关数据显示,7月份我国玉米出口51公吨,2016年1-7月累计出口1397公吨,可忽略不计。

图4:中国历年玉米出口总量对比

数据来源:大连商品交易所[微博]

技术分析

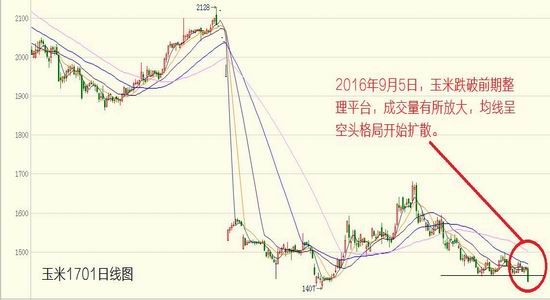

技术分析来看,玉米主力合约1701跌破前期整理平台,成交量有所放大,均线系统开始呈现空头排列,并且有扩散趋势。跌破前期低点1407欲望较强。未来一段时间,随着新粮上市,加之天量库存压制,玉米市场后市堪忧。

三、 结论及操作策略

国产玉米与进口玉米目前价差已经缩小。但由于去年玉米替代品价格更低,且不受配额限制,虽然现在有进口许可证要求,但是从长远看,国内玉米价格还需要抵挡住进口替代品。14/15季玉米库存达1.5亿吨,加上15年新收储的1亿吨,要想回到12/13年3~4个月的库存量,首先需要挡住进口玉米及其替代物,从这一点考虑,新季玉米价格乐观预期的底部可能在进口和替代进口的价格,即1500-1600元/吨;而考虑到高达全年消费量110%的库存同时需要释放,悲观预期的底部可能会出现在1200-1350元/吨,即国内玉米的种植盈亏线。

建议操作:1400-1450附近做空玉米1701合约,止损1520附近,止盈可设置1200-1350一线。

金元期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。