今年三季度塑料整体维持高位震荡,7月塑料冲高回落,主要是由于前期塑料大幅上涨使得期货升水,塑料的上涨空间已被透支。此外,当时商品做多资金撤退,大宗商品面临回调风险,再加上石化库存明显回升,石化不断下调出厂价,塑料现货面承压。8月塑料供需格局较好,PE装置检修较为集中,供给端收缩较为明显。此外,8月中下旬棚膜需求陆续增加,厂家的订单多有积累,开工逐渐提升,整体上给予市场一定支撑。展望后期,9月装置检修较多,同时下游正值需求旺季,基本面支持价格。四季度聚乙烯受新产能释放和外围货源冲击,再度走弱的概率较大。因此,预计后期塑料先抑后扬。

一、原油供需再平衡中

1、原油限产传闻再起

7月国际原油大幅下跌,8月初WTI原油跌破40美元/桶。面对快速下跌的油价,欧佩克一些成员国再次提出要联合欧佩克14个成员国与非欧佩克产油国共同限制产量,限产传闻刺激原油价格快速反弹,至8月底已反弹至50美元/桶附近。9月26日至28日将在阿尔及利亚举行国际能源论坛,论坛期间欧佩克将召开非正式会谈商讨限产协议。近期欧佩克各成员国频频释放善意,伊拉克总理表示将在欧佩克会议上支持与其他主要石油生产国达成原油冻产协议,伊朗也已经确定出席欧佩克石油产量大会,并表示支持所有旨在提振油价的举措,寻求在维护国家利益的前提下稳定石油市场。俄罗斯总统普京表示愿意推动OPEC和俄罗斯达成冻产协议,并允许伊朗豁免。

虽然一些欧佩克在为达成限产协议努力奔走,但达成限产协议的可能性依旧较低。一方面此次会议主要是欧佩克成员国参加,非欧佩克国家只有俄罗斯,在缺乏非欧佩克产油国配合的情况下,限产无疑是让出市场份额,特别是当前由于油价回升,美国美国原油钻井平台数量,美国页岩油方面的压力犹存。此外,伊朗坚持在其原油产量恢复至400万桶/天之前不会考虑减产,在伊朗不限产的情况下,其他欧佩克国家原油限产或减产或很难推进。因此,预计欧佩克9月达成限产协议可能性低。

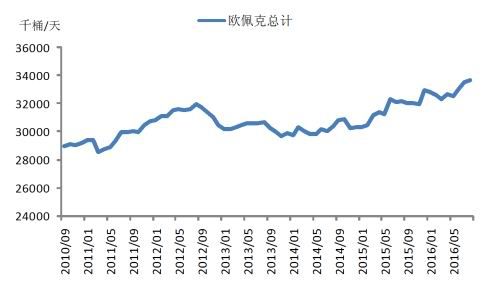

2、原油产量继续增加

2016年以来国际原油产量持续增加,原油供给压力并未解决。虽然欧佩克一直就原油限产展开商讨,但其原油产量一直增加,2016年8月欧佩克原油产量高达3369万桶/天,其产量达到近代历史上的最高水平,同比增加了4.75%。其中沙特原油产量达1069万桶/天,同比增加了4.14%;伊拉克原油产量达448万桶/天,同比增加了1.75%;伊朗制裁结束后原油产量急剧增加,原油产量达362万桶/天,同比增加了26.80%。原油价格反弹使得美国原油生产复苏,9月出美国原油钻井平台数量增加至407口,创7个月新高,且在过去的14周时间里美国原油钻井有12周录得增加。美国原油钻井平台增加使得美国原油产量有止跌迹象,美国页岩油产量的回升可能会使油价再度承压。因此,短期内原油价格难以突破50美元天花板,或将维持在40-50美元的价格区间。

图1:欧佩克原油产量

数据来源:彭博、方正中期研究院

图1:美国原油产量及钻井平台数

数据来源:彭博、方正中期研究院

二、四季度塑料供给端有压力

1、PE产能投放推迟到四季度

近年来美国、中东和中国的聚乙烯装置扩产速度较快,2015年底全球聚乙烯产能达到1.08亿吨,整体已呈现出明显的供大于求状态。未来4年里聚乙烯产能投放增长速度将呈逐年下将态势,聚乙烯年均增长率在5%左右,预计到2020年全球聚乙烯产能将到达1.1亿吨。其中中国的煤制烯烃、美国的页岩气裂解制乙烯将是全球未来聚乙烯产能增长的主要方式。

近年来我国聚乙烯产能投放较为集中,2010年聚乙烯产能只有1070万吨,至2015年底,聚乙烯产能已达超过1500万吨,聚乙烯行业的快速发展有利于提高我国聚乙烯的自给率。2010年神华包头30万吨煤制聚乙烯建成投产,打破了油制聚乙烯单一的产业格局,实现了原料多元化。随后煤制聚乙烯有较大发展,截至2015年底,我国煤制聚乙烯产能达216万吨,占我国聚乙烯产能总量比例超14%。预计2016年将有124万吨聚乙烯装置投产,其中中煤蒙大在2016年4月投产,神华新疆投产推迟到10月间,中天合创三套PE装置和预计将在今年9月后先后投产。若上述项目如期进行,2016年我国聚乙烯总产能将达到1650万吨,煤制聚乙烯产能占比也将提升至20%左右。煤化工产能投放使得国内聚乙烯市场格局发生了变化,由中石化[微博]、中石油两强,发展成中石化、中石油和煤制烯烃三足鼎立。

虽然今年产能投放较多,但神华新疆和中天合创的PE装置投产较晚,新产能冲击主要对2016年年末产生影响。

表1:2016年国内PE新增产能情况

资料来源:卓创资讯、方正中期研究院整理

2、四季度PE装置检修较少

2016年PE装置检修集中在二三季度,其中二季度是PE检修高峰期。上半年国内PE检修总产能为1023万吨,其中检修损失产量大致为55万吨,同比下降了40%左右,这主要是由于去年是PE装置检修大年,今年检修规模相对减小。下半年PE装置检修规模小于上半年,且主要集中在三季度,主要检修企业有陕西延长中煤榆林、兰州石化、蒲城清洁能源、中沙天津石化和镇海炼化等。总涉及检修产能在263万吨/年,预计检修损失产量为22万吨。分产品来看,此轮检修影响较大品种仍然是线性,份区域来看,西北、华北、华东和华南地区装置都有涉及,其中西北PE装置检修规模较大。八九月间PE装置检修较为集中,正好叠加农膜需求旺季,这将是支持三季度价格的重要利多因素。但四季度PE装置检修很少,同时今年多套PE装置推迟至四季度。因此,四季度PE供给端压力较大。

图3:上半年PE装置检修损失量

资料来源:卓创资讯、方正中期研究院整理

图4:下半年PE装置检修预计损失量

资料来源:卓创资讯、方正中期研究院整理

三、需求旺季值得期待

数据显示,2016年1-7月塑料制品累计产量为4393.50 万吨,累计同比为6.00%,而2015年1-7月塑料制品产量累计同比只有1.80%,今年塑料制品产量较去年有明显的增长,这也说明塑料需求的恢复。PE主要消费领域是薄膜、注塑、中空容器、管材型材和拉丝制品,预计未来几年内消费结构不会出现大的变化。随着中国经济稳步增长,聚乙烯下游需求仍有较大发展空间,特别是一些高端应用领域。下游汽车、建材、电子和纺织等相关产业对高性能和高附加值的聚乙烯产品需求强烈,这些产品主要依赖国外进口,未来随着国内石化企业对技术投入的加大,将不断生成出具有高性能的聚乙烯产品,满足下游工厂的迫切需求。

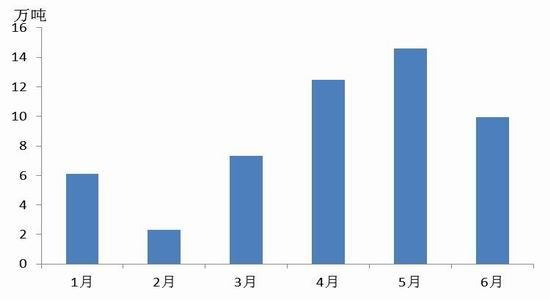

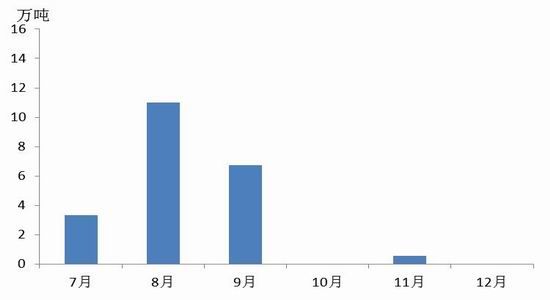

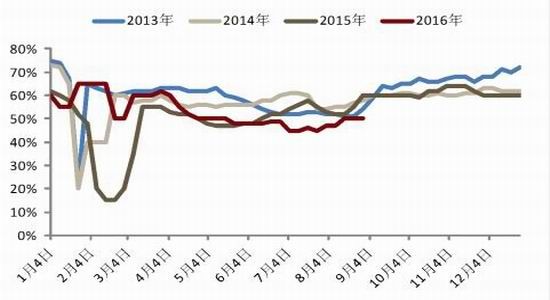

LLDPE下游需求端分为国内需求和对外出口两部分,由于 LLDPE 对外出口量较少,我们主要考虑国内需求部分。下游需求的估算较为困难,主要原因是下游制成品中原料并不单一而且公布的产量数据也不以原料为标准来区分。我们主要分析LLDPE下游需求最大的塑料薄膜,其中农膜也是塑料薄膜的一部分,占比在20%左右,由于农膜需求季节性特点明显,我们对农膜需求也进行了分析。2月到4月底是春节地膜的需求旺季,进入5月份,多数农膜生产企业停产,机器检修。下半年棚膜的需求旺季始于8月份,棚膜的生产也在9-10月份达到最旺的季节。棚膜的生产一般会持续到年末。伴随农膜旺季全面启动,9月份农膜市场需求整体看好,预计刚需强劲。

图5:PE农膜企业开机率

数据来源:卓创资讯、方正中期研究院

图6:PE包装膜企业开机率

数据来源:卓创资讯、方正中期研究院

四、总结及操作策略

上游方面,2016年是原油供需再平衡元年,国际原油触底反弹,走出底部区间。但推动原油上涨的力量逐步力竭,原油供给过剩的核心矛盾并未解决,OEPC原油产量屡创新高,油价回升带动页岩油生产活动在逐步升温,并且全球原油库存居高不下,这些都为原油上涨蒙上阴影,预计后期原油维持在40-50美元的价格区间。供给方面,神华新疆投产推迟到九月底,中天合创三套PE装置和预计将在今年四季度投产。虽然今年产能投放较多,但神华新疆和中天合创的PE装置投产较晚,新产能供给影响在四季度。下半年装置检修主要集中在三季度,四季度装置检修规模很小。因此,聚乙烯供给压力在四季度将明显增大。需求方面,棚膜的需求旺季在9-10月份。因此,

总体而言,三季度聚乙烯装置检修叠加农膜需求旺季,供需较为乐观,四季度供给增加,需求减少,供需面临压力。因此,预计9月塑料受支持,将震荡偏强。四季度聚乙烯供需面压力集聚,走势将偏空。基于以上的逻辑关系,我们的操作策略如下:单边策略方面,四季度塑料供需转弱,可考虑逐步建立单边空单;跨品种方面,下半年PP产能投放规模较大,塑料供需面好于PP,可考虑多L空PP策略。

风险控制注意事项: 通过基本面分析得出该操作,但存在一些不确定因素,有一定的风险,如PE产能投放时间,聚丙烯01合约基差较大,存在基差修复风险,造成PE-PP价差收敛。密切关注PE装置投放、装置检修、现货价格走向及下游需求等情况,做好仓位控制,严格做好止损。

方正中期 梁家坤

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。