一、宏观经济利多大宗商品

美联储9月份加息预期有所升温,但美联储加息对大宗商品价格的压制力度正在减弱。2016年8月26日,耶伦参加JacksonHole央行[微博]大会表示,最近数月形势令加息可能性增加。耶伦称,她的担忧在消退。尽管经济增速不算快,但足够让劳动力市场有进一步的改善。

国内7月CPI连续两月处于“1时代”,国内经济有走向温和通胀的趋向。国家统计局8月9日发布的全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,7月CPI环比上涨0.2%,同比上涨1.8%;PPI环比上涨0.2%,同比下降1.7%。

因此,美联储加息对大宗商品价格打压有限,而国内经济有走向温和通胀的趋向则利多大宗商品价格。

二、基本面因素分析

1.供给侧改革改善煤焦供需关系

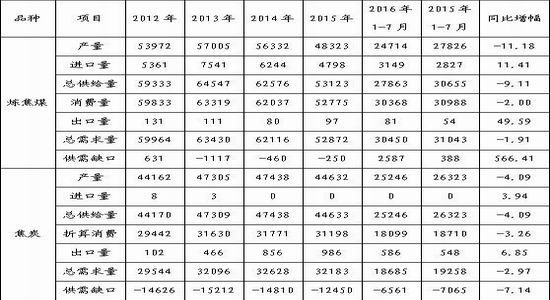

煤炭行业供给侧改革,通过行政手段减产量和去产能,从供给端入手直接改善了焦煤的供需关系,也间接改善了焦炭的供需关系。如表1所示,2016年1-7月份,炼焦煤和焦炭总供给量和总需求量都呈现出下滑态势,但供给量下降幅度明显大于总需求量下降幅度。

表1 2012年-2016年1-7月国内炼焦煤和焦炭供需平衡表(单位:万吨,%)

数据来源:WIND 道通期货研究所

备注:供需缺口=总需求量-总供给量,焦炭折算消费=生铁产量*0.45。

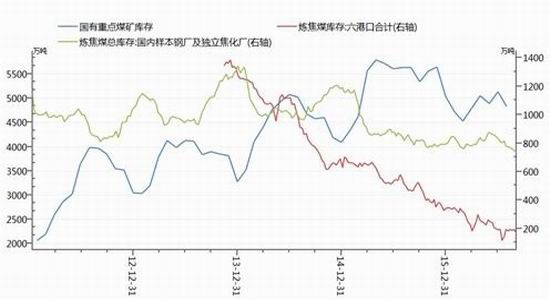

2.上游库存下降,中下游库存处历史低位

上游煤矿企业和焦化厂进入去库存周期,炼焦煤和焦炭库存持续下降,这也是煤焦供需关系改善的直观表现。截止7月底,国有重点煤矿库存4839万吨,同比下降803万吨,降幅14.23%,环比下降299万吨,降幅5.83%。截止9月2日,京唐港、日照港、连云港、天津港、青岛港和湛江六港口炼焦煤库存169万吨,较去年同期下降301万吨,降幅63.93%;国内样本钢厂及独立焦化厂炼焦煤库存738万吨,较去年同期下降91万吨,降幅10.98%。

图1 炼焦煤产业链库存结构

数据来源:道通期货 WIND

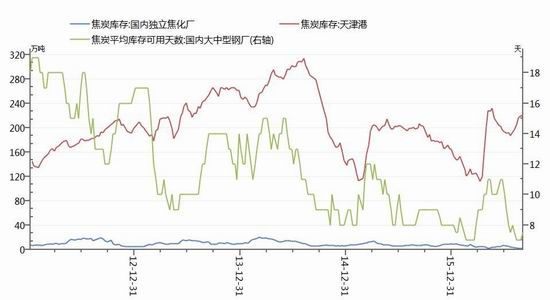

图2 焦炭产业链库存结构

数据来源:道通期货 WIND

中游港口炼焦煤和焦炭库存以及下游焦化厂炼焦煤库存和钢厂焦炭库存处历史低位,在这样的库存结构下,库存对焦煤和焦炭价格的平滑作用弱化,消费需求季节性增强对价格的拉动作用可能会被放大。截止9月2日,国内独立焦化厂焦炭库存1.66万吨,较去年同期下降4.76万吨,降幅74.14%;天津港焦炭库存217万吨,较去年同期上升19万吨,升幅9.60%;国内大中型钢厂焦炭平均库存可用天数7.5天,较去年同期下降0.5天。

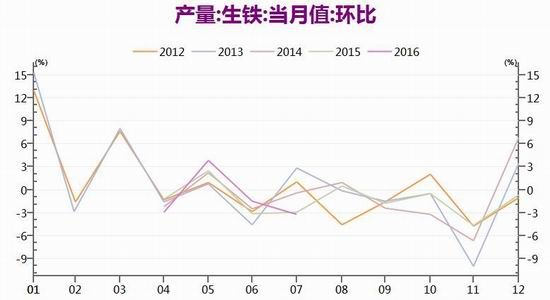

3.消费需求季节性增强

“金九银十”是房地产市场传统销售旺季,对于与房地产市场高度相关的炼焦和钢厂行业其生产活动也具有类似的季节性规律。从图3和图4可以看出,9月份焦煤和焦炭消费需求一般呈现出回暖或下行放缓的规律。

图3 焦煤消费需求季节性规律

数据来源:道通期货 WIND

图4焦炭消费需求季节性规律

数据来源:道通期货 WIND

三、后市展望

宏观方面,美联储加息对大宗商品价格打压有限,而国内经济有走向温和通胀的趋向则利多大宗商品价格。

行业方面,煤炭行业供给侧改革,从供给端改善了焦煤和焦炭供需关系,对焦煤和焦炭价格形成较强支撑。九、十月份是焦煤和焦炭传统消费旺季,然而上游煤矿企业和焦化厂进入去库存周期,中游港口炼焦煤和焦炭库存以及下游焦化厂炼焦煤库存和钢厂焦炭库存处历史低位,消费需求季节性增强对价格的拉动作用可能将会被放大。

因此,在中期供需关系改善和短期消费需求拉动背景下,后市焦煤和焦炭价格有望继续走强,操作上,可以多单参与,跟踪止盈。

道通期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。