观点摘要:

焦炭市场供应偏紧。现货市场价格一直表现坚挺,主要钢厂采购价还出现不同程度的上调,期货和现货价格倒挂明显。最新制造业PMI、钢铁业PMI指数都在50%以上的扩张区间,显示经济整体尚稳。

地方政府执行供给侧改革力度较大,煤炭受影响最为明显,限产以来,煤炭产量下滑幅度远小于煤价上涨幅度,企业整体收益改善。各地环保力度似有增无减,且监管层对上半年环保、去产能力度并不满意,完成进度小于计划,供给侧改革有进一步强化的可能。上游炼焦煤库存较低,供应偏紧,焦化企业开工率仍处较低位,支撑焦炭价格。

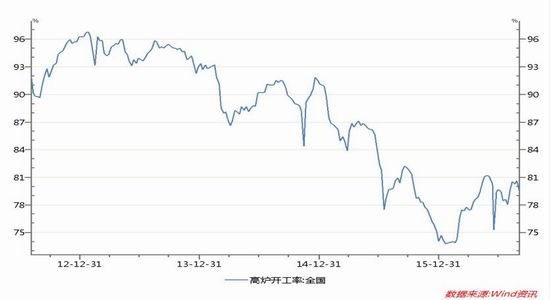

从高炉的开工状况来看,因钢厂冶炼利润可观,目前高炉开工率仍在回升,表明焦炭需求处于高位,这对期价具有支撑作用。

整体来看,下半年供应偏紧的局面料持续,需求短期可能回升,中长期还需参考钢价的走势。如果钢材价格回落,下游需求回落将使供应面由紧张转入紧平衡的状态。

一、 焦炭市场近期行情回顾

在螺纹钢期货持续回落的背景下,焦炭期货的表现却明显偏强,近月合约继续刷新年内高点。1月合约在突破4月份高点后,依旧增仓上行,目前小幅回调,未明显破位。整体依旧保持上升趋势

二、 影响因素分析

(一)宏观及数据

李克强 8 月 16 日主持召开国务院常务会议,部署对钢铁煤炭行业化解过剩产能开展专项督查,确保完成既定目标任务。从国务院、发改委到各地方政府,钢铁煤炭去产能再次密集部署。

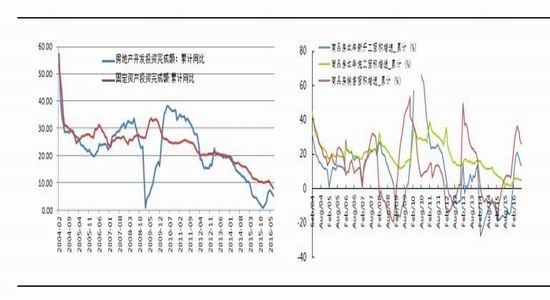

2016 年 1-7 月份,全国固定资产投资(不含农户)311694 亿元,同比名义增长 8.1%,增速比 1-6 月份回落 0.9 个百分点。从环比速度看,7 月份固定资产投资(不含农户)增长 0.31%。1-7 月基础设施建设投资累计同比继续维持高速增长,较 1-6 月回落 1.6 个百分点至 18.71%。

2016 年 1-7 月份,全国房地产开发投资 55361 亿元,同比名义增长 5.3%,增速比 1-6 月份回落 0.8 个百分点。其中,住宅投资 36981 亿元,增长 4.5%,增速回落 1.1 个百分点。住宅投资占房地产开发投资的比重为66.8%。1-7 月份,房地产开发企业房屋施工面积 685606 万平方米,同比增长 4.8%,增速比 1-6 月份回落 0.2个百分点。

房地产开发投资虽然有所增长,但值得注意的是,房地产开发投资自今年 4 月见顶后,增速一路 放缓,再加之一些城市楼市政策的收紧,预计下半年需求顶将会出现在 9 月前后,在限购政策重启预期下,预计接下来几个月,房屋新开工面积同比增幅将继续呈现小幅震荡下行的态势。

7 月,发改委共审批核准固定资产投资项目 18 个,总投资 594 亿元。这些项目主要集中在交通、水利和高技术领域。下半年发改委料将继续密集批复基建项目,支撑投资端的增长。

固定资产投资同比增速持续回落主要原因在于,基建投资平稳高速增长难以对冲投资需求缺口。尽管基建投资累积增速稳定在 20%附近,但依然 难以对冲投资需求缺口。另外值得关注的是,房地产投资先行指标继续回落。本月新开工项目增速跌至 24%,投资 资金到位增速也出现回落,短期内投资形势并不乐观。

国外方面,虽然9月2日美国劳工部公布的报告显示,美国8月新增非农就业15.1万人,不及预期的18万人。数据疲弱,给近期加息的希望蒙上了一层阴影。9月份美联储加息的可能性已经较低,大宗商品利空压力暂缓解。

(二)供需状况

供给

近期政府执行供给侧改革力度较大,煤炭受影响最为明显,限产以来,煤炭产量下滑幅度远小于煤价上涨幅度,企业整体收益改善。各地环保力度似有增无减,且监管层对上半年环保、去产能力度并不满意,完成进度小于计划。国务院决定在全国开展一次对钢铁煤

炭化解过剩产能工作专项督查;督查方案已于 8 月 17 日正式印发,部际联席会议按照国务院要求组织了 10 个督查组,从本周开始,将陆续赴各省区市开展督查。

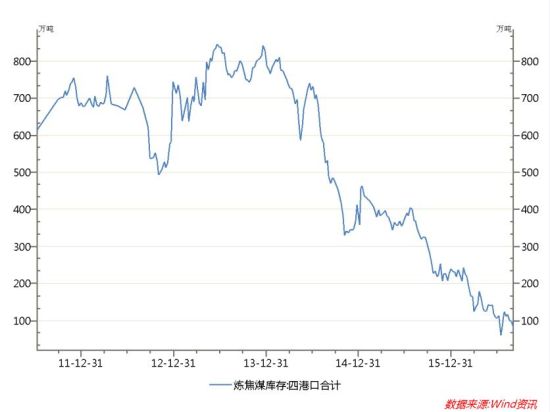

上游炼焦煤市场整体持稳运行,前期山西地区部分低硫焦煤资源价格小幅上涨,但高硫煤价格暂未变动,预计近期会有小幅上涨的情况。大矿方面,山西焦煤8 月初价格基本持稳。进口方面,进口数量保持平稳,供给目前尚宽松。

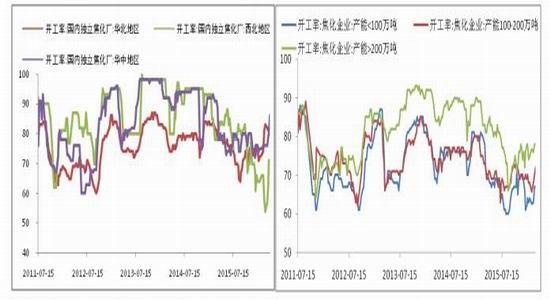

虽然经历一波强势上涨之后,煤焦均已远离成本区域,企业盈利状况改善。焦化厂焦炭出厂价1070 元/吨左右,每吨有大约 150 元左右的利润,近期还有焦化企业继续上调焦炭价格。在远离成本区域之后,企业开工扩产欲望强烈。但煤焦受供给侧改革影响更大,现货资源更为紧张,煤焦在生产端则受行政干预影响较大,焦炭开工率有回升但维持较低位。环保因素对焦化行业正产生产影响较大。截至 2016 年9月 2日,产能小于 100 万吨的焦化企业开工率 71.3%,产能介于100 万吨到 200 吨之间的焦化企业开工率 80.9%,较上周上升 7个百分点,产能大于 200 万吨焦化企业开工率 83.4%,较上周下滑1%。焦化企业开工率总体仍处于偏低位置。

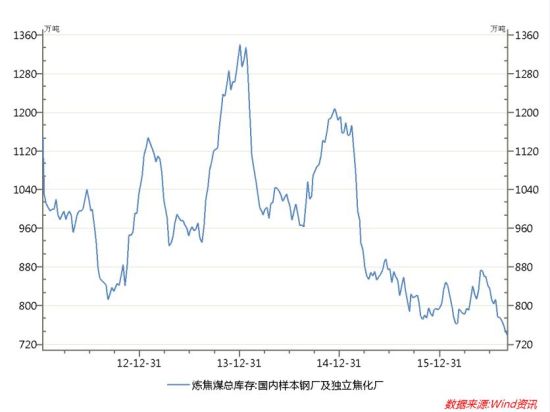

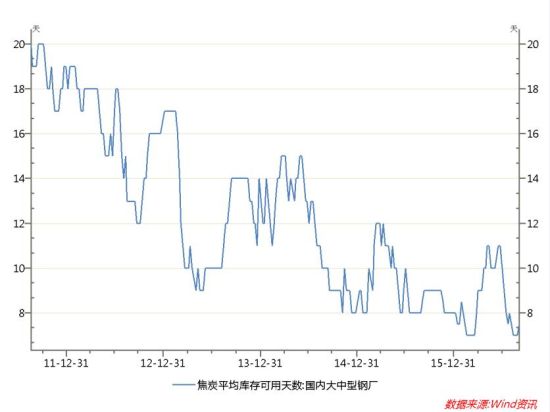

焦炭库存小幅回升,整体暂稳较低。截至9月2日,大中型钢厂焦炭平均库存可用天数 7.5 天;天津港焦炭库存217万吨,连云港焦炭库存 5.5 万吨,日照港焦炭库存 36.5 万吨。

短期看,黑色产业链供需仍然呈现紧平衡,易涨难跌。

需求

对焦炭来说,高炉开工率就是反映需求的代表指标。全国高炉开工率的变化与焦炭期货主力合约周度收盘价的变动高度正相关,证明了需求端变化对工业品价格的指引作用。另外,从高炉的开工状况来看,因钢厂冶炼利润可观,目前高炉开工率仍在回升,表明焦炭需求处于高位,这对期价具有支撑作用。

目前高炉开工率本期为80.66%,较上期略有回升,除非去产能政策突发加码,钢厂生产短期大幅减少概率不大。据中钢协统计, 2016 年 7 月 99 家大中型钢铁企业实现销售收入 2220.51亿元,利润总额 38.22 亿元,亏损企业 20 家,亏损面 20.2%,亏损企业亏损额为 14.88 亿元。 1-7 月份累计实现销售收入 15099.74 亿元, 同比下降11.9%;累计实现利润总额 163.48 亿元,去年同期为亏损 54.38 亿元;亏损企业 26家,亏损面 26.3%,亏损企业亏损额 153.96 亿元,同比减亏 41.96%。目前钢厂盈利面81%,钢厂盈利情况持续改善,盈利面积不断扩大,主动减产意愿较弱。

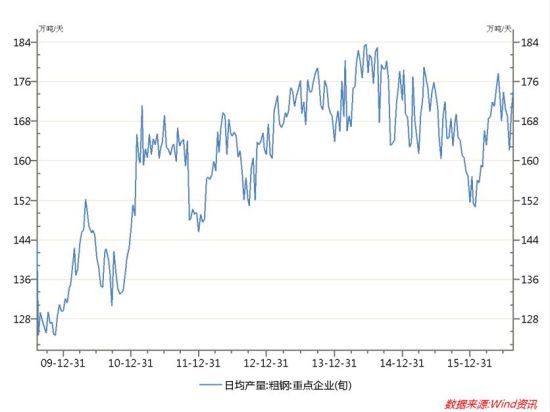

2016年8月中旬,94家重点监测钢铁企业日均产粗钢174.90万吨,增产5.05万吨,增幅2.97%;另外,钢材社会库存绝对量仍处偏低水平。8月26日库存935.74万吨,同比2015年8月28日的1059万吨,下降124万吨,下降11.67%,库存绝对值较低。

低库存和相对较低的开工率和是目前支撑钢材价格的主要因素。后期G20,钢厂检修等短期停产干扰因素结束和需求端季节性旺季的支撑,焦炭需求短期可能回升。

数据来源:万得资讯

整体来看,焦炭目前供需面矛盾尚未扩大,需求端价格至高位有抛压,但价格跌下来亦有放量的成交,促使价格反弹。未来一段时间料将继续保持平衡态势。供给在环保持续发力和限产影响下,短期难以大幅度的恢复放量。未来整体料将保持平衡偏紧的状态。

(三)技术分析

技术分析来看,焦炭主力合约1701突破4月份高点,目前在前期高点上方震荡整理,在回踩趋势线后获得支撑,整体上升趋势保持。前期高点1155是重要支撑。未来一段时间,受供需基本面支撑,价格易涨难跌。但目前价格处于相对高位,向上压力亦凸显。 走势主要还是取决于下游钢材价格的情况。

三、 结论及操作策略

长期来看,全球整体供需失衡的状况并没有发生改变。全球供给充裕决定了铁矿价格上行压力重重,反转尚待时日。下半年国内经济形势仍旧严峻,下行压力保持,大宗商品估值被修复后,暂时进入平衡状态。目前钢厂复产,钢厂利润较好,焦煤焦炭库存较低,钢厂采购积极,焦煤焦炭需求有保障,近期焦煤焦炭基本面仍较好。整体下半年供应偏紧的局面料持续,需求短期可能回升,中长期还需参考钢价的走势。

建议操作:加息预计延后,焦炭短期易涨难跌,1701合约保持多头思路,逢低买入为主,波段操作;或者进行买焦炭抛铁矿石等买强抛弱的产业链套利操作。

金元期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。