棕榈油:“超级碗”降临!

一、策略概述

棕榈期市近期表现抢眼,在大宗商品中走势偏强,而且通过对当前基本面以及技术面的分析,我们仍预期棕榈油期货在未来一段时间内将延续涨势。首先,外盘供需表现明显向好,价格坚挺联动内盘棕榈走强。其次,国内棕榈库存水平低,相关产品进入去库存阶段无拖累。最后,技术图形“超级碗”铸成,不到前高非好汉。由此我们的策略是在P1701合约5500点附近建多,仓位在25%-30%,如趋势成立,突破5842点的第一目标位追加10%-15%的仓位为主。考虑到棕榈油在第四季将逐渐进入需求淡季,而且豆棕价差处于相对低位,在消费上豆油或挤压棕榈油市场份额,不利棕榈油价格上探的风险,我们风险控制价位设立在5400点附近减半仓位,5300点出清所有仓位。

二、内外兼修,一揽乾坤

(一)推波助澜——供需好,外盘坚

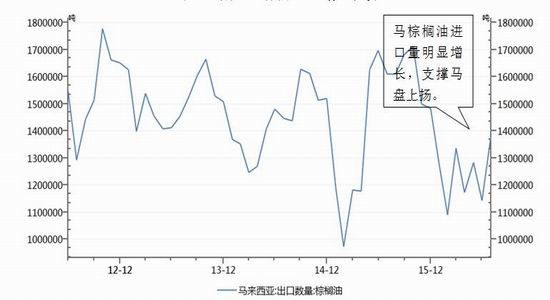

1.马来西亚棕榈出口强劲 涨势突出

众所周知,棕榈油在第三季度中风生水起、表现尤为抢眼,引领整个油脂板块的上涨潮流。因令吉汇率走软、印度需求坚挺,马来西亚棕榈油出口前景强劲,根据船运调查机构SGS公布的数据显示,马来西亚8月棕榈油出口量为1621480吨,较7月出口的1283050吨增加26.4%,其中我国进口289550吨,较上月225856增63694吨。另据ITS数据显示,马来西亚8月1-31日棕榈油出口为1620795吨,较7月1-31日出口的1273543吨增加27%。马来西亚棕油出口强劲,支撑马盘上涨,马盘棕榈油的强势在很大程度上对大连棕榈油盘面亦有提振与助推作用。马来西亚棕榈油出口数量走势如图1所示。

图1马来西亚棕榈油出口数量走势

数据来源:徽商期货研究所

2.棕榈全球范围内减产 供应压力缓解

厄尔尼诺对棕榈油产量有一定影响,或已导致印尼、马来西亚的油棕单产下降,2016年全球棕榈油供应量预计将因此减少多达200万吨。另据美国农业部的数据,2015/16年度全球棕榈油产量将从上年的6164万吨减少到5940万吨,从不同角度均可证实棕榈油产量有所减少。

3.代表企业发声 棕榈油需求前景乐观

根据金光农业资源公司公开表达的观点,今年晚些时候毛棕榈油价格可能上涨,因为需求强劲,供应紧张。金光农业资源公司首席财政执行官Rafael B. Concepcion Jr。称,去年厄尔尼诺现象造成东南亚地区天气高温干旱,降低头号生产国印尼和马来西亚棕榈油产量,也会造成今年金光农业资源公司的产量减少15%到20%。2016年全球棕榈油库存将会受到厄尔尼诺带来的影响,加之生物燃料掺混率上调造成需求旺盛,将会支持棕榈油价格。例如,印尼积极提高生物燃料掺混率,旨在降低原油进口支出,减少温室气体排放,为棕榈油营造更多的需求,2016年印尼政府规定生物燃料掺混率为20%,较上年的15%增长了5个百分点。

(二)汪洋自恣——库存低,大作为

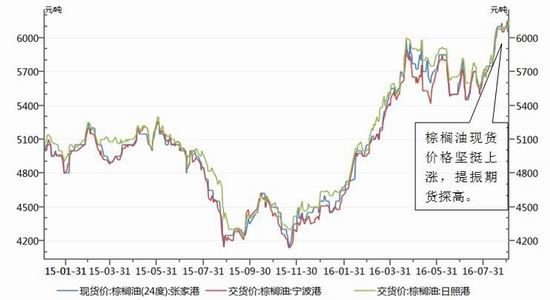

1.棕榈油进口量偏少,延缓港口库存恢复

根据海关统计数据显示,2016年7月份,我国进口棕榈油332568吨,较上月237584吨增加94984吨,增幅为39.9%,但较去年同期的718801吨下降386233吨,降幅为53.7%。且2016年1-7月进口总量为2198572吨,较2015年1-7月的3192587吨下降994015吨,降幅为31.1%。当前,我国进口棕榈油数量减少在很大程度上是由于马来西亚棕榈油出口强劲所导致的,在供应相对减少的状况下,对棕榈油的现货价格助推作用明显。目前棕榈油现货价格表现坚挺,截至9月2日,主流港口24度棕榈油价格大多在6100-6150元/吨一线,其中,张家港24度棕榈油现货价格为6100元/吨,日照港棕榈油交货价格为6150元/吨,宁波港棕榈油交货价格为6150元/吨,均有较大涨幅,其走势如图2所示。棕榈油现货价格的坚挺,对本就处于贴水状态的棕榈油主力合约价格起到极大的提振作用。

图2棕榈油现货价格走势

数据来源:徽商期货研究所

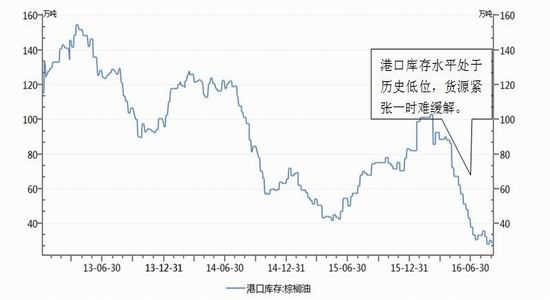

2.棕榈油港口库存仍处低位水平

虽然国内港口棕榈油通关有所恢复,但速度仍然较慢,棕榈油库存整体仍处于历史较低水平,且货权集中。目前,全国港口棕榈油库存量为30.68万吨,依然远低于5年期平均库存72.70万吨。港口库存仍处低位水平,货源极为紧张的局面缓解时间比预期的要迟,这对棕榈油价格走势有支撑作用。全国港口棕榈油库存走势如图3所示。

图3全国港口棕榈油库存走势

数据来源:徽商期货研究所

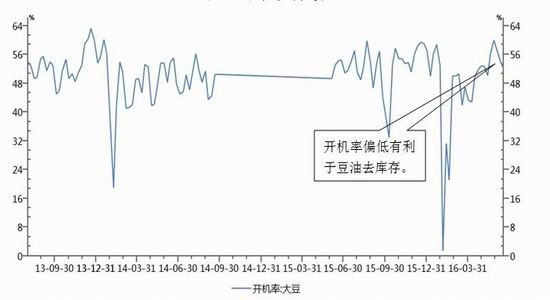

3.相关产品豆油处于去库存阶段

当前,豆油供需面处于阶段性改善状态。9、10月份进口大豆到港量规模偏小,统计数据显示分别仅为586.4万吨和580万吨,且国储豆拍卖成交率及流入压榨领域数量均明显低于预期,或使9、10月份部分区域大豆供应偏紧,后期国内不少油厂或因此而出现停机,后期豆油库存还有可能进一步下滑。

另外,由于G20峰会9月4-5日在杭州举行,8月25日至9月上旬期间华东地区部分油厂停机十天至半个月,没有停机的油厂也将限产,9月份油厂整体开机率明显下降,其走势如图4所示。

图4油厂开机率走势

数据来源:徽商期货研究所

我们知道,当前包装油备货还未结束,在价格连续回调之后,不少经销商入市逢低承接,目前豆油已经进入去库存阶段。统计数据显示,当前国内豆油商业库存总量为116.7万吨,较上周同期的117.85万吨降1.15万吨降幅为0.98%。

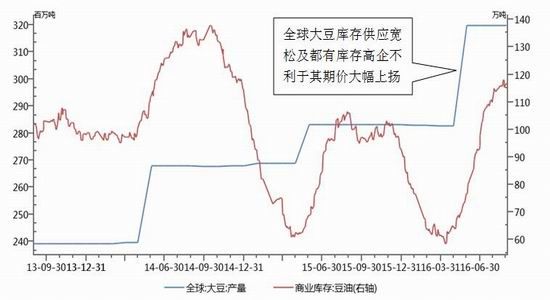

值得我们注意的是,豆棕价差当前处于相对低位水平,这或在一定程度上挤占了棕榈油市场份额。但就盘面的状况来看,豆油或将依然阶段性的弱于棕榈油,我们认为主要是由于以下三个方面的原因:一是豆油的商业库存依然处于高位水平;二是美豆丰产前景乐观,9月上旬很可能会出现收割低点,进而使得豆油、豆粕承压;三是棕榈油的基本面尚可。全球大豆产量走势与豆油库存走势如图5所示。

图5全球大豆产量走势与豆油库存走势

数据来源:徽商期货

(三)登龙有术——“黄金坑” 后“超级碗”,不到前高非好汉

从P1701日K可以看出,08/24现5632小高点后,随即震荡下行,成交量迅速萎缩,伴随持仓量下降。尤其是在5632点这个位置,良好的看多技术形态突然被打破,结合我们所说的量仓因素,判断很大概率上是清洗获利筹码的行为,且在连续回调的过程中,盘中的相对低价位持续时间(占全日时间轴比例)较长,提供了充足的机会让多头筹码换手或兑现。09/01缩量十字星确认之后,短期变盘点来临,配合美非农数据利好,多头迫击炮正式打响。“挖坑”判断一旦成立,剩下的就是空间问题了。“不到前高非好汉”,如果说“5632-5304”是个“黄金坑”,那么“5824-4776-?”就是一个“超级碗”。在这里,我们给出第一目标位5824点,第二目标位在2013年年底至2014年中旬大区间中轴线6100附近。

图 6棕榈1701合约技术分析图

数据来源:徽商期货研究所

三、操作策略与风险控制

操作品种: 棕榈油

操作合约: 1701

操作方向: 买

入场价区 :5500点附近

资金占用: 25%-50%

操作手数:500-1000

止损价区:5400-5300

目标价区:5824-6100

操作时风险控制主要有以下策略:

1. 在5500附近建多仓25%-30%,一旦突破则追加10%-15%仓位;

2. 如果在小前高附近有短暂整理需求,则盘中滚动做差价,动用总头寸5%-10%左右;

3. 最终总头寸控制在50%以内;

4. 考虑到棕榈油在第四季将逐渐进入需求淡季,而且豆棕价差处于相对低位,在消费上豆油或挤压棕榈油市场份额,不利棕榈油价格上探的风险,我们止损价位设立在5400点附近减半仓位,5300点出清所有仓位。

徽商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。