一、核心要点 及交易策略

1、全球玉米供应偏宽松。

2、国内玉米库存高企、玉米种植面积缩减缓慢、抛储加上大量新粮上市,未来市场供应十分充裕。

3、消费旺季不旺抑制玉米消费、饲料需求及深加工对玉米端的提振作用有限。

4、玉米种植补贴对远期玉米价格造成持续压制。

5、台风“狮子山”对于我国东北地区新作玉米影响有利有弊。

6、淀粉库存下降放缓,开机率复苏。

7、玉米淀粉需求大幅下降。

8、风险点:台风登陆给东北玉米造成巨量减产、临储收购的政策演变成保护市场为玉米价格托底、2.5亿吨玉米存储在临储手中呈现出玉米市场整体供应偏紧。

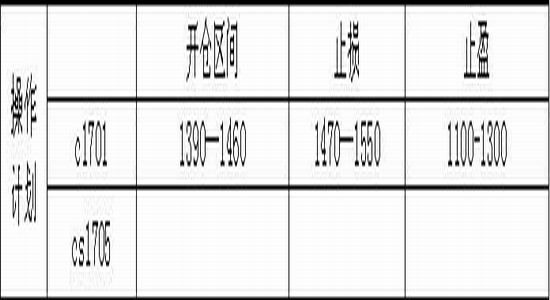

9、交易策略:

交易对象:c1701合约,cs1705合约

交易方向:空

二、全球玉米供应偏宽松

美玉米旧作供需方面,USDA8 月供需报告将美玉米出口量上调2500 万蒲, FSI 需求下调2500 万蒲,进口上调500 万蒲,期末库存上调500 万蒲至17.06 亿蒲,低于市场平均预估的17.16 亿蒲,亦低于我们预估的17.25 亿蒲;在新作供需方面,将美玉米单产大幅上调至175.1 蒲/英亩,产量预估大幅上调6.13 亿蒲至151.53 亿蒲, 出口量上调1.25 亿蒲,饲用量上调1.75 万蒲,期末库存上调3.28 亿蒲至24.09 亿蒲,年比增加41%,这是1987/1988年度以来的最高水平,也高于市场平均预估值22.55 亿蒲。在全球玉米供需方面,USDA8 月供需报告将全球旧作库存小幅上调至2.0934 亿吨,将阿根廷新作玉米产量上调250 万吨至3650 万吨,结合美玉米新作产量大幅上调,将新作全球库存大幅上调至2.2081 亿吨,均高于市场平均预估与我们报告前预估水平,再加上中国庞大的玉米库存需要释放,整体来看,全球玉米今年供需平衡相比去年由负转正,同时全球玉米库消比仍将处于近20%的高位,均对价格构成压力。

表1 全球玉米供需平衡表

数据来源:USDA

表2 美国玉米供需平衡表

数据来源:USDA

三、国内玉米供应分析

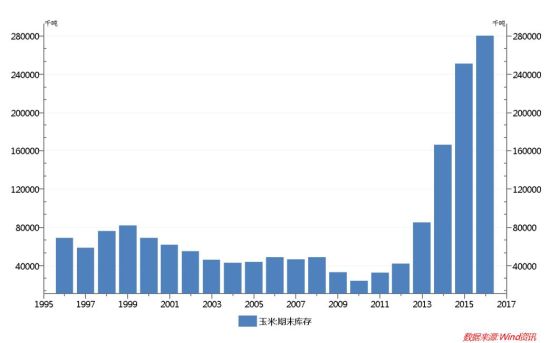

1、玉米库存高企

近些年,玉米产量、库存和进口量三量齐增导致国储库存高企。2000-2015 年,我国玉米播种面积增长 65.3%,单产增长 28.2%,总产提高 111.9%,玉米面积占全国粮食面积的比重由 21.3%上升到 33.6%,产量占粮食总产的比重由 22.9%上升到 36.1%,玉米对全国粮食增产的贡献率达 74.5%。随之而来的是,玉米临储收购接近天量,临储库存压力持续增强。单计算 2013-2016 年巨大的收储量和微弱的抛储量,我国玉米库存就高达 2.5 亿吨。2010 年我国进口玉米开始出现激增,从 2009 年的 8.4 万吨暴增至 157.3 万吨。此后更是连涨三年,2012 年最高达到 520 万吨。近年虽有回落,但也都保持在 250 万吨以上。总体来看,国内玉米库存高企、质量低下的现状导致难以消化;替代品进口量大幅增长之后,国内玉米价格压力越发明显。

图1 中国玉米库存

数据来源:wind

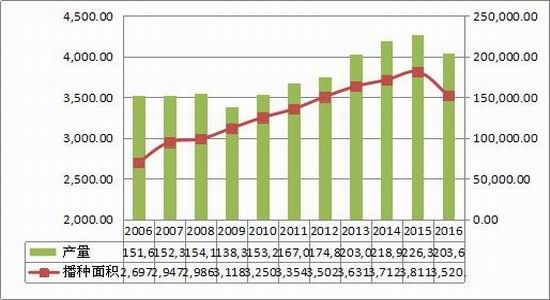

2、玉米种植面积缩减缓慢

2016年临储改为市场定价、价补分离,玉米种植效益比此前有大幅减少的预期,加上国家主动调整农业结构,调减玉米种植面积,玉米种植面积出现减少,不过减少幅度有限。2015年11月2日,农业部发布《关于“镰刀弯”地区玉米结构调整的指导意见》,力争到2020年,“镰刀弯”地区玉米种植面积稳定在1亿亩,比目前减少5000万亩以上,重点发展青贮玉米、大豆、优质饲草、杂粮杂豆、春小麦、经济林果和生态功能型植物等,推动农牧紧密结合、产业深度融合,促进农业效益提升和产业升级,并计划2016年调减玉米种植面积1000万亩以上。中国玉米网7月供需报告预计16/17年度玉米播种面积为3520万公顷,较15/16年度减少3.69%。

图2 我国玉米种植面积、产量(万公顷,千吨)

资料来源:wind

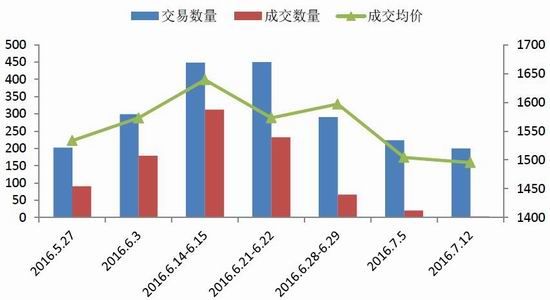

3、抛储加上大量新粮上市,未来市场供应十分充裕

前期2000万吨轮换粮投放接近尾声,15年产市场余粮几乎殆尽,供应基本以13年临储玉米拍卖和新季春玉米为主,而当前主产区新玉米尚未大批量上市,市场目光均投向临储拍卖,玉米供应出现青黄不接现象,因此临储拍卖成交情况持续回暖,近期四次拍卖当周成交率分别为6.56%、7.93%、15.35%、19.31%,翘尾态势明显。随着8月末河南等地华北春玉米上市,渐趋宽松的供应将压制市场价格,后期整体供应压力将逐渐提高,留给天量玉米库存的泄库窗口期愈发短暂,因此有关方面不得不进一步加码去库存。在最新的国家粮食局文件中,有关方面再次强调“加快推进粮食行业供给侧结构性改革”,去库存态度鲜明,因此,只要成交率和价格没有出现大幅走低的情况,抛储仍将保持较快的节奏。进入9月份后,河南、安徽等地区新玉米上市量将持续增多,粮源供应将逐渐宽松,虽然说近期下游企业采购需求阶段性增加,但大部分企业并不会做大量库存,采购保持谨慎态度,普遍看跌今年新季玉米开秤价格,因此玉米价格未来将受到玉米供应压力的冲击。

图3 定向销售玉米成交情况(万吨)

资料来源:wind

四、国内玉米需求分析

1、消费旺季不旺抑制玉米消费

夏季是淀粉的消费旺季,但今年玉米深加工企业下游消费旺季不旺,需求低迷,导致企业降价促销较多。企业加工利润已经由盈转亏,部分企业开始限产或停产,开工率有所下降,对玉米承接力量有限,抑制了对玉米的消费。另外,在深加工企业集中的华北地区,当地大部分企业在前段时期的定向销售中已大量采购玉米,原料库存紧张的压力趋于缓解。在政策性粮源持续投放的情况下,多数企业态度较为理性谨慎,采购积极性不高。

2、饲料需求对玉米端的提振作用有限

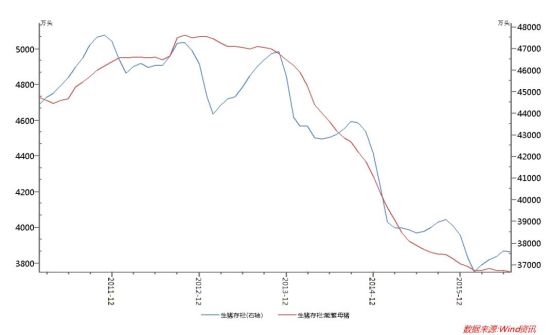

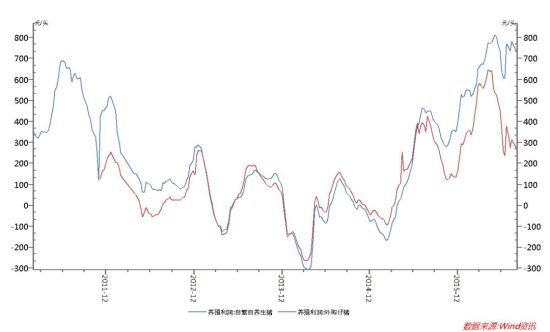

玉米60%是用于畜禽养殖,未来畜禽养殖发展趋势直接关系到玉米需求量。7月份生猪存栏环比下降0.1%,同比下降2.4%,能繁母猪存栏环比下降0.2%,同比下降3.2%。2015年以来,在猪价回升的大背景下,生猪存栏量却持续下行,环保禁养是主要原因。新环保法、“水十条”等政策自15年起相继开始执行,为了达到环保标准,各省陆续设定禁养区,不断关停禁养区内的养殖场和养殖专业户。生猪养殖模式开始从散养向规模化转变,且散养户退出速度较快。但由于用地审批、专业要求和进入门槛较高,规模化养猪增长速度较慢,并且受投资回收期较长和未来猪肉价格并不乐观等因素影响,导致现有规模型企业并不会盲目扩大养殖规模,所以生猪存栏出现阶段性下降。根据生产周期来看,能繁母猪变化决定的是10-12个月后的生猪供给,因此对应12个月后供需最为紧缺,预计存栏低位将维持到明年,因此后期来看,饲料企业对饲料的生产量或维持一个较为平稳的状态,最多较上半年有1000-1500万吨需求增加,来自于下半年对小麦替代的退出多转向玉米需求。家禽方面,短期中秋食品厂、学校备货逐渐接近尾声,市场观望心理增强,需求转淡,整体而言,2016年剩下的4个月时间,饲料需求对玉米端的提振作用有限。

图4 能繁衍母猪及生猪存栏(万头)

数据来源:Wind

图5 生猪养殖利润(元/头)

数据来源:Wind

3、深加工很难对玉米有大幅提振作用

深加工方面,前期深加工企业利润处于亏损状态,停机现象多有发生,连续6周下跌对玉米消耗量也出现锐减。目前随着玉米现货价格下跌,淀粉开机率有望回升,另外国家为鼓励玉米下游有效消耗,对玉米深加工产品实施13%的出口退税,这对下游产品出口有一定利好,不过出口退税仅仅是辅助因素,价格优势才是决定出口量的主要影响因素,近期国际木薯淀粉价格不断下跌,严重挤占国内玉米淀粉出口,淀粉在出口数量上能够缓解部分产能过剩,但对玉米原材料端大的提振作用有限。

五、玉米种植补贴对远期玉米价格造成持续压制

8月份,玉米种植补贴政策成为市场焦点,新年度玉米将实行市场定价、价补分离政策,此前实行多年国家托市收购则不再实施。近期,财政部网站发布了玉米生产者补贴的相关公告,中央财政划拨东北四省,第一批玉米生产者补贴,资金总额约300亿元。经初步核算,每吨玉米补贴在240-330元之间。由于仍有调查、核实、公示、拨付等前期工作需要进行,各省补贴款到达农户手中时间不一。没有了东北临储收购,现货价格由市场供需主导,在庞大的玉米库存压力下,以及总体产量仍依旧庞大的状况下,市场主体均十分看空后期趋势。国家还给与种植玉米农户补贴,这将弥补玉米价格下跌而可能给农户带来的损失,再加上补贴的状况下,农户可能承受的价格低点要低于不补贴之前,所以新季玉米上市后,再加上供需过剩严重,市场人士对于后期玉米价格大多看的较低。

六、台风“狮子山”对于我国东北地区新作玉米影响有利有弊

8月中旬以来,有关我国东北、西北地区玉米遭遇旱情的消息屡见报端,8月底9月初,台风“狮子山”再度来袭,对于我国东北地区新作玉米的影响可以说是有利有弊,由南向北迎来大范围大风大雨天气,使得前期部分地区旱情得到缓解。但是,东北地区的秋收作物正处于产量形成的关键期,强风容易造成玉米倒伏,影响作物灌浆成熟,此外,强降雨还会造成部分地区出现旱涝急转等情况,粮食减产数量逐渐增加,需密切持续关注。不过在今年我国临储玉米“胀库”的大背景下,局部极端天气造成的减产对玉米市场供求格局的影响十分有限,何况目前发生旱情的地区主要集中在内蒙古北部和黑龙江西部,对优质玉米产区影响相对有限。

七、玉米淀粉

1、淀粉库存下降放缓,开机率复苏

8月上旬以来玉米淀粉库存持续下降。据天下粮仓网调查的包含东北市场的30家玉米淀粉加工企业,截止8月31日当周(第36周)的淀粉库存总量在113500吨,较上周146800减少33300吨,降幅22.68%。从下降速度来看,山东、河北等地玉米淀粉库存下降明显放缓,而东北淀粉库存消耗在加快,一方面华北玉米淀粉生产成本高于东北,东北玉米淀粉有价格优势,另外一方面,随着淀粉生产的利润好转,华北地区开机率已经开始复苏,而前期华北玉米用粮成本高昂加上淀粉下游产品销路不畅,玉米淀粉企业生产持续亏损,局部出现限产或停产,企业开机率一度低于50%。据天下粮仓统计,截止2016年第36周,对东北、山东、河北等地区的38家淀粉企业进行抽样调查,有28家处于开机状态(其中15家未满负荷生产),其余10家处于停机状态。36周国内玉米淀粉企业玉米加工量为299690吨,企业行业开机率为57.08%,较上周回升1.64个百分点,新季玉米大量上市后,淀粉行业开机率将有所回升,压制原料玉米价格上涨。

图6 米淀粉企业淀粉库存对比图

来源:天下粮仓

图7 淀粉企业周度开机率走势图

来源:天下粮仓

2、玉米淀粉需求大幅下降

近期玉米淀粉价格延续下跌,主要是由于终端需求减弱。淀粉糖占淀粉消费的 60%,淀粉糖的消费反映了对玉米淀粉的需求。夏季本是淀粉糖消费旺季,但是今年却并不旺,主要是由于今年第二季度在华果汁销售额降幅达到了两位数,可口可乐饮料销售额降幅为个位数,减少了对淀粉糖的消耗。从最新的淀粉糖产量数据来看,至少截止到7月底,占替代量最大的F55,累计产量增幅不足1%,一方面体现了果汁饮料、碳酸饮料等消费的不旺,同时这也说明我国淀粉糖替代基本已经饱和(淀粉糖的合理替代率在20%左右),未来一年内就算糖价再高,大幅度替代的可能性几乎也不存在了。实际上,随着食品企业创新促销的需要,中国是否会像国外一样,发生替代逆转,也未可知。因此,吉林、山东玉米淀粉理论盈利均下降。

3、出口退税对玉米淀粉行业支撑有限

2016年9月起实行玉米淀粉出口退税13%的政策,仅仅能使得某些有出口能力的个别企业从中获益,无法拯救整个玉米淀粉行业。首先,玉米淀粉加工行业仅用56%的开工率就保证了供给充足,说明玉米淀粉深加工行业产能严重过剩。其次,受国粮临储收购和拍卖政策影响,2016年上半年华北等地玉米淀粉加工行业利润大涨,因此2016/17年度玉米淀粉产能继续大幅扩张,据不完全统计,2016/17年度,中国将新增300万吨左右玉米加工能力,也即200多万吨的玉米淀粉产能。再次,2015年,国家也对玉米淀粉实行了13%的出口退税政策,当年中国出口玉米淀粉7.4万吨,较上年增长30.9%,增幅大源自于基数的绝对值小。相反,2016年前7个月,虽然没有出口退税政策支持,中国淀粉出口55,235吨,较上年同期增长151%。可见,出口退税仅仅是辅助因素,中国玉米淀粉与东南亚木薯淀粉等竞争品的比较优势才是决定出口量多寡的根本决定因素。

八、技术分析

淀粉及玉米日线和周线均处于下跌趋势中,淀粉周线调整结束行情已经启动,玉米日线和周线调整基本到位,破位下跌。淀粉及玉米日线和周K线技术性指标macd均偏空,整体呈现空头趋势。

图8 玉米周K线图

来源:彭博

图9 玉米淀粉周K线图

来源:彭博

九、小结与展望

随着政策性粮源持续投放市场,市场供应增加,供应偏紧局面缓解;后期随着临储拍卖的推进及新玉米的上市,市场供应充裕;深加工需求疲弱,下游饲用需求短期难有明显好转。因此,预计未来玉米价格将延续弱势。玉米淀粉方面,玉米深加工企业下游消费旺季不旺,需求低迷,导致企业降价促销较多,随着原料成本的下降,后期开机率会逐渐增加,供应也会增加,淀粉行业库存回升,淀粉价格也将延续弱势。

十、风险点

1、台风登陆东北的情况较少,本次“狮子座”登陆恰逢东北玉米灌浆期,正是产量形成的关键时期,同时植株高度较高易倒伏,整个主产区天气模式由旱转涝,以及降水过后可能面临的冻害等威胁出现较严重的减产。

2、临储玉米收购政策的改变并不是完全的退出,临储收购的政策只是转向了市场化而已,在玉米市场价格出现大的波动,尤其是大幅下跌以至于严重影响到粮农收益的时候,临储收购会再次参与进来。换句话说,政策粮收购由原来的敞开收购提振市场价格变成了保护市场为玉米价格托底。

3、大部分玉米粮源均存储在临储手中,其超过2.5亿吨的库存使得玉米市场可供流通的贸易粮源呈现出了玉米市场整体供应偏紧状态。

新世纪期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。