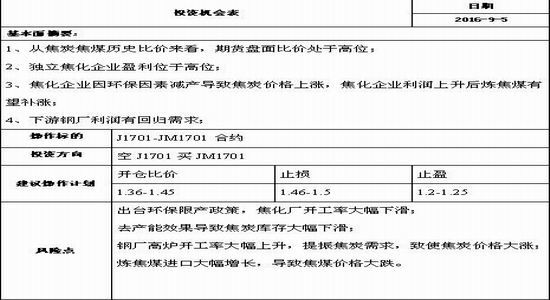

逻辑要点:

1、从焦炭焦煤历史比价来看,期货盘面比价处于高位;

2、独立焦化企业盈利位于高位;

3、焦化企业因环保因素减产导致焦炭价格上涨,焦化企业利润上升后炼焦煤有望补涨;

4、下游钢厂利润有回归需求;

5、操作计划:

交易对象:空焦炭多焦煤1701合约;

交易方向:套利对冲;

入场点位:在焦炭1701合约与焦煤1701合约比值为1.36-1.45区间根据行情走势分批进场合计60%仓位;

目标价位:焦炭1701合约与焦煤1701合约比值1.2-1.25,盈亏比为2.5;

止损方案:焦炭1701合约与焦煤1701合约比值1.46-1.5,考虑离场;

6、风险点

出台环保限产政策,焦化厂开工率大幅下滑;

去产能效果导致焦炭库存大幅下滑;

钢厂高炉开工率大幅上升,提振焦炭需求,致使焦炭价格大涨;

炼焦煤进口大幅增长,导致焦煤价格大跌。

一、宏观方面:

首先,国内经济面临短期内货币超发,长期面临通缩风险。经济持续低迷,货币流速下滑。虽然各国央行[微博]基础货币扩张速度飞快,但由于经济低迷,基础货币并没有大规模进入信用创造的过程。2015年以来信贷政策放松以及资产荒引发了大量资金流入房地产市场,炒房热从一、二线蔓延至三、四线,房地产行业成了资金的蓄水池。在人口老龄化到来、地产周期结束后,如果没有新的增长引擎,经济增速会放缓,甚至陷入通缩困局。

其次,美联储在年内是否加息是比较重要的影响因素,目前看12月份加息的预期较高。9月2日晚间,美国公布了8月非农数据,这一重磅就业数据直接影响美联储加息预期。美国8月新增非农就业人口15.1万人,不及预期的18万人,也大幅低于7月的25.5万人。非农就业数据低于预期,使得美联储9月加息再次陷入困顿,预示美国9月21日美联储加息可能性很小。不过,8月底,美联储主席耶伦表示,短期加息可能性非常高。从历年情况看,8月非农数据通常会在之后得到上修,所以12月是否加息仍需关注经济数据。

我们总体判断是,对中国经济本身不乐观,但对下半年的中国经济数据不悲观,下半年中国经济可能是从“探底”走向“筑底”的过程。上半年GDP增速是6.7%,下半年6.6%应该没有太大的问题。目前来看,货币政策空间较小,但还会有一个适度甚至加码的财政刺激。另外,去年下半年的GDP的基数是走低的,对于今年下半年GDP的同比是有一个支撑作用的。总之,如果有适度的财政政策托底,再加上房地产投资平稳回落,加上去年较低的基数,我们相信今年下半年6.6%的GDP增速是没有太大问题的,整个商品下半年走势趋稳为主。

二、焦炭焦煤期现价差:

各地煤矿和焦化企业在公布9月份的销售和采购价时,焦煤和焦炭价格均出现不同程度的上调。钢厂对煤焦的需求并未减少,焦煤和焦炭现货供应紧张的基本面并未发生改变。随着9月钢铁需求旺季来临,以及交通逐步恢复,钢焦企业集中补库需求旺盛,而煤矿产量依旧偏少,库存普遍处于低位,供应紧张状况并未缓解,从现在到年底焦煤市场整体看好。而焦炭货源依旧紧缺,焦企普遍零库存,销售火热,加之下游采购积极性高,钢厂焦炭库存普遍维持在低位,预计9月焦炭市场依旧偏强。

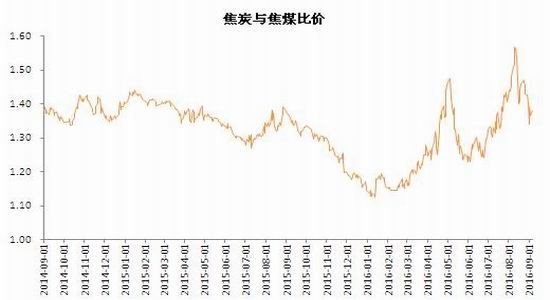

如火如荼的双焦单边行情着实很难把握,让人感觉无所适从,毕竟未来的方向过于飘忽不定难以把握,我们暂不谈单边,讨论下未来焦炭焦煤的比价走势。8月23日,焦炭焦煤01合约比价也跟着刷出新高1.4704,随着焦炭焦煤比价的走高,炼焦利润也不断增厚并创阶段新高,01合约盘面毛利已高达340元/吨,随着黑色集体回调,焦躁的焦炭也终于有所停歇,01双焦比价由高点1.47回到1.40,盘面炼焦利润也从高点340元/吨回到270元/吨。我们从对焦煤焦炭的期现价差、以及双焦比价简单分析一下。

焦煤贴水交割的范围一般在(-100,-200)之间,所以在交割月若交割合约升水或是贴水不多的话,一般会被往下贴水,并在一定程度上带动其他合约朝一个方向走。焦炭从11年开始也基本都是贴水交割,范围一般也在(-100,-200)之间。目前焦炭近月期价升水过多,焦煤小幅贴水,按这个大概率趋势,现在09合约要完成贴水交割要么是期货朝现货跌下来,要么是现货向期货涨上去并且涨更多,目前来看,现货上涨概率大些。就焦炭焦煤比价来看,目前在1.366附近,是比较好的入场点位,比价在1.36-1.45考虑分批建仓。

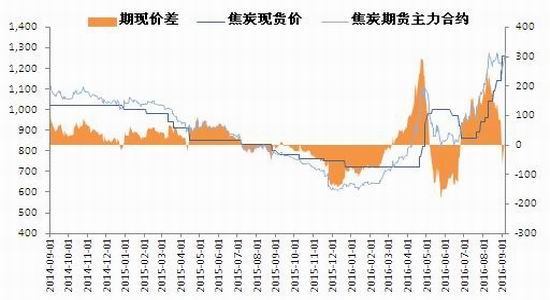

图1:焦炭期现价差走势图

资料来源:wind咨询,新世纪研究

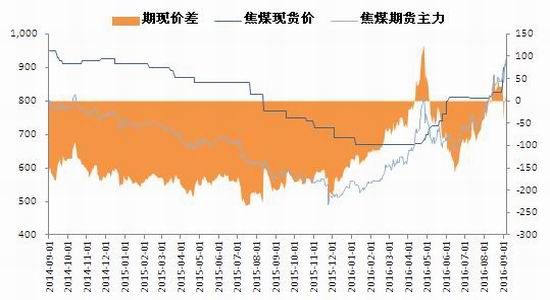

图2:焦煤期现价差走势图

资料来源:wind咨询,新世纪研究

图3:焦炭焦煤比价走势图

资料来源:wind咨询,新世纪研究

三、供需因素

1、焦炭产量和需求量

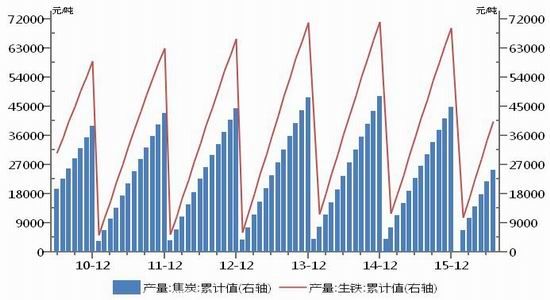

在利润刺激下,焦化企业的生产积极性提升,焦炭增量逐步显现。数据显示,1—7月焦炭累计产量为25322万吨,同比下降3.8%,同比降幅较1—6月继续收窄。今年前7月生铁产量3.45亿吨,则需消耗焦炭1.7亿吨左右,若我们按最保守的估计80%的焦炭用来炼钢,再加上100万吨的出口量,则焦炭总的需求量为2.12亿吨,远低于前7月2.53亿吨的焦炭产量,8月大型焦化企业的开工率较7月提高,中型焦化企业与小型焦化企业的开工率则有所下降。综合来看,当前焦炭供给压力正逐步上升,焦炭供需还是比较宽松的。

图4:焦炭和生铁的月累计产量

资料来源:wind咨询,新世纪研究

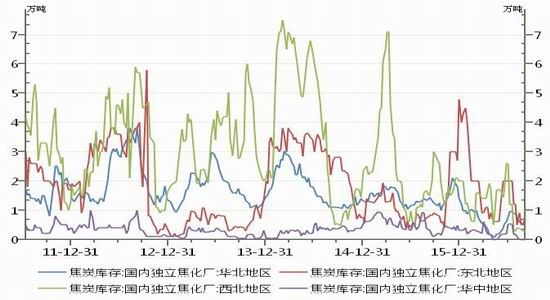

2、焦炭库存

焦炭库存数据主要分布在产业链的三个环节:一是反映上游的国内独立焦化厂库存;二是反映贸易环节的港口库存;三是反映下游的国内大中型钢厂焦炭平均库存可用天数。据统计,8月国内独立焦化厂库存较7月继续下降,大中型钢厂库存也继续下降,港口库存环比则有所上升。也就是说,焦炭上下游企业的库存都继续消耗,虽然中间环节的库存稍有上升,但是焦炭总体库存仍处于低位。

图5:焦炭库存

资料来源:wind咨询,新世纪研究

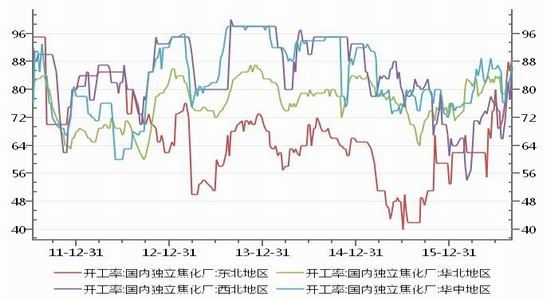

3、焦化企业利润高企

7月以来,河北主流焦企焦炭出厂价累计上涨390元/吨,目前焦企利润约150—200元/吨,驱动焦企开工率回升至80%以上。而受276天限产制度影响,今年前7个月全国炼焦原煤产量同比下滑13.3%至6.15亿吨。

图6:国内独立焦化厂开工率

资料来源:wind咨询,新世纪研究

4、下游钢厂利润有回归需求

一般地,焦炭供给端不是主要矛盾,只是短期因素,影响长期趋势的主驱动还得看需求端,也就是看螺纹——螺纹价格和炼钢利润,因为煤焦钢产业链正常的传导途径是:钢价上涨->钢厂有利润->加大高炉开工->增加炉料采购->焦炭涨价->焦化厂有利润->加大开工->增加焦煤采购量->引导焦煤价格上行。螺纹价格与炼焦利润有着亲密的关系,走势大体一致,并且螺纹价格领先于炼焦利润,而且其相关性较高。钢厂目前利润较高,有回归需求,对煤焦比来说,也有个正向传导作用。

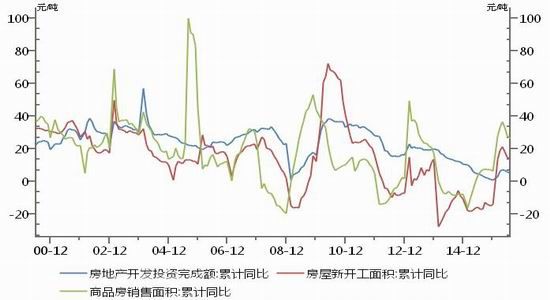

炼钢利润是整个煤焦钢产业链的核心环节,在产业链传导中充当火车头的角色,带动高炉开工率、炉料补库、铁矿石焦炭价格、炼焦利润等车厢相继运行起来,而这辆黑色火车的驱动力就是中国经济这台发动机,再具体点就是房地产和基建——这既是炼钢利润的主驱动,也是炼焦利润背后的大boss。

当前房地产市场调控趋严,房价处于逐步触顶回落的前期,这与2009年下半年房价持续走高,带动房地产建设需求走强,从而拉动钢价走高的环境不可同日而语。如果说今年开春之后曾经出现过钢铁生产跟不上需求的情况,那么当前根本就不存在螺线产量显著跟不上水泥产量的问题,更何况目前来看,需求大幅放量的可能性并不大。很明显,过去房地产暴力增长的模式已离我们渐行渐远,房地产差不多3年一小周期,现在开始的是09年后的第三个小周期,可以看到三个周期的高点一波比一波低,而且现在已经处在第三个周期的下行阶段,从这个角度看,房地产以后更大可能是进入漫漫寻底路。

图7:房地产投资

资料来源:wind咨询,新世纪研究

四、总结:

总的来看,在供给端产能依然过剩和需求端难有超预期边际增量的情况下,黑色整个供需格局的预期并不是很乐观,简单来说就是上有顶,当然不排除强力政策干扰下行情延长的可能性。单边很难操作,我们认为后期焦煤基本面将好于焦炭,因此可进行多焦煤1701合约空焦炭1701合约套利,具体操作建议如下:表1:

新世纪期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。