2016年8月,受我国东北主产区局部旱情影响,市场天气炒作情绪升温,低位承接盘入市令持续偏弱的玉米市场下跌节奏得以延缓。随着8月底台风“狮子山”给东北地区带来大范围持续降雨,市场担忧情绪缓解,新季玉米即将形成供应能力以及旧作库存压力重获市场关注,供应因素重新夺回玉米市场的话语权,国内玉米期货和现货市场均呈现弱势特征。从目前国内玉米严重供应过剩和国家去库存化调控走向看,我们认为处于弱势的玉米市场尚未完全反应供应面严重过剩的基本现状,国内玉米价格仍有较充分的下跌空间。

数据来源:文华财经 中投期货

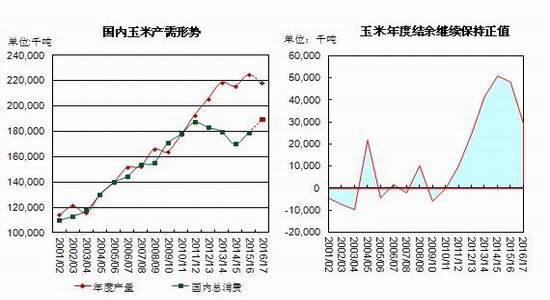

2016年中国玉米面积10年来首减,产量小幅下降

根据国家粮油信息中心发布的数据,预计2016/17年度中国玉米播种面积将降至37170千公顷,比上年度减少95万公顷,为2004年以来中国玉米面积首次减少,对应产量减少约为800万吨。这主要是因为种植结构调整的需要和临储政策取消后玉米价格下跌一定程度削减了农民种粮积极性,玉米面积调减地区主要集中在“镰刀弯”地区的黑龙江、吉林、辽宁、内蒙古和新疆等省区。从玉米生长季节整体长势和苗情监测看,虽然东北地区局部遭遇旱情影响,但全国整体光、温、水适宜作物生长,受灾影响面积小于常年均值。综合各机构数据,我们预计2016/17年度中国玉米产量有望达到2.35亿吨,比上年度至少下降1000万吨。产量减少幅度较小,并且属于主动性降产,基本符合市场预期,对价格影响不大。

数据来源:国家粮油信息中心

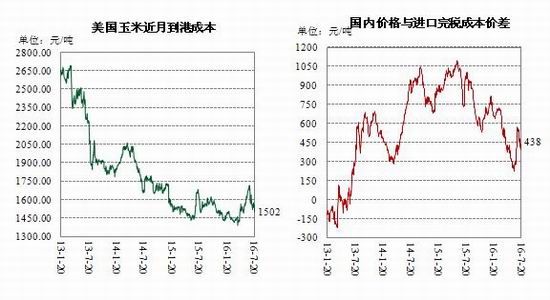

内外价差缩小,进口玉米缺少竞争力

受美国玉米价格下跌、美元走弱、原油价格走强等因素作用,美国玉米到岸税后价格与国内港口价格之间的价差明显缩小。与此同时,上年度我国玉米临储数量大幅增加,持续高涨的玉米库存抑制了国内进口商对海外玉米、大麦、高粱和木薯等的进口,玉米相关品种的进口替代压力减弱。预计2016/17年度中国玉米进口将下降到240万吨,同比减少220万吨,为最近五年的最低水平。进口玉米及相关替代商品进口量减少,有利于市场集中精力消化过剩的玉米库存。我国玉米出口数量很少,对国内玉米价格影响基本可以忽略不计。

数据来源:国家粮油信息中心 中投期货

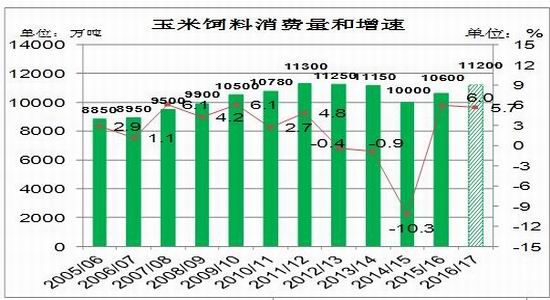

国内养殖业整体复苏缓慢,玉米饲料需求不景气

来自国家农业部的消息,2016年7月份国内4000个监测点生猪存栏信息显示,7月份国内生猪存栏量为3.756亿头,较6月份减少0.1%,较2015年7月份同期减少2.4%,月度同比降幅小幅收窄。2016年7月份国内能繁母猪存栏量约为3753万头,较6月下降0.2%,较2015年7月份减少3.2%。由于上述两项同比数据仍处下降状态,显示国内生猪总存栏量尚未恢复到去年同期水平,并且前期暴利状态的生猪市场也进入下降周期,市场补栏积极性减弱。国内生猪存栏量持续偏低,对四季度玉米饲料需求形成不利影响。

数据来源:国家粮油信息中心 中投期货

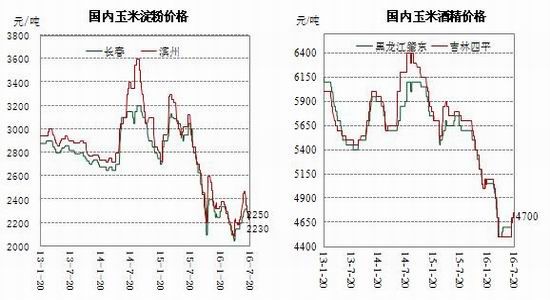

玉米淀粉需求旺季不旺,无法提振玉米价格

进入8月份,受玉米淀粉及副产品价格持续走低影响,淀粉企业利润出现明显下滑,玉米深加工行业多数呈现亏损扩大局面。在此种情况下,国内玉米淀粉企业为了缓解库存压力,普遍采取降价促销措施,需求方普遍持有买涨不买跌的贸易心理,观望等待情绪升温,玉米淀粉行业进入恶性循环通道。由于国内玉米深加工产能巨大,多数企业受亏损影响降低开工率,进而削弱玉米消费量。另外,国内巨大的闲置产能如果遇到利润转好会迅速释放,从而也限制了下游产品价格上涨幅度和持续性。

数据来源:国家粮油信息中心 中投期货

玉米酒精行业情况不容乐观

从8月中旬开始,国内玉米酒精价格因厂家装置检修开始上涨,但市场交投氛围清淡,低需抑制价格上涨高度,上下游价格未见大幅波动,下游需求依旧偏弱。随着新季玉米上市期缩短,贸易主体观望态度浓厚,下游需求依旧疲软,短期内国内玉米市场可流通优质粮源见底将对国内玉米市场价格略有支撑,但新季玉米供应增加后会对市场形成更大阻力。玉米酒精成本支撑较弱,而市场需求低迷,导致玉米酒精价格难以上涨,企业加工意愿有望继续下降。

数据来源:国家粮油信息中心 中投期货

玉米库存巨大,压制玉米价格反弹

国储庞大的玉米库存一直是玉米市场最大的无形压力。自2008年启动的玉米临时收储政策对保护农民利益、调节市场供需起到了重要作用。在市场供应相对偏紧的情况下,临储玉米一般能够顺价销售,但由于我国玉米市场连年供过于求,多年累积的收储结果导致玉米库存量持续增加。2015年我国玉米总产量2.5亿吨的一半被国储收走,业内估计国内玉米总库存量已经高达2.4亿吨,甚至高于我国全年的玉米产量。从近年玉米抛储情况看,由于市场需求不旺,玉米拍卖成交率始终不高。截至8月20日,2016年国家公开竞拍玉米数量为6483.5万吨,成交总量为1450万吨,总成交率为22.37%。其中,超期定销12周以来共成交909.9万吨,成交率29.5%,分贷分还6周以来成交540万吨,成交率为15.9%。相比2.4亿吨的库存量,国储拍卖成交量仅占到总储备量的6%,短期内库存压力没有缓解的可能性,对价格的打压效应不言而喻。

数据来源:国家粮油信息中心 中投期货

后期展望及操作建议

进入9月份,江淮、华北及东北玉米将陆续上市,新增产量与陈玉米库存形成供给叠加,届时国内玉米总体供过于求的局面将进一步深化,对价格将形成新一轮冲击。从需求方面看,虽然国内饲料养殖业对玉米的绝对需求仍会保持稳定增长,但玉米需求增长的幅度会远远大于国内库存增加的幅度,而在当前经济形势下,国内深加工需求同样难以摆脱低迷。因此,来自需求端对价格的提振作用十分有限,无法带领玉米走出价格下滑的大趋势。另外,来自政策层面的不确定性也将削弱各级贸易商采购玉米的热情,失去中间商蓄水池功能的玉米市场很可能在供应压力下集中释放下跌风险。

操作策略:把握玉米市场弱势下跌振荡探底的大方向,以逢高抛空玉米1701合约的方式参与玉米期货交易,并适当增加盘中突发行情的短线操作机会。玉米1701合约中短期操作思路,在1460—1470位置卖出3000手空单,如果市场上涨至1500点,全部止损。目标价位在1400以下,将本次操作的总损失控制在10%以内,如果价格跌破1450则加仓2000手空单,1463止损。盈利目标20%以上。

中投期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。