投资要点:

我们认为近端玉米现货价格较高,远月玉米价格过低,存在低估的风险,从长周期来看,1400元/吨以下国内玉米减产是大概率时间,而其对应的300美分/蒲式耳的国际价格也是难以提振农民种植的积极性的。策略上逢低买为主,1250-1450元/吨区间择机买入,1200元/吨止损,目标1650元/吨。

随着低价玉米资源的上市,玉米深加工企业的开机率有望提升,将继续打压市场,玉米淀粉价格还没有下跌到位,短期仍看调整。经过充分的积累以后,玉米深加工企业的开机率再次下降,玉米淀粉的价格都有望抬头。因此我们认为玉米淀粉价格将先抑后扬,存在交易机会。策略上先空后买,预计下跌的目标在1500-1550元/吨附近,因此买入的区间预计为1450-1600元/吨,1400元/吨止损,目标1650元/吨以上。

我们认为玉米淀粉价格将先抑后扬,玉米价格则逐渐筑底,因此玉米淀粉与玉米的价差也将先抑后扬。策略上先开收窄再看震荡扩大,150-250元/吨附近逐渐买入,100元/吨止损,目标350-450元/吨。

我们认为全球玉米产量已经达到顶峰,未来产量将逐渐下降,玉米价格将触底反弹。我们认为中国远月的玉米价格已经低估,而玉米淀粉的消费需求仍较为旺盛,预计玉米淀粉与玉米的价差将先抑后扬。

1.全球玉米产量继续增产的潜力不足

1.1全球玉米库存消费比开始下降

16/17年度全球玉米期末库存创历史最高水平。2015/16年度,全球玉米产量为9.6亿吨(-0.5亿吨),消费9.59亿吨,产量略大于消费量。预计16/17年度,全球玉米产量为10.3亿吨(+0.7亿吨),消费量为10.2亿吨,产需过剩0.1亿吨,期末库存预计由2.1亿吨增长至2.2亿吨,创历史最高水平。

图1:全球玉米产量与消费量

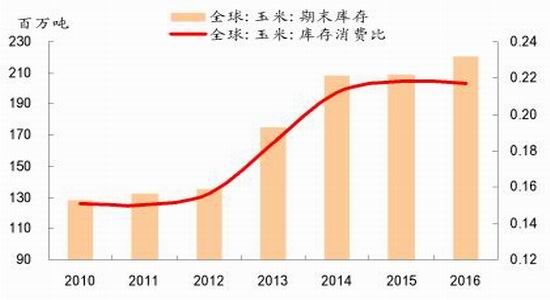

全球玉米库存消费比开始下降。我们可以看到,虽然16/17年度全球玉米期末库存将创历史最高水平,但是库存消费比却在下降,我们可以认为玉米的消费增长的势头仍较为乐观。最近的4个年度,全球玉米期末库存由12/13年度的1.3亿吨增长至目前的2.2亿吨增加0.9亿吨,绝大多数增加的库存都在中国国储手里,世界上其它地区的玉米库存并没有增长太多。

图2:全球玉米期末库存创历史最高水平

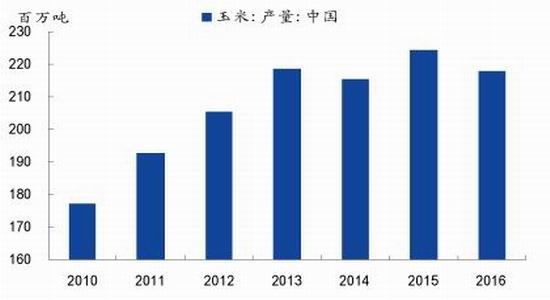

1.2中国玉米产量开始下降

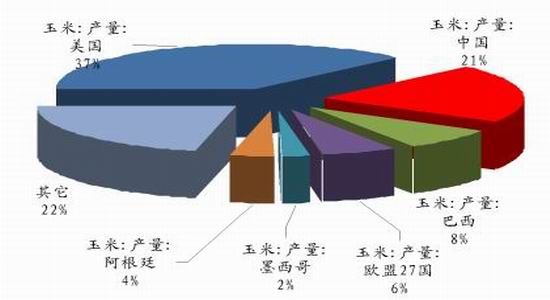

16/17年度中国玉米期末库存下降。中国是仅次于美国的全球第二大玉米主产国,由于中国政府将玉米收储政策改为目标价格补贴政策,农民的种植积极性有所下降,预计16/17年度中国玉米年产量小幅下降至2.18亿吨,中国的玉米消费量增长至2.26亿吨,因此期末库存下降。

图3:全球玉米主产国产量占比

图4:中国玉米产量走势

中国玉米期末库存高于预期。USDA预计16/17年度中国玉米期末库存为1.04亿吨,实际数据要远远高于这个数据。截至16年4月底,中国国家临储的玉米总量超过2.6亿吨,虽然目前正在拍卖,但是预计到9月底,储备库存仍超过2亿吨,相当于中国一年的玉米产量,数量相当惊人。

图5:中国玉米期末库存情况

中国玉米产业政策顺势调整。面对粮食市场供求的新形势,原有玉米临时收储政策面临的矛盾日益显现,玉米收储制度改革势在必行。2016年玉米收储制度改革将按照市场定价、价补分离的原则和保障农民合理收益的要求,积极稳妥推进。一方面,玉米价格由市场形成,反映市场供求关系,调节生产和需求,生产者随行就市出售玉米,各类市场主体自 主入市收购。另一方面,建立玉米生产者补贴制度,对东北三省和内蒙古自治区给予一定的财政补贴,中央财政补贴资金拨付到省区,由地方政府统筹将补贴资金兑付到生产者,以保持优势产区玉米种植收益基本稳定。

2.国际玉米价格有望触底反弹

2.1新年度玉米种植面积有望下降

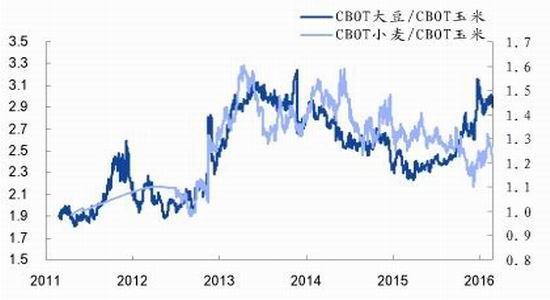

CBOT玉米价格处于历史最低水平。我们可以看到CBOT大豆、小麦和玉米价格已经跌至5年来较低水平,但是又略有差异。小麦和玉米的价格已经处于5年来最低水平,但是大豆价格则仍较最低价格高出许多,主要是16年4-6月份美豆价格反弹较为明显。

图6:国际主要农产品价格走势

CBOT玉米和大豆的比值处于历史低位,玉米种植面积将下降。从比价关系来看,CBOT大豆与玉米的比价已经处于历史最高水平,上一次大豆与玉米比价处于高位时,我们看到了玉米产量出现了下滑,而当大豆与玉米的比值处于低位时,我们又可以看到下一年度玉米产量增加更为明显。我们认为17/18年度全球玉米种植面积将下降,玉米产量也将同步下降。

图7:美盘大豆、小麦与玉米的比价

2.2国内远月玉米价格被低估

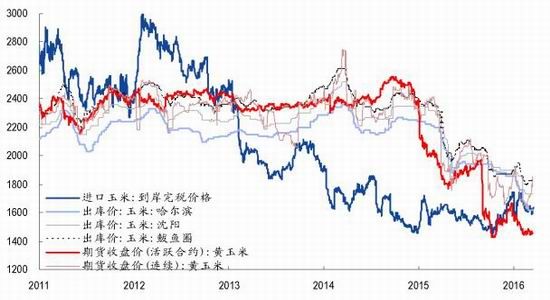

国内期货远期价格已经低于进口到岸价格。2011-2013年,玉米进口到岸价格高于国内的玉米期货价格,期货价格高于东北产区哈尔滨和沈阳的价格,与鲅鱼圈的价格基本一致。2013-2015年,由于国际价格的下跌,国内玉米价格开始全面高于进口玉米的到岸价格。2016年3月份开始,在中国玉米产业政策调整的背景下,远月期货价格快速下跌至进口到岸价格之下,而国内的现货价格仍高于进口到岸价格,也就是说市场的远期预期较为悲观。

图8:国内玉米价格走势

拍卖意味着总体供需是过剩的,但是阶段性供求也存在失衡的可能。我们认为在中国拍卖的背景下,国际玉米的需求是下降的,驱动国际玉米价格上涨的动力不足,国际玉米价格应该是寻底阶段,主要是测试价格下降与成本支撑的关系。因为中国要拍卖,意味着中国总体的供需是过剩的,但是阶段性的供需关系则受到实际的拍卖量决定,因为这部分拍卖量不是一下子供应市场的,而是漫漫的投放市场,有可能会造成市场阶段性的供需失衡,棉花拍卖的例子就很值得借鉴。从长远来讲,1400元/吨的国内玉米价格是不足以支撑国内增产的,而其对应的300美分/蒲式耳的国际价格也是难以提振农民种植的积极性的。

2.3玉米以及DDGS进口量在下降

酒精糟及残液干燥物(DDGS)是解决中国动物性蛋白产品需求的一种途径。近年来,中国对DDGS 的进口猛增,2010 年成为美国出口DDGS 第一大国。DDGS 是指酒精糟及残液干燥物,它可以作为饲料的主要成分,每生产1 吨燃料乙醇可以产生大约0.85~1 吨DDGS(黄季焜、仇焕广,2010)。玉米用于乙醇加工之后能够继续用于生产饲料,直接减少了玉米的需求压力。尽管近年来中国乙醇加工业发展速度很 快,但是,存在于玉米中的黄曲霉毒素仍然是中国自产的DDGS 用作饲料原料的阻碍。

美国农民对玉米储存有良好的干燥习惯,因此,其玉米的霉菌毒素的问题不太严重;另外,美国玉米成本低廉、乙醇生产企业对DDGS 推广非常重视;加之DDGS 在中国的进口关税税率只有5%,远低于大豆13%的进口增值税,使得美国生产的DDGS 具有比较优势。

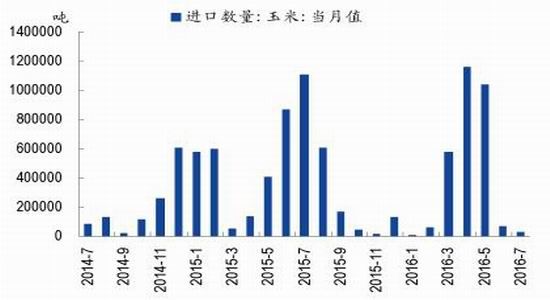

图9:中国玉米月度进口量

近几年我国每年进口的玉米量有所增加,2010年只进口157万吨,到了2012年增长到521万吨,随后中国有意识的加强对玉米进口的管控,到了2014年进口量下降至260万吨,2015年有所抬头增长到473万吨,2016年截至7月底累计进口295万吨,全年预计在500万吨以下,基本平稳。

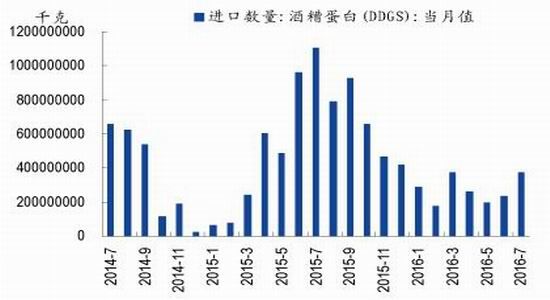

图10:中国DDGS月度进口量

玉米进口虽然得到了控制,但是DDGS的进口量确逐年提高,2008 年中国从美国进口的DDGS 仅为1.18 万吨,2009 年进口量猛增至54.23 万吨,占美国总出口量的9.61%,2010 年达到252.87 万吨,增加将近4 倍。DDGS 进口量的快速增加引起了国家有关部门的高度重视,2010 年12 月28 日,商务部正式发布公告,决定对原产于美国的进口干玉米酒糟进行反倾销立案调查,2011 年12 月28 日,商务部将调查期限延长6 个月,直到2012年6 月21 日,商务部才宣布撤销对进口DDGS 的反倾销调查,并将其纳入实行进口报告管理的大宗农产品目录,开始实行进口报告管理。

2011年DDGS进口量下降至169万吨,但是随后继续逐年提高,2015年累计进口量已经扩大至682万吨。截至2016年07月,中国累计进口DDGS192万吨,进口数量明显下降,对国内的冲击也相应减少。

3.玉米淀粉与玉米的价差将先抑后扬

3.1玉米淀粉的价格主要由玉米价格决定

现阶段玉米期货价格分化明显。我们可以看到虽然远月的玉米期货价格一直在低位徘徊,但是随着交割月的临近,1609合约价格已经涨到了1800元/吨,近月价格与远月价格明显背离。我们认为近月期货价格上涨反映了现货市场是对相对紧张的,而远月则是预期定价。

图11:玉米期货价格走势

图12:玉米淀粉期货价格走势

玉米淀粉价格走势与玉米价格亦步亦趋。玉米淀粉的价格中70%是玉米成本,两者的走势整体一致,但是在上涨的阶段,我们可以看到淀粉涨价更厉害,说明淀粉的基本面更好。

3.2玉米淀粉的消费依然很旺盛

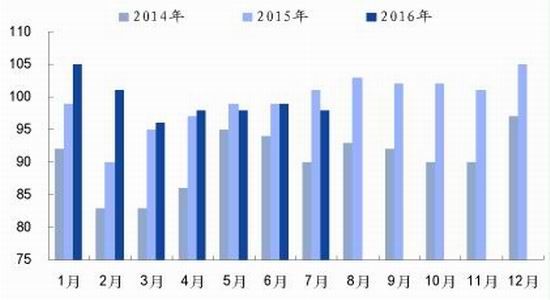

玉米淀粉的需求旺盛。玉米淀粉的60%以上是用于生产淀粉糖,最近两年淀粉糖与糖的价格越来越大,淀粉糖的空间也越来越大。2014年第四季度开始,淀粉糖用淀粉量开始逐渐增加,2015年用量增长10-15%,2016年用量再度增加5%左右。

图13:月度淀粉糖用淀粉量

玉米淀粉的开机率在降低。2015年四季度和2016年第一季度,玉米深加工企业的开机率基本维持在70%的高位,但是随着加工利润的下滑,目前开机率已经下降至60%以下。目前河南、山东地区春玉米上市量增多,而进入9月份,春玉米将迎来一波上量小高峰,加之,东北政策粮仍在不断流向华北地区,供应整体趋向宽松,原料玉米价格下跌,企业生产成本降低, 原料玉米价对玉米淀粉价格形成压制。原料价格下跌以后,前期停机或限产的淀粉企业陆续恢复正常生产,而进入9月之后,玉米上市加快,在原料玉米价格供应宽松及生产成本降低的背景下,玉米淀粉行业开机率有望进一步提升。

图14:

3.3玉米淀粉与玉米的价差将先抑后扬

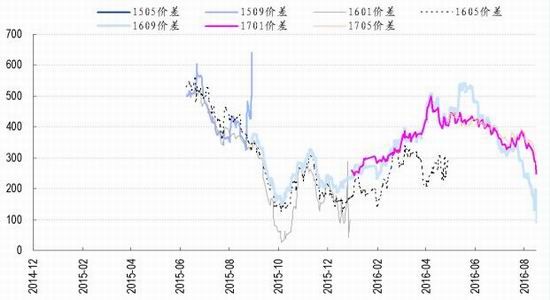

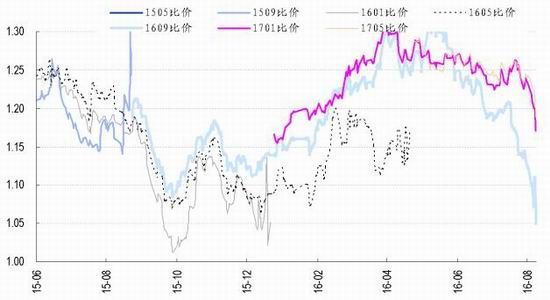

玉米淀粉与玉米的价格仍有收窄的需求。2016年上半年,玉米淀粉与玉米的价差100元/吨逐渐扩大至500元/吨,玉米深加工企业的开机率也维持在高水平,随着库存的积累,玉米淀粉开始降价,玉米淀粉与玉米的价差也在逐渐收窄。我们认为两者的价格仍有继续收窄的需求,目前两者价格为300元/吨附近,9月合约已经在100元/吨附近,预计701与705合约收窄至150元/吨附近的概率很大,存在交易机会。从两者的比价关系来看,1.2以上基本是高位,我们认为未来两者的相对价格仍有5-15的收窄空间。

图15:玉米淀粉与玉米的价差走势

图16:玉米淀粉与玉米的比价走势

4.结论与投资策略

4.1逢低做多玉米

我们认为近端玉米现货价格较高,远月玉米价格过低,存在低估的风险,从长周期来看,1400元/吨以下国内玉米减产是大概率时间,而其对应的300美分/蒲式耳的国际价格也是难以提振农民种植的积极性的。策略上逢低买为主,1250-1450元/吨区间择机买入,1200元/吨止损,目标1650元/吨。

4.2淀粉价格先抑后扬

随着低价玉米资源的上市,玉米深加工企业的开机率有望提升,将继续打压市场,玉米淀粉价格还没有下跌到位,短期仍看调整。经过充分的积累以后,玉米深加工企业的开机率再次下降,玉米淀粉的价格都有望抬头。因此我们认为玉米淀粉价格将先抑后扬,存在交易机会。策略上先空后买,预计下跌的目标在1500-1550元/吨附近,因此买入的区间预计为1450-1600元/吨,1400元/吨止损,目标1650元/吨以上。

4.3淀粉与玉米价格先抑后扬

我们认为玉米淀粉价格将先抑后扬,玉米价格则逐渐筑底,因此玉米淀粉与玉米的价差也将先抑后扬。策略上先开收窄再看震荡扩大,150-250元/吨附近逐渐买入,100元/吨止损,目标350-450元/吨。

国泰君安 周小球

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。