内容提要:

1、全球植物油供需改善,奠定上涨基础

近几年来全球植物油整体供应偏松格局出现明显改善,在全球植物油供需平衡的环境下,国际豆油价格存在上涨基础。因我国豆油压榨原料绝大部分来源于国际市场,国内豆油和国际豆油价格存在关联性达到0.9以上,故而可以推断国内豆油价格存在有力的底部支撑。

2、产量疲软&需求提振,放慢马棕库存上升步伐

尽管8-10月是棕榈油的生产高峰,但是今年稍早出现的厄尔尼诺现象仍在影响马来西亚棕榈油产量,使其生产量处于五年来最低,在无形中削弱了增产周期对期价的压制作用。同时印度和中国需求反弹,提振主产国出口量,放慢了马来西亚棕榈油库存上升步伐。

3、压榨原料供应减少,减轻豆油库存压力

大豆到港量呈现下降趋势,9-10月份大豆到港量明显下降,陈豆拍卖可能弥补部分缺口,但是预计当月压榨量仍将下滑,副产品豆油的供应步伐放慢,减轻库存压力。

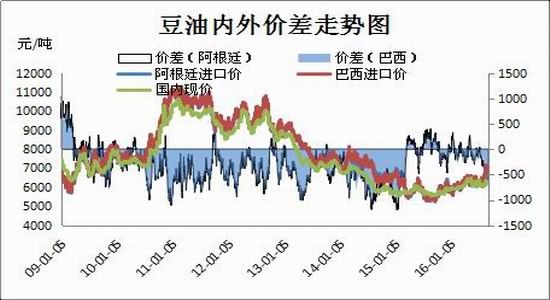

4、内外价差倒挂,制约油脂进口水平

无论是豆油还是棕榈油,内外价差均处于倒挂的局面中,且棕榈油倒挂幅度有扩大的趋势,价差倒挂意味着进口亏损,打击贸易商的采购植物油意愿,制约进口水平。这在不利于棕榈油库存恢复步伐的时候,减轻豆油库存压力,从而减少国内油脂供应。

5、双节备货&替代性,豆油消费需求提升

在中秋、国庆双节备货需求的基础上,预计2016年豆棕油消费终端仍将按照往年季节性规律呈现稳中趋升态势。当时间进入四季度后,伴随气温的下降,棕榈油的替代性减弱,豆油消费需求转而受到提振,加上四季度存在一些节日需求,豆油将迎来消费旺季,促进库存消耗,提振价格走势。

6、策略方案

(1)资金管理:本次交易拟投入总资金的10%-20%,分批建仓后持仓金额比例不超出总资金的30%。

(2)持仓成本:交易采取分批建仓策略,持仓成本控制在豆油1701合约6050-6250元/吨之间;棕榈油1701合约5200-5400元/吨之间。

(3)风险控制:若豆油1701合约期价下破5900元/吨则开始执行部分止损,若期价收盘价处于5800元/吨以下,则需要对全部头寸作止损处理。同理棕榈油1701合约期价下破5100元/吨则开始执行部分止损,若期价收盘价处于5000元/吨以下,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计3个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,豆油1701合约上方目标看向6800元/吨、棕榈油1701合约上方目标看至5800元/吨,若此区域呈现整理态势,则减持仓位,逐步获利了结,若豆油1701合约强势上破6800元/吨一线,则进一步持仓看向7000元/吨、棕榈油1701合约进一步持仓看向5900。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:帐户总资金为1000万元,持仓不高于300万元,预期豆油风险收益比为1:2.5,棕榈油风险收益比1:2.36。

策略概述

全球植物油整体供应偏松格局出现明显改善,为豆油价格上涨奠定基础。9月份双节备货活动启动,以及后市气温下降提高替代性,豆油消费逐步进入消费旺季,有利于提振油脂消费终端需求;供应方面,9-10月大豆进口量下降,下游豆油供应速度有望放慢,而棕榈油内外价差倒挂再度制约采购意愿,进口水平恢复无法得以持续,库存仍将保持偏低水平。综上所述,国内油脂价格运行重心有望振荡上移。

影响因素分析

一、全球植物油供需改善,奠定上涨基础

2016年下半年是2015/16年度(9月至次年10月)转向2016/17年度的过渡期,因此要对未来油脂市场走势进行预测,需就两个年度的全球植物油供需情况进行分析。

美国农业部供需报告显示,2015/16年全球植物油产量为17790万吨,同比增长0.39%,创下近十年来最低增幅,消费量则保持稳定增长,至17844万吨,消费能够覆盖当年度产量,并消耗小部分前期库存,使得库存消费比由上年度的13.0%下降至11.0%。而16/17年度全球植物油产量预估增长5.07%,主要因为天气因素影响削弱,棕榈油产量反弹,同时豆油产量稳定提高,抵消菜油减少部分;消费需求预计上升3.38%,期末库存比2015/16年减少142万吨,库存消费比为9.8%,连续第4年下降,同时也是近七个年度以来首次降至10%以下。数据显示,近几年来全球植物油整体供应偏松格局出现明显改善,与2002/2003-2003/20014年度、2007/2008年度、2009-2010年度的库存消费比相仿。2002年美国豆油指数下半年比上半年涨16.88%、2003年下半年涨30.34%、2007年下半年涨30.92%、2009年下半年升16.95%,可见在全球植物油供需平衡的环境下,国际豆油价格存在上涨基础,故而2016/17年度亦存在价格上涨基础。因我国豆油压榨原料绝大部分来源于国际市场,国内豆油和国际豆油价格存在关联性达到0.9以上,故而可以推断国内豆油价格存在有力的底部支撑。

数据来源:wind资讯

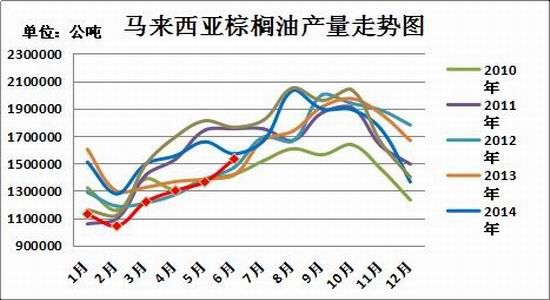

三、产量疲软&需求提振,放慢马棕库存上升步伐

马来西亚棕榈油局报告显示,2016年7月棕榈油产量159万吨,环比提

高3.5%,不及五年平均增幅6.5%,出口数量过预期,增长21.2%,抵消产量扩大幅度,导致库存略减少0.3%至177万吨,这一数据出乎市场意愿,市场原先预估183万吨,原本预期库存增长形成上行阻力,结果实际库存保持低位,反而为棕榈油市场构成支撑。

数据来源:wind资讯

2016年1-7月马来西亚共生产棕榈油917.6万吨,去年同期则为1086.1万吨,同比下滑15.5%,原因在于上半年厄尔尼诺天气造成的影响。按季节性来说3月份以来棕榈油将处于增产周期,更会在8-10月达到生产高峰,但是今年直至7月份,产量还是近五年内最低水平,整体尚未恢复至正常,显示今年稍早出现的厄尔尼诺现象仍在影响马来西亚棕榈油产量,在无形中削弱了增产周期对期价的压制作用。

数据来源:wind资讯

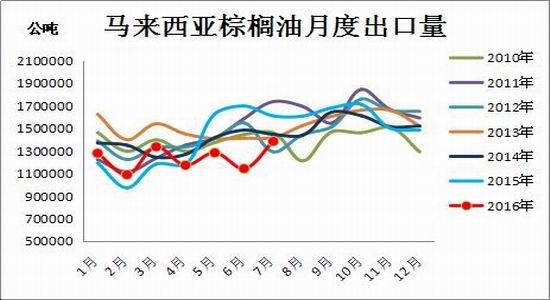

另外,出口强劲也是阻止库存大幅攀升的重要因素之一。据船运调查机构ITS、SGS的贸易数据来看,8月份马来西亚棕榈油出口量较上个月飙升30-31%,得益于印度和中国需求反弹。强劲的出口在为棕榈油提供短期有力的利好作用的同时,压缩增产周期推高库存幅度的预期。当前中国棕榈油现货供应紧张,且双节备货活动持续,供应的缺口后市还需弥补,出口需求仍有提振空间。

数据来源:wind资讯

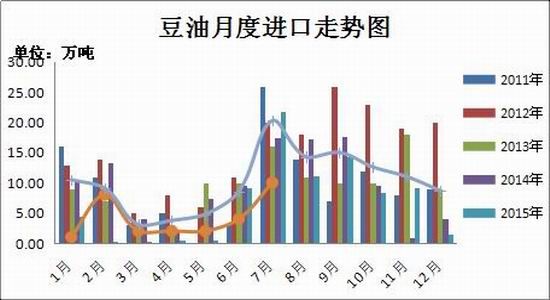

三、压榨原料供应减少,减轻豆油库存压力

2016年中国7月份进口大豆776万吨,环比增长2.65%,却不及原先预期,而且明显低于去年同期的950万吨,1-7月份大豆进口总量为4632万吨,去年同期累计为4461万吨,同比提高3.8%,累计美元金额同比下降8.6%。据相关网站调查显示,2016年8月份国内各港口进口大豆预报到港116船741.6万吨,低于7月份的实际到港量762万吨,较2015年8月份的778.35万吨下降4.72%。因中国采购速度较慢,9月份大豆到港最新预期维持在570万吨,10月份最新预期在580万吨,较上周的预期下调20万吨,11月份最新预期上调至700万吨,较上周的预期增30万。从预期数值来说,大豆到港量呈现下降趋势,9-10月份大豆到港量明显下降,陈豆拍卖可能能弥补部分缺口,但是预计当月压榨量仍将下滑,副产品豆油的供应步伐放慢,减轻库存压力。

数据来源:wind资讯

四、内外价差倒挂,制约油脂进口水平

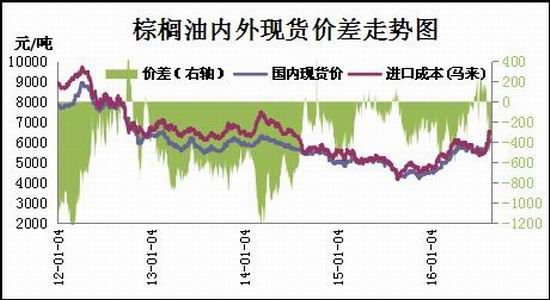

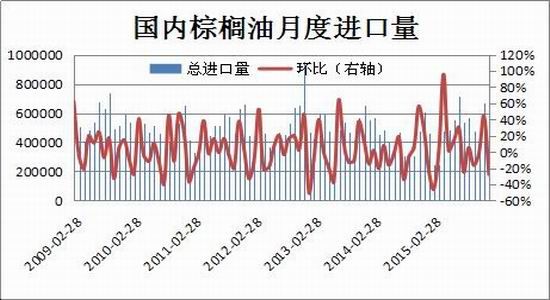

2016年7月份国内植物油进口量为45万吨,中国7月份进口食用植物油45万吨,相较6月份提高14万吨,1-7月份食用植物油进口总量为289万吨;去年同期累计为362万吨,同比减少20.2%。其中,7月份棕榈油到港量332568吨,同比减少53.73%,但环比提高近40%,提高的增量占总增量的一半,可见棕榈油在7月份进口水平出现恢复迹象,并延续至8月份,特别下旬会集中到港,期间库存下降速度有望放慢,甚至小幅度回升,但国内供应偏紧局面难改。在出口需求强劲的支撑下,马盘棕榈油持续走高,国内外价差由正转负,尽管由于增产周期预期,8月底国际棕榈油价格出现回落,但是国内外价格倒挂幅度不见明显缩减,截至8月29日,马来西亚进口成本6490元/吨,国内现货均价6075元/吨,内外价差倒挂415元/吨,倒挂幅度扩大意味着进口亏损,打击贸易商的采购意愿,买货减少不利于库存恢复步伐,后市国内棕榈油库存恐怕还将维持偏低水平。

数据来源:wind资讯

数据来源:wind资讯

另一主要进口品种——豆油,7月我国进口豆油同比锐减55%,至98329吨,1-7月豆油累计进口较去年同期减少22.89%,至285676吨。从进口季节性来说,9月份我国中秋和国庆双节备货启动,豆油进口量保持平稳。不过今年豆油进口基本处于亏损状态,制约贸易商采购意愿,今年前7个月月度到港量均不及五年均值,可见今年豆油进口对库存推高的动力弱于往年。截至8月底阿根廷豆油进口成本与国内豆油现货价格为负600元/吨左右,进口收益仍不见好转,预计到港量偏低趋势延续。

数据来源:wind资讯

数据来源:wind资讯

五、双节备货&替代性提升,豆油消费需求提升

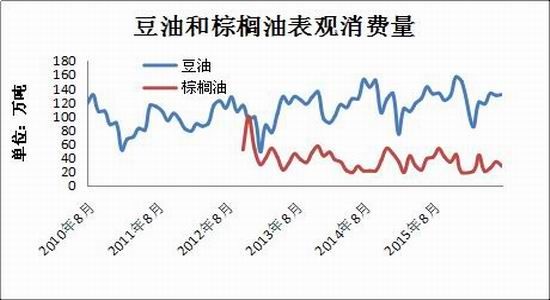

根据月末库存=上月末库存+产量+进口-消费-出口的计算公式,推导出豆油和棕榈油的表观消费量。根据计算结果,2016年1-7月豆油表观消费866万吨,棕榈油191万吨,总共1056万吨,月均151万吨,高于去年同期月均149万吨,数据显示今年油脂消费情况略好于去年,从分项上看,豆油前7个月同比增幅6.7%,棕榈油下降17.3%,豆油的需求表现好于棕榈油。

从过去三年豆油和棕榈油表观消费情况来看,9月份油脂呈现稳定趋升的态势,由于气温原因,棕榈油增长速度超过豆油。在中秋、国庆双节备货需求的基础上,预计2016年豆棕油消费终端仍将按照往年季节性规律呈现稳中趋升态势,对油脂价格构成支撑作用。不过今年棕榈油的表现难以企及去年水平,一方面因为棕榈油进口收益欠佳和港口检查时间延长制约国内供应速度,现货供应紧缺影响采购需求,另一方面是因为无论是国内豆油和棕榈油现货价差,还是菜油和棕榈油现货价差,均处于历史偏低水平,这促使下游需求将部分需求转向其他油脂,不利于推动棕榈油的消费水平。

而当时间进入四季度后,伴随气温的下降,具有高熔点特性的棕榈油的替代性减弱,豆油消费需求转而受到提振,加上四季度存在一些节日需求,豆油将迎来消费旺季,促进库存消耗,提振价格走势。

数据来源:wind资讯

数据来源:wind资讯

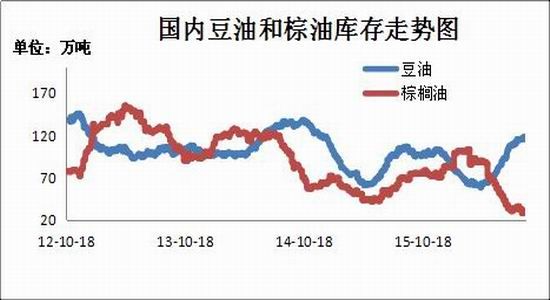

截至8月30日,我国豆油港口库存为116.73万吨,比月初上升2.3%,保持4月中旬以来的增长趋势,不过增长速度明显放缓;由于港口检查严格,棕榈油到货量低于需求量,棕榈油库存维持低位水平,至8月末的30.3万吨,较月初略下降8.8%。两者库存总和为147万吨,比7月初减少0.2%。

9月份中秋和国庆双节临近,双节备货活动启动,有利于提振油脂消费终端,供应方面,9-10月大豆进口量下降,下游豆油供应速度有望放慢,故而其库存恐难以延续之前上升趋势,料保持平稳或小幅下降走势;棕榈油内外价差倒挂再度制约采购意愿,进口水平恢复无法得以持续,库存仍将保持偏低水平。总体来说,豆棕油库存总量或小幅回落。值得关注的是,虽然当前并没有菜油有抛储的消息,但是后市还是不能排除这一可能性,市场若一旦抛储,国内油脂总体库存下降幅度则受限。

数据来源:wind资讯

六、技术面分析

近期三大油脂在棕油带领下再次走强,短期不排除仍有震荡反复的可能。但从油脂板块指数月K线来看整体仍处于反弹通道,该指数有望重新测试前期高点143.70一线的压力。而随着四季度以及国内双节的临近,消费预期回升有望助推油脂整体向上突破,多头可考虑逢低吸纳策略。

图表来源:文华财经 油脂板块指数

交易的风险控制及意外情况处理计划

对该交易可能存在的风险及处理计划如下:

1、如果行情出现与我们看法相反的走势,我们会根据具体的技术信号,以及期价走势变化情况做出应对方案,决定头寸的相关处理。

2、若棕榈油产量大幅提升、出口疲弱,推动库存走高,致使棕榈油走弱拖累豆油走势,我们将注意调整投资策略,以应市场的新变化并及时做出头寸处理。

3、若美豆丰产格局制约油脂上行空间,我们将注意调整投资策略,以应市场的新变化并及时做出头寸处理。

4、若后市菜油大量抛储,导致国内油脂价格走低,我们将注意调整投资策略,以应市场的新变化并及时做出头寸处理。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。