内容提要:

1、美豆丰产前景乐观,收获压力即将来袭

基于天气表现、优良率以及美国职业杂志田间巡察数据等因素,市场对单产预期往49-50蒲/英亩区间靠拢,美豆丰产格局将逐步得到市场的认可,后续公布的美国农业部报告将对单产预期进行验证,同时9-10月份将迎来收割时节,美豆大豆将从丰产格局预期转为实质性市场供应,可能进一步提高的产量压力需待市场进一步释放,美豆期货盘面压力加重。

2、国内豆粕去库存,基差或走强

9-10月份大豆进口下降,制约压榨空间,而且由于G20峰会9月4-5日在杭州举行,8月25日至9月上旬期间华东地区部分油厂停机十天至半个月,有利于缓解油厂供应压力,现货短期表现抗跌。待9月5日后G20峰会结束,而一些油厂在9月初到豆后,陆续在9月下旬恢复开机,库存下降趋势可能放缓,难以抵消美豆丰产对盘面造成的抑制,因此基差可能走强,伴随盘面的下跌压力,现货价格重心也可能下移。

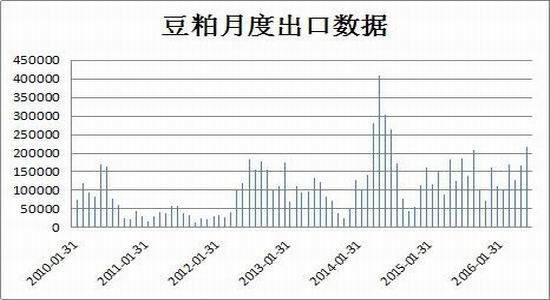

3、豆粕出口水平维稳,对库存消耗助力有限

7月份出口量未能延续之前两个月的增加趋势,仅稳定在之前的水平,显示豆粕出口量的提高空间缩小,预计未来几个月最多保持在20万吨左右,在一定程度上促进库存消耗,但幅度仍较为有限。

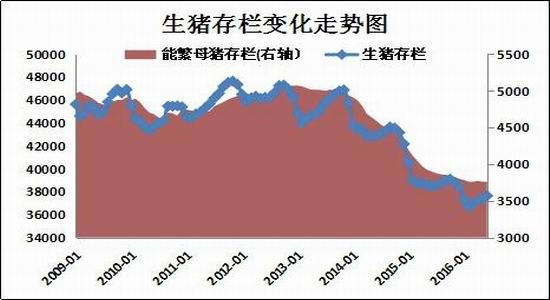

4、养殖恢复缓慢,饲料需求难提振

天气因素扰乱短期生猪供需格局,但是生猪存栏水平偏低对猪肉价格构成支撑,而且需求端受气温凉爽、院校开学与双节储备三重利好影响,屠企压价空间变窄,猪肉价格预计表现坚挺,这将促使生猪产能恢复进程的延续。就短期来看,生猪养殖恢复幅度有限,饲料需求亦难有明显改善,而且盘面表现疲软,下游买货谨慎,市场走货缓慢。禽类养殖方面,蛋鸡总存栏量保持稳定缓慢增长,饲料需求亦较前期水平提振幅度不明显。

5、策略方案

(1)资金管理:本次交易拟投入总资金的10%-30%,分批建仓后持仓金额比例不超出总资金的30%。

(2)持仓成本:交易采取分批建仓策略,持仓成本控制在1701合约2850-3000元/吨之间;1705合约2700-2850元/吨之间。

(3)风险控制:若1701期价突破3100元/吨则开始执行部分止损,若期价收盘价处于3200元/吨以上,则需要对全部头寸作止损处理;同理1705合约期价突破3000元/吨则开始执行部分止损,若期价收盘价处于3100元/吨以上,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计3个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,1701合约下方目标看向2500元/吨、1705合约下方目标看向2400元/吨,若此区域呈现整理态势,则减持仓位,逐步获利了结,若强势下破2500元/吨和2400元/吨一线,则1701合约进一步持仓看向2400元/吨、1705合约进一步持仓看向2300元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估: 帐户总资金为1000万元,单品种总持仓不高于300万元,预期风险收益比为3 :1。

策略概述

美国农业部报告上调单产奠定市场预期丰产格局基础,随后美国职业杂志巡察结果使得预期愈加强烈,同时从9月份中旬开始,美豆将进入收割阶段,市场供应增加,加重产量的筹码,打破产量和出口预期博弈平衡局面,美豆盘面受到压制作用加重,尽管期间出口数据有盘面出现短期反弹的可能,但是上方空间受限。国内养殖行业短期恢复幅度有限,下游采购态度谨慎,豆粕需求难有明显提振。供应方面,9-10月份大豆进口减少,且9月上旬大豆开机率处于中等偏低水平,有利于缓解油厂供应压力,豆粕现货报价相对坚挺,而盘面上受到外盘走势拖累,或表现相对疲弱。总体来说,未来豆粕整体面临下行压力。

影响因素分析

一、美豆丰产前景乐观,收获压力即将来袭

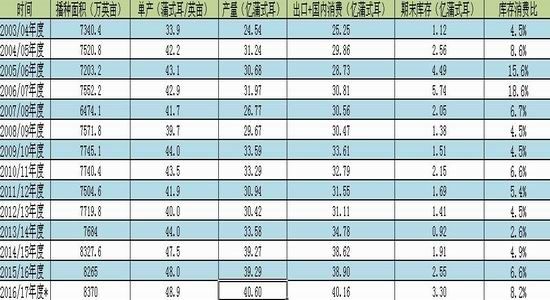

在全球主要生产地区中,美国大豆产量约占三分之一。种植面积基本于7月份的供需报告中得到确认,2016/17年度美国大豆种植面积为8370万英亩,决定大豆产量的关键性因素就取决于单产。7月份美国主产区尽管部分天数气温高于正常水平,但是同时降雨量也较多,大体上有利于处于关键生长期的大豆生长,不仅令市场原先预期的天气炒作急速降温,还使得美豆单

产预期得到提升,美国农业部8月份月度供需报告将2016/17年度美豆单产预估由原先的46.7蒲式耳/英亩调高至48.9蒲/英亩,直接推动产量升至40.6亿蒲,为历史高位纪录水平,带来美豆丰产预期,并抵消旧作出口增加量,期末库存3.3亿蒲,之前一个月预估为2.9亿蒲,揭示新季度美豆丰产格局。

数据来源:wind资讯

48.9蒲/英亩这一预估数值处于报告公布前分析师平均预期区间的高端,故而报告公布后,市场一度认为单产一步调整到位,后期调整空间有限,将报告的公布解读为利空出尽,但是基于后续两个方面的因素,不禁令人思考单产上调空间是否能进一步扩大。一方面是,8月中下旬没有极端炎热天气,且时而有大范围降雨发生,美国大豆整张状况依然保持强劲,截至2016年8月28日当周,美国大豆生长优良率为73%,比之前一周提高1个百分点,明显高于去年同期为63%。生长优良率在连续四周保持在72%水平后,在8月底出现上调,这意味着作物生长情况进一步趋好。另一方面,在8月下旬,美国职业杂志Pro Farmer进行了为期四天的作物巡查,对美国七大农作物种植州的玉米及大豆进行了田间调查。根据调查结果,美豆单产预计49.3蒲/英亩,产量40.93亿蒲,高于美国农业预估的48.9蒲/英亩。鉴于美国职业杂志是基于实地点检考察,因此其得出的预估数值具有参考意义,令市场对单产预期往49-50蒲/英亩这区间靠拢,原本就处高位的单产有上调的空间,美豆丰产格局将逐步得到市场的认可,后续公布的美国农业部报告将对单产预期进行验证,同时9-10月份将迎来收割时节,美豆大豆将从丰产格局预期转为实质性市场供应,可能进一步提高的产量压力需待市场进一步释放,美豆期货盘面压力加重。

数据来源:wind资讯

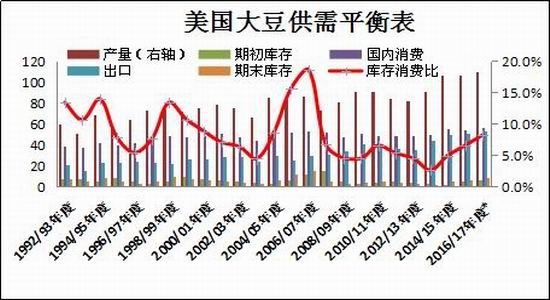

在丰产前景之下,市场寄望美豆出口需求能够成为平衡产量的有力因素。美国农业部预估2015/16年度出口量为5017万吨,从周度出口数据来看,截至8月18日当周,2015/16年美国大豆装运出口4979.2万吨,这意味着在本年度剩余的两周内,需出口224.7万吨才能达到USDA的预估值,平均周度要出口112万吨左右。 从8月份前两周来看,周度出口量分别为107万吨、86.5万吨,倘若维持这种出口速度,按每周87万吨计算,本年度实际装船出口预计为5066万吨,与USDA预估数值相差50万吨左右,而这两周内未装船量仍有404万吨左右,从数据预估来看,陈季美豆出口需求基本上能达到USDA预估,旧作数据调整空间不大。

另外,新作出口和压榨预期也是制约当前美豆盘面下跌空间的重要因素之一。USDA在8月份报告里预计5307万吨,较上一年度增长3.7%,创下历史最高纪录,压榨量为5622万吨,同比增长2.8%。截至2016年8月18日当周, 2016/17年度未装船量为1728.3万吨,占USDA预估的32.6%,作为对比,2013年、2014年、2015年同期分别约占44.2%、41.4%、23%,可见今年对外销售进度表现好于去年,不过相较于前两年还是有所差距。9月份是2016/17年度美豆大豆年度的首个月份,当前判断出口量能否实现为时尚早,不过从今年三季度南美大豆出口量下降和市场竞争不及去年的情况来看,市场对美豆需求有望增加,后市实际销售进度仍有提升的空间,但能否平衡增产的供应仍需后市验证。

数据来源:wind资讯

二、国内豆粕去库存,基差或走强

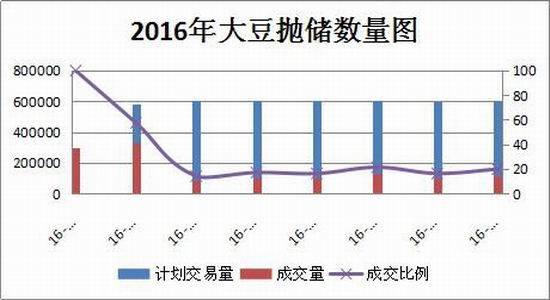

在国产大豆供应青黄不接的时候,市场迎来了国储豆拍卖活动的开始。自2016年7月15日开始,每周度国家都会开展大豆竞价销售活动,截至8月19日,总共进行6次,计划拍卖量为329万吨,实际成交量为127.76万吨,成交率31.7%。刚开始两次贸易商参与热情高涨,成交均在30万吨以上,随后四次由于陈豆质量问题,成交率出现明显下滑,成交量基本保持在8-12万吨之间,国储豆拍卖均价在3300元/吨附近。市场普遍预期国储拍卖量在300-400万吨,这意味着每周60万吨的拍卖量很可能还是9月份的常态,如果按照8月份的平均成交率17%计算,将有40.8万吨国储豆将流入市场。9-10月份是我国大豆进口淡季,国储豆的拍卖可以弥补进口大豆到港量不足造成的部分缺口。

数据来源:国家粮食交易中心

新豆方面,今年玉米供给侧改革积极激励农户将部分玉米种植面积转种其他作物,政策方面的鼓励刺激今年大豆种植面积增长,有利于推动产量提高。至9月初,部分湖北新豆上市,因为晚豆上市推迟,加之安徽、河南地区无货,导致中原大豆目前供应减少,等到10月份新豆陆续上市后,国内大豆供应也会增加。

进口大豆方面,我国1-7月份大豆进口总量为4632万吨,去年同期累计为4461万吨,同比提高3.8%,这是因为巴西二季度大豆装运量高于往年,使得8月底大豆港口库存仍有650万吨左右。按照季节性来说,9-10月进入进口淡季,11-12月新季美豆集中到港。根据船期统计,8月741万吨,9月610万吨,10月最新预期650万吨,即使加上国储拍卖大豆的补充,9-10月份的供应压力也相对不大,在促进国内豆粕库存消化的同时,可能促使部分需求转移至美国新豆船期,11月份美豆将大量到港,国内大豆供应再度上升。

数据来源:wind资讯

8月份由于饲料企业库存较低,中旬有一轮补库,国内豆粕库存小幅回落,截至2016年8月28日豆粕库存为80.95万吨,比月初减少近5万吨,高于去年同期的77.3万吨。国内养殖行业短期恢复幅度有限,下游采购态度谨慎,豆粕需求难有明显提振。供应方面,9-10月份大豆进口水平较之前下降一个阶层,压榨原料的减少将制约压榨空间,而且由于G20峰会9月4-5日在杭州举行,8月25日至9月上旬期间华东地区部分油厂停机十天至半个月,故而预计9月上旬大豆开机率处于中等偏低水平,有利于缓解油厂供应压力,现货短期表现抗跌。待9月5日后G20峰会结束,华东地区油厂开机恢复正常,而一些油厂在9月初到豆后,陆续在9月下旬恢复开机,库存下降趋势可能放缓,难以抵消美豆丰产对盘面造成的抑制,因此基差可能走强,

伴随盘面的下跌压力,现货价格重心也可能下移。

数据来源:wind资讯

三、豆粕出口水平维稳,对库存消耗助力有限

我国豆粕供应主要依赖于进口原料进行压榨,进口分量占比较小,2016年上半年我国共进口豆粕10326.66吨,不及产量的千分之一,对市场供应影响较小。因为我国豆粕产量较高,所以它是豆类三大品种中唯一有能力出口的品种,但是出口量缺乏有迹可循的规律,波动较大。

我国2016年7月豆粕出口量为19.7万吨,虽不及6月份的21.7万吨,但是仍处于高等水平,2016年1-7月份总共出口109.13万吨,较2015年1-6月的101.67万吨,增加7.5万吨。7月份出口量未能延续之前两个月的增加趋势,仅稳定在之前的水平,显示豆粕出口量的提高空间缩小,难以进一步为去库存进程提供助力,预计未来几个月最多保持在20万吨左右,在一定程度上促进库存消耗,但幅度仍较为有限。

数据来源:wind资讯

四、养殖恢复缓慢,饲料需求难提振

由于环保、养殖转型和部分中小养殖户退市以及生猪病等因素的影响,目前生猪生产能力的恢复不及预期,不过整体仍然处于缓慢恢复期内。7月份长江流域至北方均出现不同程度的强降雨,不仅对部分地区生猪养殖造成重加,还因养殖户担心汛情后多发疫情,所以加快出栏节奏,导致7月份生猪存栏量环比降低0.1%至37596万头,能繁母猪减少8万头,至3752万头。天气因素扰乱短期生猪供需格局,但是生猪存栏水平偏低对猪肉价格构成支撑,而且需求端受气温凉爽、院校开学与双节储备三重利好影响,屠企压价空间变窄,9月份猪肉价格预计表现坚挺,这将促使生猪产能恢复进程的延续。就短期来看,生猪养殖恢复幅度有限,饲料需求亦难有明显改善,而且盘面表现疲软,下游买货谨慎,市场走货缓慢。

数据来源:wind资讯

禽类养殖方面,根据芝华回收70%样本数据监测显示,2016年7月在产蛋鸡存栏量小幅减少0.18%,后备鸡存栏量增加1.45%,其中,育雏鸡补栏量小幅减少0.12%,青年鸡存栏量增加1.91%。由于中秋节日和学校开学需求升温,预计中秋节前价蛋价偏强振荡,而后随着天气转凉,蛋鸡进入产蛋高峰期,淘汰蛋鸡意愿不强,淘汰数量上偏低。整体来说,蛋鸡总存栏量保持稳定缓慢增长,饲料需求亦较前期水平提振幅度不明显。

数据来源:芝华数据

五、技术面

从日线及周K线走势来看,豆粕指数期价呈震荡下行态势,日线、5周及10周均线均呈现空头排列,整体仍处于调整体通道。而目前周线图中MACD指标绿柱仍维持扩大,显示期价近期仍未调整结束,加上基本面后期利空继续累积,这也正为空头提供了良好的逢高抛空机会。

交易的风险控制及意外情况处理计划

对该交易可能存在的风险及处理计划如下:

1、如果行情出现与我们看法相反的走势,我们会根据具体的技术信号,以及期价走势变化情况做出应对方案,决定头寸的相关处理。

2、若后市美国主产区在生长和交割时期发生天气异动致使单产预估下调,我们将注意调整投资策略,以应市场的新变化并及时做出头寸处理。

3、若后市国内国储大豆停止抛储,进口大豆供应无法满足压榨需求,现货坚挺支撑盘面抗跌,我们将注意调整投资策略,以应市场的新变化并及时做出头寸处理。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。