摘要:

市场对于煤焦供不应求的预期导致近期焦炭现货价格持续上涨,但近期煤焦期货在价格高位出现了一定的谨慎态度。而进入九月,美联储加息预期增强,中国央行[微博]货币宽松的可能性不大导致煤焦上涨动能衰减。在短期内煤焦供需偏紧格局难以改观的情况下,焦煤由于有补涨需求,未来一段时间或将出现焦煤强,焦炭弱的价格结构。

一、行情回顾

图1:jm1701日K线图

数据来源:徽商期货研究所 文华财经赢顺行情软件

图2:j1701 日K线图

数据来源:徽商期货研究所 文华财经赢顺行情软件

从主力合约K线看,自6月下旬开始,煤焦重新经历一轮牛市行情。相比较而言,焦煤行情走势阶段性明显,在两个上行波段后开始一段时间的区间震荡;而焦炭行情则涨势明显,没有较大的行情调整,但近期行情走势开始回头向下。同时,近期国际原油走跌、美联邦加息预期增强、美元指数触底回升及现货库存不断增加等利空因素逐渐增多,同时基于前期煤焦上涨速度过快,我们认为煤焦后期有技术调整的必要。而8月31日期货阴线放巨量下行,也进一步说明后期存在技术调整的可能。

二、宏观层面分析

国家统计局发布的7月份宏观经济数据显示,居民消费价格指数(CPI)环比上涨0.2%,同比增长1.8%;工业生产者出厂价格指数(PPI)环比上涨0.2%,同比下降1.7%。

官方制造业采购经理人指数(PMI)比上月下降0.1%,为49.9%,略低于临界点。近期走势波动较小,总体平稳。非制造业商务活动指数为53.9%,比上月上升0.2个百分点,连续两个月回升,表明我国非制造业稳中向好,增速继续加快。但据统计数据显示,7月份建筑业扩张步伐有所放缓,但市场需求仍保持较强的扩张态势。

从7月份宏观数据看,在需求不足的情况下,下半年宏观政策仍需加大财政支持力度,基于全球货币政策趋于保守的情况,中国央行的货币政策有可能收紧。

三、焦煤供需分析

在国家供给侧改革的政策指导下,各煤炭大省纷纷出台化解煤炭过剩产能的方案。山西焦煤集团出台方案,力争完成调整目标任务,关闭退出煤矿8座,关闭退出产能535万吨/年。而据相关统计,1-7月份全国煤炭产量19亿吨,同比下降10.1%。7月末,煤炭企业存煤1.28亿吨,同比下降6.4%。

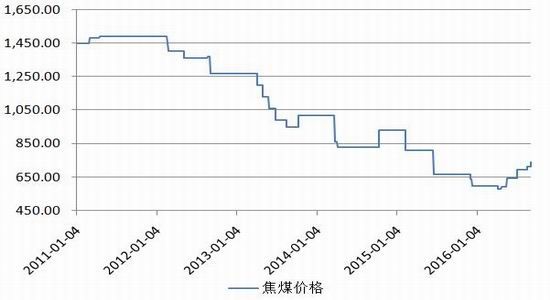

8月份,焦煤在下游焦炭大幅上涨带动下,多数地区的焦煤现货价格出现上涨,不仅收复了7月份的跌幅,而且部分地区出现明显回升。山西作为焦煤大省,其焦煤价格在8月份出现5次上调,部分产区优质主焦煤价格偏高。而山东地区由于动力煤市场较好,导致洗精煤量减少,炼焦煤资源偏紧,且大矿去库存速度加快,导致8月份山东地区焦煤价格累计涨幅达60-90元/吨。

进口炼焦煤方面,因为国际钢价回暖,炼焦煤需求增加,同时因为天气因素导致国内发货量减少,导致港口库存低位运行,资源偏紧。当前焦煤主要进口国为澳大利亚、蒙古等。而据海关数据,7月份我国进口炼焦煤446.1万吨,同比下降32.39%。

据统计,国内主要港口炼焦煤库存低位运行。

基于前期南方洪涝灾害影响仍未消除,煤炭资源供应紧张,导致地方煤矿复产积极性较强。8月份焦炭市场大幅上涨,焦企盈利持续改善,导致对于炼焦煤采购积极性提高,而国内钢企产量高位运行对冶金焦需求形成良好支撑。而国家对于煤矿的去产能也增加了国内和进口需求。

图3:炼焦煤月度总供给(万吨)

数据来源:徽商期货研究所 Wind

图4:炼焦煤月度总需求

数据来源:徽商期货研究所 Wind

从Wind统计数据看,当前我国炼焦煤总供给处于历史低位,至2016年6月份,月度总供给为4170万吨,而需求为4629万吨。尽管两者均处于历史低位,但存在一定的供需缺口。

四、焦炭供需分析

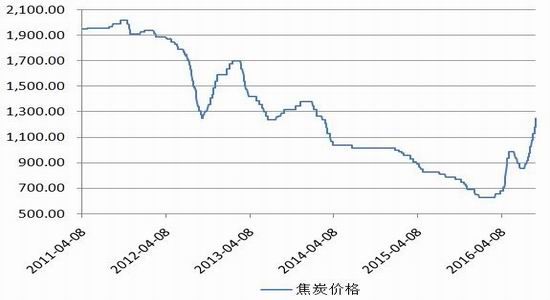

受各地环保监管、暴雨洪灾对于道路运输影响及煤矿减产等因素综合影响,导致炼焦煤供给不足,从而焦炭产量提升有限。而由于下游钢铁行业需求旺盛,导致供需错配,因而焦炭市场在8月内迎来5次上调价格。下游钢厂受钢价上涨影响,当前盈利较为丰厚,导致钢厂增加产量。受运输、焦炭资源较少及钢厂库存低位影响,钢厂对原料的补库较为积极,在焦企不断提涨的氛围下,钢厂采购价格同步上调。

下游钢铁产量也有较为明显增长。据中钢协对会员钢厂旬产量统计,8月中旬生铁1694.76万吨、粗钢1749.04万吨、钢材1673.6万吨。生铁日均产量环比增长1.1%;粗钢日均产量环比增长2.97%。

据统计,上周国内焦炭价格持续上涨。山西地区准一级焦的车板价上涨70-100元/吨;河北邯郸地区二级冶金焦到厂价上涨100元/吨;唐山地区焦炭价格上涨50元/吨。

图5:钢筋月度产量(万吨)

数据来源:徽商期货研究所 Wind

图6:螺纹钢周度库存(万吨)

数据来源:徽商期货研究所 Wind

从Wind统计数据看,煤焦价格当前也正在反弹,而焦炭明显反弹较为快速。焦煤价格在一路下行之后于近期开始回暖。从反弹速度和幅度来看,焦炭已先一步启动,焦煤有望继续发力。而现货需求方面,基于九月是钢材的传统旺季,尽管目前地方政府对于房地产市场有了一些限制,但基建题材目前仍然较热,后期对于钢材消费不会有较大波动,煤焦仍有支撑。

五、 煤焦强弱分析

图7:j1701-jm1701 价差图

数据来源:徽商期货研究所 Wind

从焦炭及焦煤价差图上分析,在历经前面一轮价差扩大行情之后,基于前期焦炭价格上涨过快,因而有技术调整的需求,而焦煤前期上涨较慢,因而有补涨需求,综合而言,将呈现焦煤强,焦炭弱的格局。

具体策略描述如下:

风险提示:本系列操作若遇到以下风险,则可能出现不利于持仓方向的价格波动。1)美联储9月暂缓加息,且12月加息预期下降。2)中国央行对货币政策宽松性调整,如放松准备金率或利息率。3)钢铁行业产出大幅下滑,改变其对原材料的需求预期。4)市场过热时,交易所风控制度调整。

徽商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。