一、行情回顾

自6月底以来至今,PP主力合约一直维持(7000,7800)高位震荡通道。特别是7月28日大涨3.67%后,重新回到区间 上沿,但是自8月份以来、尤其是下半月,PP走势稍显疲软、保持缓慢振荡下行趋势,但仍未下破7000点支撑。目前1701合约运行于7200元/吨附近,预计后市PP将面临很大的下跌风险。

二、基本面分析

2.1现货方面

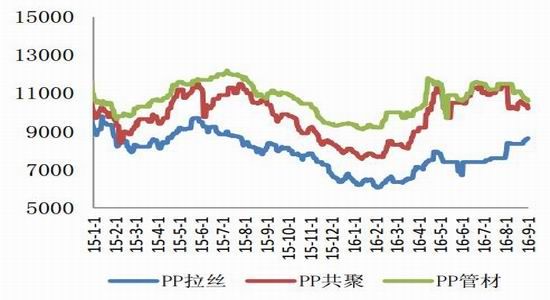

图1、国内 PP 价格走势图(元/吨)

数据来源:金银岛,民生期货研发部

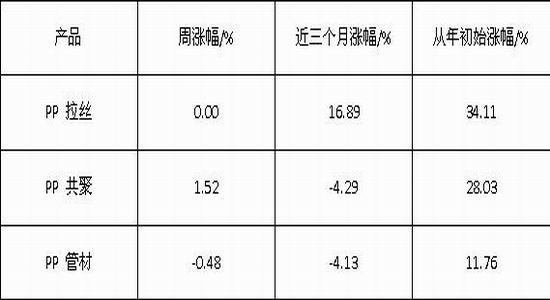

表1、国内PP市场价格统计

数据来源:金银岛,民生期货研发部

8月份,国内PP市场现货价格有所分化,PP拉丝整体变化不大,月末小幅拉升,而共聚和管材相对趋弱。8月国内陆续出台的经济数据仍显疲软,下游工厂采购跟进乏力,且市场询盘较少,商家多以随行就市出货为主。具体来看,华北市场拉丝主流价格7950-8200元/吨,华东市场拉丝主流价格8100-8300元/吨,华南市场拉丝主流价格8200-8500元/吨。考虑到9月份检修装置环比8月份会有所减少,PP价格涨幅有限,预计短期内现货价格或在100-200元/吨之间波动。

2.2供应方面

2.2.1聚丙烯产量、进口量统计

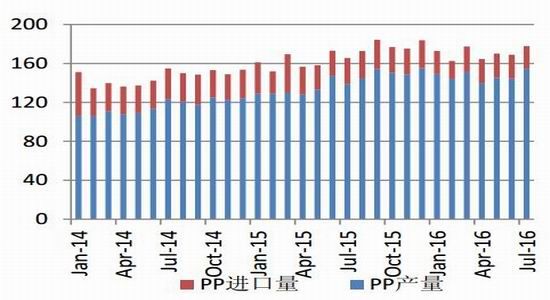

图2、PP 产量、进口量统计(万吨)

数据来源:金银岛,民生期货研发部

7月份聚丙烯国内产量154.59万吨,环比增加7.07%,同比增加11.54%,1-7月累计产量1028.63万吨,同比增长9.96%;7月份PP进口23.31万吨,1-7月累计进口165.62万吨,同比下降17.40%;7月份PP对外依存度13.28%,同比下降19.06%。

从数据上看,PP产量环比、同比小幅增加。进口方面由于此前 6、7月份国内聚烯烃价格的持续上涨,内外价差进一步缩窄,且人民币贬值进度放缓,再加上季节性因素,8月份PP进口量呈现一定程度回升。

2.2.2聚丙烯产能统计

表2、2016 年PP新增产能计划

数据来源:金银岛,民生期货研发部

2016年计划投产但尚未投产的聚丙烯装置共有8套,其中神华新疆煤基新材料因为催化剂装置的问题而延迟投产。中煤蒙大新能源30万吨煤制烯烃项目已于4月20日正式投料运行。2016 年计划投产的聚丙烯装置产能共计350万吨/年,由于2015年环保审查力度陡然增加,原计划2016年投产的聚丙烯项目多延迟,给后期聚丙烯供应市场增加不小的压力。

8月份主要是神华新疆新产能释放,30万吨PP和27万吨LDPE,另外就是兴兴能源30万吨PP粉料7月份调试后,其未来的供应将更加稳定。整体而言,未来新增产能的释放对PP带来较大压力。

2.2.3装置运行及检修统计

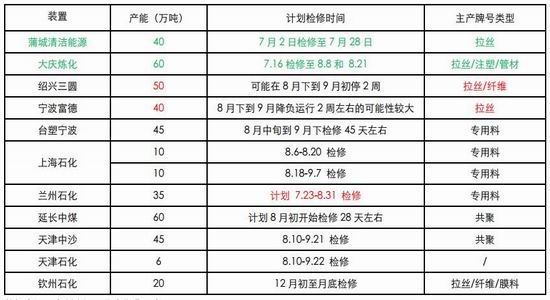

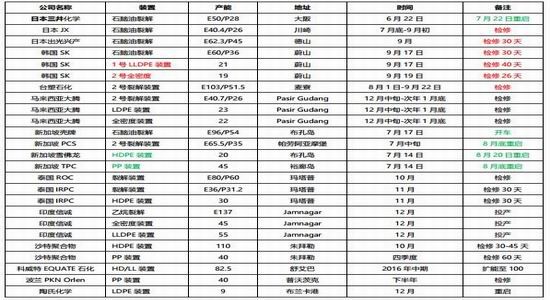

表3、最新下半年 PP 装置检修计划

数据来源:卓创资讯,民生期货研发部

表4、2016 年外盘最新聚烯烃装置检修计划和新增产能表

数据来源:卓创资讯,民生期货研发部

从装置运行动态来看,首先是7月底的蒲城新能重启(30万吨PE和40万吨PP),接着是8月中上旬的大庆炼化(30万吨PP、30万吨PP)、兰港石化(11万吨PP) 及8月底的福建炼厂新一线(20万吨PP)和呼和浩特(15万吨PP)装置的陆续重启。

检修计划方面,截止到8月底,PP涉及到的检修量为301万吨,但就拉丝PP而言,检修量仅有60万吨,且拉丝PP 检修时间仅2周,所以尽管8月份PP检修量较大,但涉及到的拉丝料很少,主要是专用料和共聚料。整体来看,9月份PP检修装置环比8月份的检修高峰期会有所减少。

另外,从外盘的装置动态来看,7、8月份主要是装置重启,主要是新加坡的装置陆续重启,包括HDPE和PP装置,9月份才有韩国的装置陆续检修。

2.2.4聚丙烯库存统计

图3、PP 库存石化企业库存统计(万吨)

数据来源:金银岛,民生期货研发部

图4、PP港口库存统计(万吨)

数据来源:金银岛,民生期货研发部

图5、PP贸易商库存统计(万吨)

数据来源:金银岛,民生期货研发部

另外,从库存方面来看,截至最新,PP总库存78.23万吨,石化库存、港口库存与贸易商库存均有所减少。从上三图看,PP库存从7月中下旬开始盘面呈现止涨回落迹象。截止上周,PP石化库存62.04万吨、港口库存15.04万吨、贸易商库存1.16万吨。

进入9月份以后,虽考虑到PP继续有检修计划,且需求有好转迹象,不过伴随进口量的季节性回升,且整体投机需求和刚需的回落,或将导致社会库存再次快速积累,整体库存仍有可能维持上涨趋势。

2.3需求方面

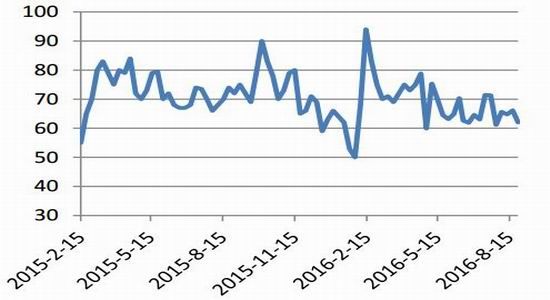

图6、塑料编织企业开机率

数据来源:金银岛,民生期货研发部

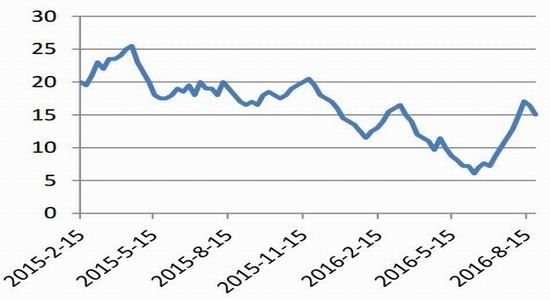

图7、BOPP企业开机率

数据来源:金银岛,民生期货研发部

刚需主要是从季节性上看,PP方面,塑编和BOPP的需求无明显季节性,从各自开工率的季节性走势图上看,基本维持相对稳定。

三、行情综述

8月份最大的利好就是装置检修(PP集中在中下旬)和刚需的季节性回升。进入9月后PP仍将伴随刚需和投机需求增长的支撑,不过同时也有新产能释放、进口回升以及社会库存持续增长的压制。因此整体来看,7、8月份偏多为主,不过随着利多出尽,社会库存压力将再次显现,或将逐渐打开下方空间。

PE和PP对冲上:从基本面的角度来看,考虑到PP 30万吨粒料和30万吨粉料产能陆续释放,且目前检修的拉丝装置偏少,再加上金九银十的塑料刚需回升幅度要大于PP,且塑编出口出现下降,以及PP的进口可能会有超预期的回升。因此基本面的角度上,L1701仍要强于PP1701,买L抛PP的套利操作可持有持有。

四、操作策略规划

(1)资金规模:1000万

(2)交易合约:PP1701

(3)交易方向:空PP1701

(4)持仓规模:总资金占用率30%

(5)建仓步骤:

图8、PP日K线走势图

数据来源:金银岛,民生期货研发部

图9、PP周K线走势图

数据来源:金银岛,民生期货研发部

A、PP期价在7300-7400区间内可作为首次入场的机会,入场金额可控制在15%左右。

B、初步建仓完成后,如果PP期价有效下破7050附近可继续加仓15%。

(6)止盈目标:第一目标位可设在黄金分割线0.382附近或切线支持及MA60周线附近。第二目标位设在黄金分割线0.618即6150附近。

(7)风险控制:PP期价突破箱体震荡区间上沿7700附近有效止损。待期价反弹至7800-8050附近再次进场,有效上破8050则止损,仓位控制在15%左右。第一加仓位在7700附近,仓位15%。

民生期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。