一、2016/17年度国际国内玉米供过于求

1、 2016/17年度全球玉米供需略趋于宽松

美国农业部8月供需报告数据显示,2016/17年度全球玉米产量处于10.107亿吨,较2015/16年度增加5095.6万吨;而消费需求有所增加,消费需求量处于10.024亿吨,较2015/16年度增加2585吨。从消费的单项需求来看,饲用需求增加2033.5万吨,为6.185亿吨,工业用需求小幅增加258.5万吨,为3.839亿吨,2016/17年度全球玉米期末结转库存增加148.9万吨,处于2.08388亿吨左右。

2、2016/17年度我国玉米政策性去库存

由于我国临时收储政策实施多年,这导致国际玉米价格低于国内玉米价格。加之多种作物种植收益比较下,玉米种植收益较高,农民积极交储,我国玉米储备库存连年增加,高库存问题严重。2016年中央1号文件提出我国农业结构调整,指出我国玉米结构性过剩,2016年为玉米去库存的开始。7月31日全国农业结构调整座谈会信息预计2016年我国玉米调减面积或超过3000万亩,为近13年来首次减少。由于面积下降,市场普遍认为今年国内玉米产量可能下降。

由于种植面积下降幅度有限,初步预计,2016/17年度我国玉米产量将小幅下降658万吨,预计产量将达到2.18亿吨,而预计饲用需求与工业用量的稳步增加,也将使玉米消费增加850万吨,达到2.26亿吨水平,期末库存因产量略降,需求稳步增加而下降702万吨,预计在1.036吨左右。整体看,虽然2016年为国内玉米去库存的一年,年末结转库存略有下降,但整体看国内玉米供给过剩的格局仍未明显改变,预计玉米去库存仍将持续。

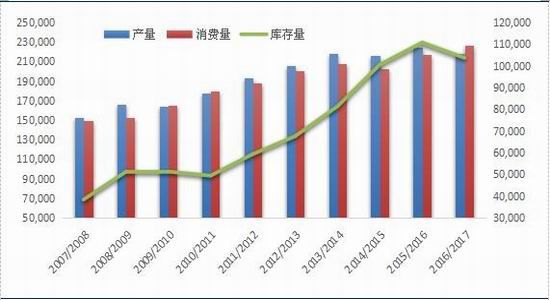

图表 1 我国玉米供需状况

数据来源:美国农业部,金石期货研究所

二、未来4个月影响玉米的主要因素

1、新季玉米即将集中上市

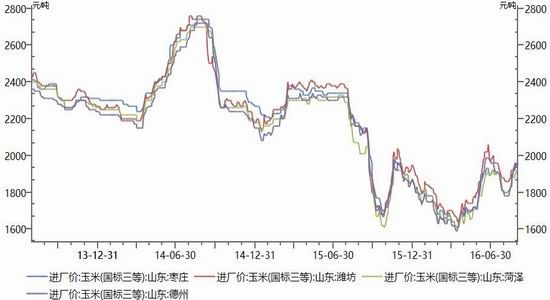

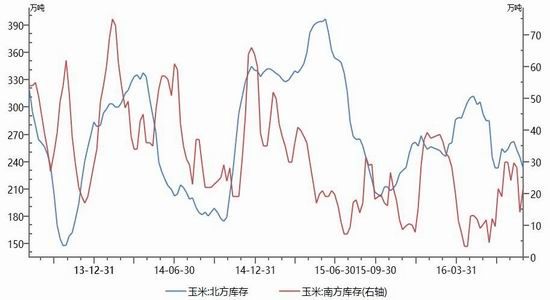

进入8月之后,临储玉米巨量收购导致的社会供需缺口逐步显现,东北地区由于临储供应充足,所受影响较小,远离临储抛储粮源的华北与南方销区所受影响较大,在华北地区主要表现为深加工企业玉米收购价的上调,以山东德州地区进厂价为例,截至8月31日,玉米收购价已经由7月底1810元/吨持续小幅上调至1960元/吨。在南方销区,南方港口库存在8月持稳定状态,截至8月29日南方港口库存量维持在22.5万吨,7月底为24.2万吨。

但进入9月,华北、西北地区春玉米陆续集中上市,华北、南方地区玉米最紧缺的时刻已经过去,随着更多的新季玉米上市,市场上玉米供给量进一步增加,华北和南方玉米供需状况将持续改善。从9月最近几日山东玉米价格看,滨州西王淀粉玉米收购价格自8月底的1980元/吨下调至1940元/吨。

玉米价格因此上行承压。

图表 2 山东玉米深加工进厂价格(元/吨)

数据来源:WIND资讯,金石期货研究所

图表3 南方港口玉米库存(万吨)

数据来源:WIND资讯,金石期货研究所

2、玉米政策性去库存,库存庞大,拍卖将持续

由于临储玉米库存量过大,2016年中央1号文件提出我国农业结构调整,指出我国玉米结构性过剩,2016年为玉米去库存的开始。自2016年5月27日临储玉米拍卖启动以来,截止8月底,2016年国家粮食交易中心公开竞拍投放的14批次玉米,成交总量约1584.4万吨,占计划销售总量的21.2%。其中超期存储和蓆茓囤储存玉米成家两920.8万吨,进口玉米成交量7.86万吨,分贷分还玉米成交量655.74万吨。

从成交状况看,7-8月玉米成交状况不佳,尤其是7月中旬至8月中旬,成交基本维持在个位数百分点。8月下旬整体临储成交才有所回升,但整体成交状况仍远低于5-6月基本30%以上成交率的水平。

按照往年的时间安排,我们认为临储玉米拍卖将会持续到10月底,11月正式进入收购期。因此,继续进行的玉米拍卖仍将会施压玉米市场。

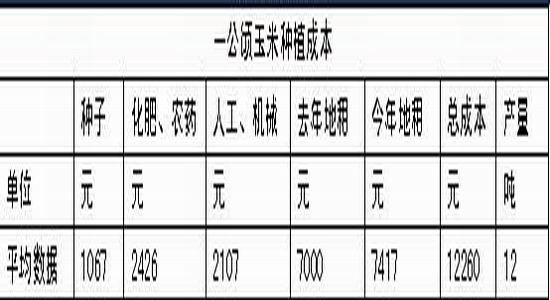

3、政府补贴降低玉米种植成本

按照5月份黑龙江地区玉米种植成本调研数据看,整体成本变化不大,地租下降明显,部分地区下降1000元/公顷左右,地租平均下降500元/公顷左右。这些地区种植玉米成本整体看一般在12000元/公顷左右,实际种植成本或稍低。每公顷产量可达到12吨(潮粮)/公顷左右。按照12000元/公顷成本,一公顷产量12吨折算,这些地区玉米种植成本在潮粮价格1000元/吨左右。

图表4 玉米种植成本

数据来源:金石期货研究所

同时目前政府给与每亩120-170元的补助,预计能够降低玉米种植成本300-400元/吨。在政府补贴后,东北地区玉米种植成本被进一步下降,新季玉米价格上市承压。

4、下游需求恢复缓慢

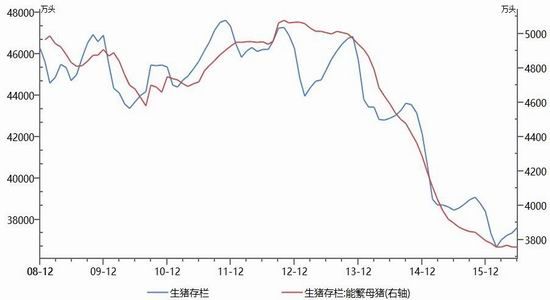

我国生猪存栏、能繁母猪存栏自2013年11月开始持续下降。4月数据显示,生猪存栏、能繁母猪存栏拐点出现。数据显示,2016年4月生猪存栏为37223万头,环比增加222万头,环比增幅为1%;4月能繁母猪存栏较3月存栏增加11万头至3771万头。6月数据,生猪存栏继续小幅增加,能繁母猪存栏维持低位但未继续创出新低。

按照历史规律,每年下半年存栏要高于上半年存栏,因此预计国内生猪存栏在下半年将继续回升。

从能繁母猪存栏看,2016年上半年能繁母猪存栏维持低位,能繁母猪补栏状况不佳。部分原因是在于6-7月长江流域洪水使得当地能繁母猪提前淘汰,补栏受到影响所致。还有部分原因是环保政策趋紧及养殖户谨慎心态导致。若此种能繁母猪补栏得不到改善,则生猪存栏回升速度将会受到影响,下半年生猪存栏规模增加或有限。整体猪肉价格预计仍将呈现震荡上涨态势。生猪养殖行业恢复缓慢预计对玉米需求的提振作用有限。

图表5 生猪存栏、能繁母猪月度存栏(单位:万头)

数据来源:Wind资讯,金石期货研究所

三、后市展望及操作策略

综上文所述,我国玉米仍处于供给过剩的年份,供给压力巨大,同时国家在年初中央一号文件中明确指出要进行玉米去库存,临储库存持续的拍卖施压玉米价格。加之新季玉米上市在即,新季玉米集中上市压力逐步显现,后市玉米价格不容乐观。我们预计后期玉米价格将整体维持震荡走弱走势。因此,我们建议适时进行逢高沽空玉米。

金石期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。