内容提要:

欧佩克产量处高位,由于尼日利亚反政府武装宣布停火,尼日利亚后期产量有望提升,欧佩克产量仍有望维持在高位。美国原油钻井平台数的不断增加,美原油产量存在回升的可能。需求方面,进入9月美国驾车出行高峰期渐过,一般9月份炼厂开工率较7、8月份将会有较大幅度下降,使得需求面临放缓的压力。原油库存处于高位,且美原油库存近期出现回升迹象。总体看,原油仍存在一定下行压力,对化工品支撑有限。

PE当前检修装置较多,为年内装置检修的高峰期,但是9月下旬前后检修装置陆续重启,而神华新疆装置也有望9月底10月初投产,总体看,后期供给压力将增大。

LLDPE需求上,塑料薄膜产量增长,9月为棚膜生产旺季,预计9月需求将有所改善。

8月石化库存下降,社会库存压力不大,但港口库存有所上升,而大商所LLDPE期货注册仓单大幅增加,由于1609合约交割在即,料将有部分货源进入现货市场增加后期供给量。

9月开始,PP面临的新增产能压力将逐渐加大。

9月中旬过后,PP检修的装置将陆续重启,若没有新的装置检修,届时供给压力将明显增大。

第一部分 上游原油走势分析

欧佩克产量处高位,由于尼日利亚反政府武装宣布停火,尼日利亚后期产量有望提升,欧佩克产量仍有望维持在高位。美国原油钻井平台数不断增加,美原油产量存在回升的可能。需求方面,7、8月份为季节性需求旺季,但9月,美国驾车出行高峰期渐过,一般9月份炼厂开工率较7、8月份将会有较大幅度下降,使得需求面临放缓的压力。原油库存处于高位,且美原油库存近期出现回升迹象。总体看,原油仍存在一定下行压力,对化工品支撑有限。

一、冻产预期又起,关注欧佩克非正式会议

今年以来,有关主要产油国能否达成冻产协议是原油市场关注的一大焦点。在4月份时,包括沙特、俄罗斯在内的主要产油国就曾在多哈举行会议,市场原本预期那次会议能达成协议,结果未能达成冻产协议。

由于欧佩克产油国将在9月26日-28日在阿尔及利亚召开的国际能源论坛间隙召开非正式会议,市场对该次会议达成冻产的预期又起,在此推动下,美原油价格在8月份一度大幅上涨。

虽然市场对冻产预期增加,但此次会议达成协议的难度仍大。4月召开冻产协议时,因为伊朗当时结束制裁后重返国际市场,迫切需要大幅提高产量,表示产量恢复到被制裁前的水平400万桶/日时再考虑冻产。虽然对于9月会议,伊朗发出友好信号,伊朗也已确定参加9月欧佩克会议目前,但其7月日均产量363万桶,距离其400万桶/日水平仍有差距。而且我们关于冻产更多的体现为产油国对市场预期的管理,在原油价格40美元/桶之上时,达成协议的可能性很小。若此次会议未达成协议,关于冻产的预期将会转移至11月将举行的欧佩克会议上。

二、欧佩克产量处高位,美原油产量存在回升可能

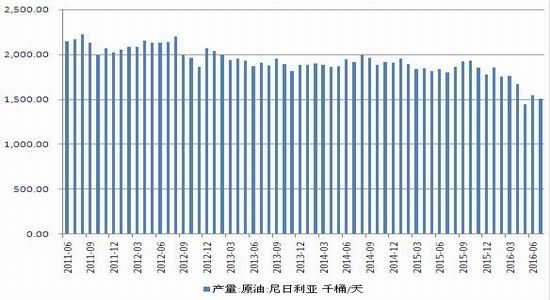

欧佩克产量处高位。7月OPEC日均产量3310.6万桶,较6月份3305.9万桶/日水平增加4.7万桶/日,产量创多年新高。其中,沙特7月原油产量较6月约增加3万桶/日,伊朗约增加1.2万桶/日。伊拉克原油产量在5、6月份出现一定下滑,但7月产量上升7.5万桶/日,达到432万桶/日。近期,伊拉克新任石油部长要求国际石油企业增加原油和天然气产量,以提振该国的收入,同时伊拉克Baba Gorgor、Jambour与Khabbaz三处油田恢复出口,将增加原油出口量5%,伊拉克产量料将继续回升。7月时,尼日利亚与利比亚产量下滑,日均分别约下滑4.1、2.1万桶。不过,近期,尼日利亚反政府武装宣布停火,尼日利亚后期产量有望提升。

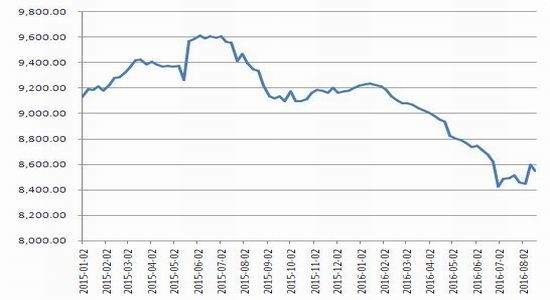

随着美国原油钻井平台数的不断增加,美原油产量存在回升的可能。美国油服务公司贝克休斯公布的数据显示,截至2016年8月19日当周美国石油活跃钻井数增加10座至406座,为连续第八周增长,过去12周内有11周录得增长。产量上,EIA公布的数据显示,截至8月19日当周,美国原油产量854.9万桶/日,比前周日均产量减少4.9万桶,但较7月底的846万桶/日水平仍有所回升。

图1. 尼日利亚原油产量存提升空间

资料来源:WIND 新纪元期货研究所

图2. 美原油产量有回升迹象(单位:千桶/日)

资料来源:WIND 新纪元期货研究所

三、库存高企,原油需求或放缓

美原油库存出现回升迹象。今年5月份开始,美商业原油库存开始下滑,但EIA公布的数据显示7月中旬以来美原油库存开始企稳,并出现一定回升。截至今年8月19日当周,美国原油库存增长了250万桶至5.2359亿桶,库存比去年同期高16.2%。从美国原油期货主要交割地库欣地区库存看,截至8月19日当周库欣地区库存6490.6万桶,比前周增加37.5万桶,也出现企稳回升迹象。

7、8月份为美国驾车出行高峰期,此时汽油消费旺盛,8月份前三周炼厂产能利用率分别为92.2%、93.5%、92.5%,与7月份平均水平基本持平,与去年同期相比分别下降4.06%、1.68%、2.12%。由于8月过后,美国炼油厂将进入季节性维护,以保证冬季汽油供应的最大化。一般9月份炼厂开工率较7、8月份将会有较大幅度下降,使得需求面临放缓的压力。

中国需求是支撑原油价格的一大重要因素。由于中国扩充战略石油储,同时政府放松了民营炼油企业的原油进口限制,1-5月时累计同比增速最高达到过16.5%。不过,6、7月份累计同比增速小幅下滑至14.2%、12.1%。而8月23日,中国国家发展改革委网站发布《关于进一步规范原油加工企业申报使用进口原油有关工作的通知》,从坚决淘汰落后炼油产能、杜绝盲目扩建炼油能力、严厉打击偷逃税等违法违规行为等方面就原油加工企业申报使用进口原油工作做出进一步规范。对地炼行业的监管增强,或将对国内原油进口产生一定影响。

图3. 美原油库存回升

资料来源:WIND 新纪元期货研究所

图4. 美炼厂开工率

资料来源:WIND新纪元期货研究所

五、小结

欧佩克产量处高位,由于尼日利亚反政府武装宣布停火,尼日利亚后期产量有望提升,欧佩克产量仍有望维持在高位。美国原油钻井平台数不断增加,美原油产量存在回升的可能。需求方面,7、8月份为季节性需求旺季,但9月,美国驾车出行高峰期渐过,一般9月份炼厂开工率较7、8月份将会有较大幅度下降,使得需求面临放缓的压力。原油库存处于高位,且美原油库存近期出现回升迹象。总体看,原油仍存在一定下行压力,对化工品支撑有限。

第二部分 LLDPE基本面分析

当前检修装置较多,为年内装置检修的高峰期,但是9月下旬前后随着检修装置重启,届时,装置复产将带来一定供给压力,而神华新疆装置也有望9月底10月初投产,总体看,后期供给压力将增大。需求方面,塑料薄膜产量增长,9月为棚膜生产旺季,预计9月需求将有所改善。8月石化库存下降,社会库存压力不大,但港口库存有所上升,而大商所LLDPE期货注册仓单大幅增加,由于1609合约交割在即,料将有部分货源进入现货市场增加后期供给量。倾向于认为9月LLDPE有所回调,逢高建空思路。

一、当前装置检修较多,但后期面临复产压力

当前检修装置较多,为年内装置检修的高峰期。主要有沈阳化工全密度装置8月15日起检修,计划检修30天。天津联合装置8月13日停车,计划检修40天。中沙天津60万吨PE装置8月13日停车,检修40天左右。延长中煤60万吨装置停车,9月份重启。兰州石化70万吨装置停车检修,计划10月上旬重启。虽然当前检修装置较多,但是根据检修计划,9月下旬前后沈阳化工、中沙天津、天津联合、延长中煤装置重启,10月份兰州石化装置重启,届时,装置复产将带来一定供给压力。

G20峰会将于2016年9月4—5日在浙江省杭州市举办。为保证峰会期间的空气质量,浙江省出台了打造“西湖蓝”行动环境保障计划,并将辖区内污染企业按地域及等级划分,分别采取停产、限产等保障措施。随着G20临近,华东地区部分装置将降负荷运行,如上海赛科60万吨PE装置、镇海炼化45万吨全密度装置、上海石化45万吨PE装置降负荷50%运行。预计9月中旬,降负荷运行装置将恢复至正常运行。

新增产能方面,神华新疆煤化工68万吨/年煤制烯烃项目由于装置故障问题,开车推迟2个月,计划9月底10月初投产,涉及PE产能27万吨/年。

当前装置检修较多,但后期面临复产压力。从上半年装置检修期间走势上看,4月份为年内装置检修第一次高峰期,检修高峰期之前的3月下旬,连塑指数创出阶段性高点。当前为年内检修高峰期,但7月底至8月期间连塑指已出现了一波上涨,若复制上半年检修高峰期间的走势,则连塑或出现阶段性调整。

表1. PE装置检修计划

资料来源:找塑料网 新纪元期货研究所

图5. LLDPE进口亏损缩减

资料来源:WIND 新纪元期货研究所

二、进口或有所增加,但冲击有限

LLDPE进口仍处亏损状态,但亏损幅度大幅减少。从扬子石化出厂价与CFR远东价差为例来衡量内外盘价差,内外盘价差在7月29日为-564.99元/吨,至8月26日缩小至-244.60元/吨,8月1日至26日平均价差为-486.63元/吨,而7月平均价差为-308.3元/吨。进口亏损的缩小有助于进口量的增加。从近几年进口情况看,一般8、9月份为年内进口量较多时期,7月份进口量已经较6月有所增加,预计8、9月仍将有所增加,但增长幅度预计难以超出预期。

PE进口来源中,来自伊朗的量一直处于前列,特别是高压和低压。之前线性市场的量并不特别突出,但伊朗新投产全密度装置较多,16年一季度新增Mahabad线性装置,同时欧洲市场的疲软,其加大了亚洲地区的销售,对我国的出口量上升,线性出口量同比增加150.7%。预计今年下半年伊朗向中国出口的聚乙烯同比去年将继续增加。

三、需求或有所改善

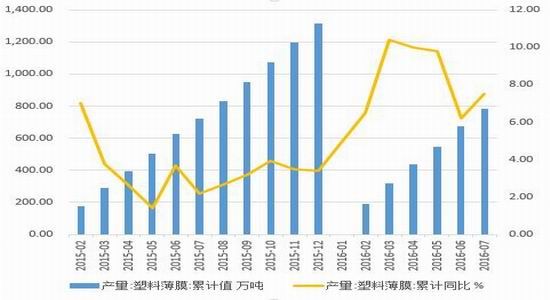

从国内LLDPE消费情况看,薄膜消费是最大领域。国家统计局公布的数据显示1-7月,塑料薄膜总产量781.5万吨,同比增长7.5%,增速高于去年同期的2.16%。在薄膜消费中,包装膜所占比重最大,其次是农膜。

包装膜与我国居民的日常消费息息相关,包装膜消费量与社会消费品零售总额之间存在着较强的相关性,从社会消费品零售总额看,7月份同比增长10.20%,较去年同期下降0.31个百分点。不过,从食品制造业主营业务收入看,1-7月累计同比增加7.8%,较去年同期6.62%的水平上升1.18%;食品制造业工业增加值则显示1-7月累计增长8.9%,较去年同期6.8%的水平增长2.1%。食品行业发展较好,将带动食品包装膜需求增长。

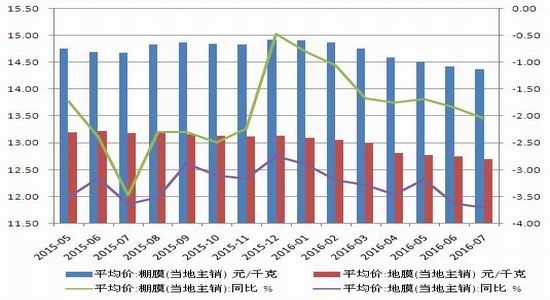

农膜方面,7月农膜产量17.7万吨,较去年同期下滑1.6%,1-7月农用薄膜总产量136.81万吨,同比增长3.7%,低于去年7.31%的增长水平。价格方面,国家发改委公布的7月棚膜(当地主销)和地膜(当地主销)价格为14.38元/千克、12.70元/千克,分别较去年同期下降2.04%、3.71%。农膜需求有放缓迹象。不过,9-11月份为下半年的棚膜生产旺季,预计9月需求将有所改善。

图6. 塑料薄膜产量

资料来源:WIND 新纪元期货研究所

图7. 棚膜、地膜价格变动

资料来源:WIND 新纪元期货研究所

四、石化库存下降,但仓单压力有所增大

7月底时整体石化库存仍维持至80万吨左右,处于适中水平。8月石化库存下降,至8月26日当周,石化库存稳定在66万吨,库存水平偏低。当前石化检修装置仍多,9月份中旬前检修装置复产不多,在此期间石化库存有望保持偏低水平。社会库存方面,找塑料网资料显示8月小幅下降,总体压力不大。不过,8月份港口库存有所增加,带来一定压力。

从交易所注册仓单看,仓单压力有所加大。7月14日,大商所LLDPE期货注册仓单仅为63手,7月27日大商所LLDPE期货仓单增至1320手,8月23日开始,仓单开始呈现不断增长态势,至8月29日注册仓单增至6487手。由于线性期货1609合约交割在即,料将有部分货源进入现货市场增加后期供给量。

图8. 社会库存变动

资料来源:找塑料网 新纪元期货研究所

图9. LLDPE期货仓单(单位:手)

资料来源:WIND 新纪元期货研究所

第三部分 PP基本面分析

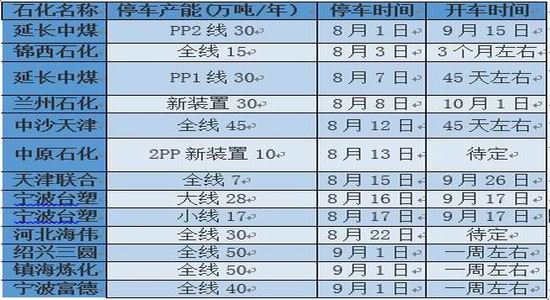

9月开始,PP新增产能增加,面临的新增产能压力将逐渐加大。装置检修方面,当前检修装置较多,涉及产能较大,9月初还有绍兴三圆、镇海炼化、宁波富德等装置停车检修一周左右,不过,9月中旬过后,检修的装置将陆续重启,若没有新的装置检修,届时供给压力将明显增大。需求方面,9月为传统需求旺季,但当前总体需求并不乐观,预期后期需求将有一定改善,但幅度或有限。

一、新增产能压力将逐渐加大

9月开始,PP面临的新增产能压力将逐渐加大。上半年,福建中景石化35万吨PDH装置,中煤蒙大30万吨PP装置相继投产。原计划7、8月份投放的宁波福基、中江石化等多套装置推迟投放。根据产能投放计划,宁波福基 40 万吨/年PP装置9月份开车,神华新疆45万吨PP产能9月底或10月初投产。中江石化35万吨PDH制PP装置10-11月开车。年内还有云天化15万吨产能、青海盐湖30万吨产能、中天合创70万吨、常州富德能源30万吨产能有投产预期。9月开始,新增产能投放将逐渐增多,新增产能带来的供给压力增大。

表2. PP新增产能投放计划

资料来源:找塑料网 新纪元期货研究所

表3. PP装置检修计划

资料来源:找塑料网 新纪元期货研究所

二、当前装置检修较多,后期面临重启压力

当前检修装置较多,除了长期检修的大唐多伦、大庆炼化装置外,主要有延长中煤PP1、2线60万吨产能、兰州石化30万吨产能、中沙天津45万吨产能、宁波台塑55万吨产能检修。G20峰会将于2016年9月在杭州市举办,受此影响,9月1日起,绍兴三圆50万吨产能、镇海炼化50万吨产能、宁波富德40万吨产能将停车检修一周左右。

虽然当前装置检修较多,合计产能超过200万吨,供给压力不大,但是根据装置检修计划,9月中旬过后,检修的装置将陆续重启,若没有新的装置检修,届时供给压力将明显增大。

三、旺季将至,但预计需求改善幅度有限

从我国PP消费结构看,主要用于塑编、注塑。进入9月之后传统需求旺季来临,不过当前需求情况并不理想,终端需求并未完全开启,PP下游整体开工率偏低。据找塑料网统计显示,截至8月26日当周,塑编行业开工率在55%,共聚注塑开工率在50%,BOPP开工率在56%,整体开工率低于去年同期。

从塑编行业看,工业方面水泥、化肥用编织袋需求量较大。今年房地产市场较去年明显好转,带动了水泥市场的恢复。国家统计局公布的数据显示新屋开工面积累计值较去年同期增加,而水泥产量较去年也有增长。不过,近几个月新屋开工面积累计同比增速开始下滑,由4月份21.4%的增速下滑至7月的13.7%。6、7月份,水泥产量环比下降,水泥产量累计同比增速也由5月的增长3.7%下滑至增长2.8%。化肥方面,7月产量601.2万吨,同比下降4.8%,对塑编拉动有限。

注塑方面,其主要用于生产空调、电冰箱等家电外壳,汽车改性塑料。注塑终端行业景气度不一。从1-7月统计数据看,空调累计产量同比下滑3.1%,冰箱累计产量同比下降2.3%。不过,汽车1-7月累计产量同比增长8.1%,增速好于去年。

总体看,虽然9月之后传统需求旺季来临,但当前总体需求并不乐观,预期后期需求将有一定改善,但幅度或有限。

图10. 新屋开工面积

资料来源:WIND 新纪元期货研究所

图11. 水泥、化肥产量

资料来源:WIND 新纪元期货研究所

第四部分 交易策略

综合以上上游原油及LLDPE、PP基本面因素的分析,我们判断聚烯烃9、10月份下行概率较大,可以逢高建立空单。同时考虑到PE新增产能压力小于PP,而LLDPE需求略好于PP,因此在价差合适时可以考虑多LLDPE空PP套利操作。

策略一:

合约:L1701合约

方向:卖出

入场参考: L1701合约8500-9000,均价8725

目标价位:L1701合约8200-8400,均价8300

止损价位:9150

建仓资金占用:150万元,占初始资金比例15%

策略二:

合约:PP1701合约

方向:卖出

入场参考:7000-7400,均价7200

目标价位:6500-6800,均价6650

止损价位:7650

建仓资金占用:150万元,占初始资金比例15%

策略三:

合约:L1701、PP1701合约

方向:多L1701合约空PP1701合约套利操作

入场参考: L-PP价差1350-1550

目标价位:价差1900

止损价位:1200

建仓资金占用:200万元,占初始资金比例20%

新纪元期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。