做多LLDPE空PP交易策略

操作策略:做多LL1701空PP1701为主要操作思路,多LL1705空PP1705操作作为辅助操作思路。时间周期:9月中旬—12月

主要逻辑:10-11月LL下游农膜及包装膜消费旺季即将来临,或触发补库行为。

PP产能投放推迟导致9月以后供给压力增大。

操作依据:

(1)PP产能投放推迟导致9月份之后(更确切的是10月份)集中投放概率较大,预计201万吨; 而PE 9月之后仅有82万吨新增产能投放,供给压力小于PP。

(2)检修产能:9月份以后PP、PE检修装减少,9月下旬至10月初原检修装置恢复生产,PP复产产能远大于LL,供给方面开始利于做多LL-PP价差。

(3)10-11月LL消费旺季来临,下游农膜、包装膜需求启动,农膜厂订单增加PE补货行为会比较明显;而PP下游需求较之无太大变化。

(4)季节性价差走势:LL-PP现货价差现处于年内低位,在950—1050元/吨的位置,根据季节性来看,后期至年底LL-PP现货价差上升为大概率事件。此外,产能因素也有利于LL-PP价差从底部回升。

监控指标:新增产能投放进度、装置检修情况、农膜开工率、LL-PP现货价差、LL和PP期现价差。

入场点位:1月价差1300-1500点;5月价差1200-1400点。

止损:1月价差1000-1100;5月价差900-1000。

目标价位:1月2000-2500;5月1900-2400。

风险因素:目前PP现已深度贴水,但目前LL贴水并不明显;后期产能投放推迟。

主要内容:

(1)产能投放情况:

从PP新增投产计划可以看出,2016Q4-2017Q1将是产能集中爆发期。2016年国内PP产能扩张预计增幅为16%,且新扩产能仍以煤制烯烃为主,产品也多集中于中低端通用料领域。据卓创最新统计,2016年计划能投产的PP粒料装置产能大约286万吨,由于部分装置延期投产,致使其中221万吨的新增产能主要集中四季度投放。目前,神华新疆、中天合创、宁波福基等装置按期投产的可能较大;常州福德目前尚未开始做开车准备,预计推迟至10月份开车。此外,2017年一季度还有171万吨新增产能投放预期。整体来看,在原油期货不出现重大波动的情况下,上述产能若如期投放,将对国内PP市场造成明显的冲击,届时除供应面压力会骤增以外,低端通用料的竞争将会加剧,或促使PP价格走低。

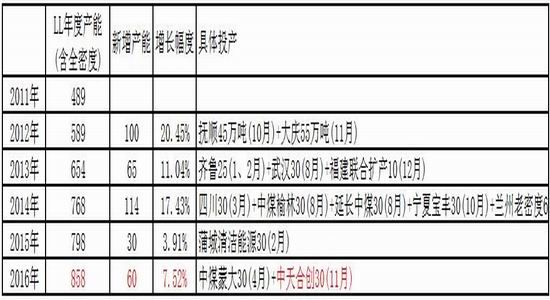

而相较于PP,PE在产能投产方面所面临的压力远小于PP。2016年国内LLDPE产能预计新增60万吨,其中中煤蒙大的30万吨已于今年4月份投产,而中天合创30万吨线性装置预计会11月份投产;从产能增幅来看,7.52%的增幅处于近几年增幅的较低水平;而在2017年一季度,从目前所能了解到的国内可能投产的LLDPE最大的新增产能预计在82万吨,也远小于PP同期新增产能的投放。由此可以预计,PP后期走势或弱于塑料。

表1:2010年-2016年国内PP产能变化情况(单位:万吨)

资料来源:卓创资讯、信达期货研发中心

表2:2016年至2017年 一季度国内聚丙烯装置投产计划汇总表(单位:万吨)

资料来源:卓创资讯、信达期货研发中心

表3:2010年-2016年国内PE产能变化情况(单位:万吨)

资料来源:卓创资讯、信达期货研发中心

表4:2016年至2017年 一季度国内PE装置投产计划汇总表(单位:万吨)

资料来源:卓创资讯、信达期货研发中心

(2)装置检修情况

据卓创年初公布的PP、PE 2016年度检修计划,整理得知LLDPE装置检修集中在7-9月,10月之后少有检修;而PP则主要集中在7-8月份进行检修,之后停车检修力度较小。具体来看,目前PE正在检修和长期停车涉及产能231.8万吨,除了兰州石化6万吨老密度、大庆石化7.8万吨LL和扬子石化9万吨低压装置暂无开车计划外,其余装置基本与9月下旬和10月初恢复生产。

当前PP正在检修和长期停车的装置涉及产能417万吨,其中延长中煤、兰州石化、中沙天津等装置涉及186万吨产能确定9月下旬和10月初恢复生产,届时加上计划投产的新增产能,PP四季度增加产能或将达到422万吨,远高于PE的266万吨产能。比较来看,四季度PE供需状况要好于PP。

图1:2016年LL&PP检修损失产能

资料来源:卓创资讯、信达期货研发中心

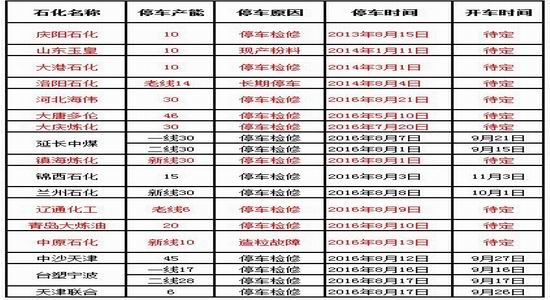

表5:近期PP装置检修计划及停车情况

资料来源:卓创资讯、信达期货研发中心

表6:近期PE装置检修计划及停车情况

资料来源:卓创资讯、信达期货研发中心

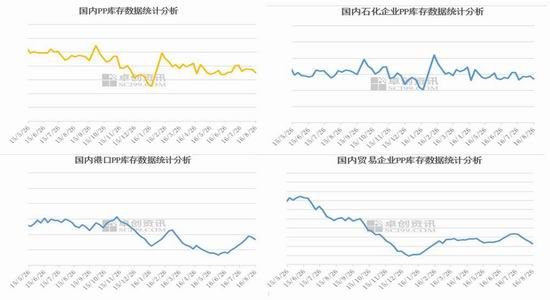

(3)下游开工率及库存情况

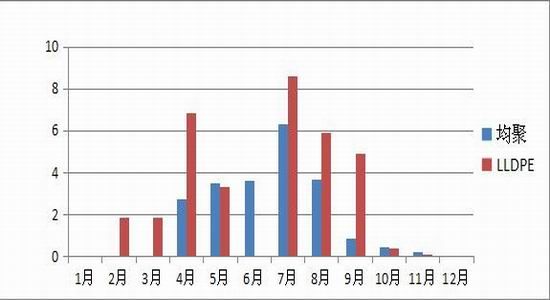

从下游需求来看,LL和PP存在明显的差异。线性的主要下游是农膜和包装膜,农膜行业生产具有明显的淡旺季之分,使得下游的开工率也随之具有相当明显的季节性。根据历年走势可以看出农膜开工率在6月初见到年度最低值,后期逐渐生产金九银十的农膜消费旺季,通常在10、11月份回升至年内高点。尽管今年需求整体恢复较比以往要慢一些,需求集中启动尚未发生,但随着“金九银十”的日益临近,农膜需求陆续好转,且鉴于当前下游膜厂均维持低库存状态,9月份集中补库概率较大,利于PE品种价格的上涨。

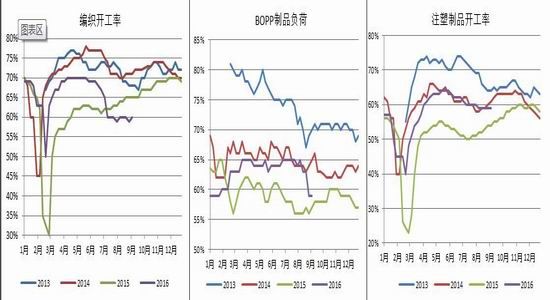

相比之下,应用于塑编、注塑等行业的PP,其下游需求淡旺季没有LL那么明显,尤其在经历5、6月份的塑编旺季后,下游开始大幅降负荷,同时企业陆续减少库存并保持较低水平。从历年PP下游企业开工率来看,随着6月天气转热,开工率呈小幅下滑态势,且近年来受PP装置大量投产的影响,“旺季不旺现象”愈发明显,预计9月份之后下游需求对PP价格拉动也很有限,即便G20过后浙江地区下游开工率会有明显的一个回升,但塑编等的需求对价格的推动也不会十分地明显。

整体来看,进入金九银十的传统消费旺季后,LL下游需求较PP具有明显的优势,其价格上涨弹性预计将好于PP。

图2:PE下游开工率季节性

资料来源:信达期货研发中心

图3:PP下游开工率季节性

资料来源:信达期货研发中心

图4:PP下游开工率季节性

资料来源:信达期货研发中心

图5:PE库存情况

资料来源:卓创资讯

图6:PP库存情况

资料来源:卓创资讯

(4)LL-PP现货季节性

现货以浙江地区的价格为标准,LL-PP现货价差现处于年内低位,在950—1050元/吨的位置,根据季节性价差可知,见图5,后期至年底,LL-PP现货价差上升为大概率事件。同时,四季度后PP新增产能投放和部分装置复工开车,致使产能增加的因素对PP的影响大于LL,此时LL-PP价差有也望从底部回升。因此,可以考虑做多LLDPE做空PP进行套利。

图7:LL-PP现货价差季节性

资料来源:信达期货研发中心

(5)风险点:

1、部分新增产能投产具体时间的不确定性,也会对LL-PP价差产生影响。

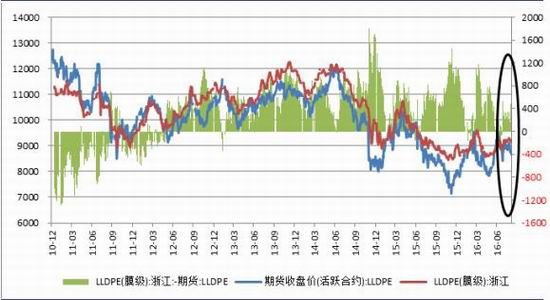

2、从期现价差来看,目前PP期货深度贴水现货在950-1050元/吨,而LL贴水并不明显,在400-500元/吨,可能会导致PP期货价格回归于现货,不利于LL-PP价差的扩大。

图8:LLDPE期现价差

资料来源:信达期货研发中心

图9:PP期现价差

资料来源:信达期货研发中心

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。