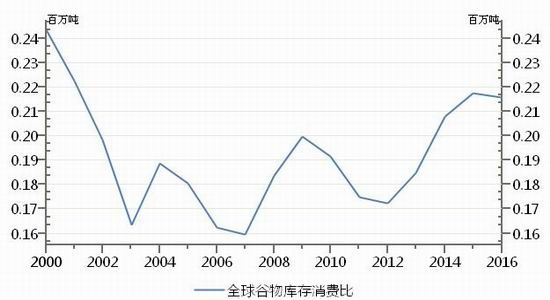

一、全球谷物库存刷新历史新高

根据USDA最新供需报告,预计16/17年度,全球小麦、玉米、大豆等谷物产量,可能再度改写历史新高至21.02亿吨,环比增4.74%;期末库存5.44亿吨,为历史新高,环比增3.94%;总需求25.26亿吨,环比增4.91%。全球库存消费比维持在22%,为2001年以来新高。

其中,预计美国16/17年度小麦、玉米、大豆等谷物期末库存超过1亿吨,环比增长30%,为连续四年连增;总需求5.4亿吨,环比增长6.8%,谷物库存消费比达到19%,为2001年以来新高。对于全球谷物,国际谷物理事会(IGC)在8月末的最新报告中,也连续第五个月提高预测数据,意味着全球谷物产量将远远超过早先预期,全球谷物供需格局空前宽松。

分品种来看美国的谷物,16/17年度,预计小麦库消比47%,为历史次高点,仅次于去年的51%;玉米库消比17%,为近12年新高;大豆库存消费比8%,为近10年高位。上述谷物供需宽松的预期里,决定着本季价格熊市波动。

图1.全球谷物库消比处于十数年高位

资料来源:WIND 新纪元期货研究所

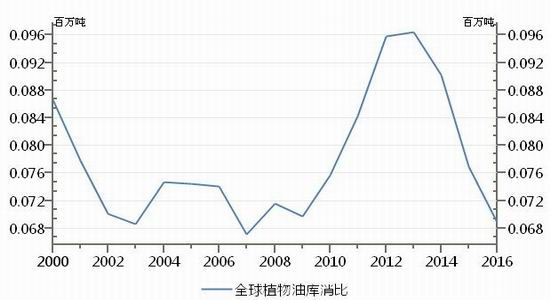

图2.全球植物油库消比持续回落至多年低位

资料来源:WIND 新纪元期货研究所

二、国际大豆寻找收割季低点

芝加哥大豆,从近两年高位出现拐点向下,启动寻找收割季低点的时间是6月中下旬。期间,美国农业部接连两次发布的大豆生长优良率,暗示作物生长状况开局良好,而后数周,优良率维持在70%-72%的强劲水平,拉尼娜隐忧在本季消除,美豆单产提升空间被打开,周线价格下跌呈现趋势性。

在8月下旬,备受瞩目的Pro Farmer作物巡查数据发布,预计美国大豆产量将达40.93亿蒲式耳(1.1134亿吨)的纪录高位,大豆平均单产为每英亩49.3蒲式耳,高于美国农业部8月供需报告中40.60亿蒲式耳(1.1050)和48.9蒲式耳/英亩的预估值。私人机构多纷纷大幅上调美豆丰产潜力。Informa公司预计美国大豆产量为41.27亿蒲式耳,平均单产为49.5蒲式耳/英亩。美国商品气象集团预计,美国大豆平均单产预计为50.1蒲式耳/英亩,高于早先预测的49蒲式耳/英亩。Informa、美国商品气象集团等给出更高的单产预估,意味着USDA9月13日供需报告,有二次提升美豆单产的要求。

8月末美豆生长优良率高达73%,在反季节性的改善,市场对9月末启动的美豆收割压力,仍不容小视。若定产单产超过50蒲/英亩,总需求维持不变,则美豆库存消费比将回升至10%以上,这将是近十年的新高,远高于5月份首次预期值(7.7%),美豆库消比未能出现拐点向下,反而再续新高,显示供给宽裕,芝加哥大豆或未完全计入上述压力,仍需进一步寻找收割季低点。

图3.美国大豆生长优良率评级异常强劲

资料来源:WIND 新纪元期货研究所

图4.美豆库消比或创十年新高

资料来源:WIND 新纪元期货研究所

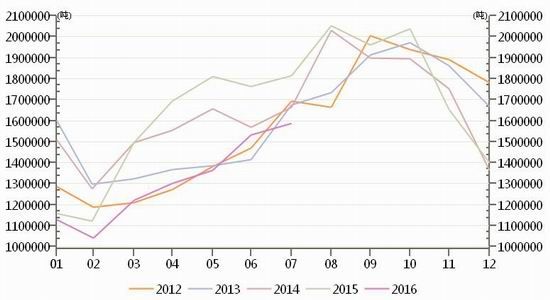

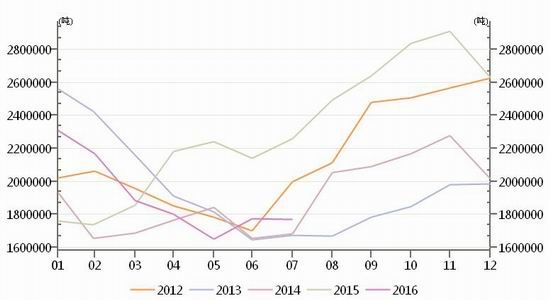

三、马来西亚棕榈油增产周期显牛市波动气象

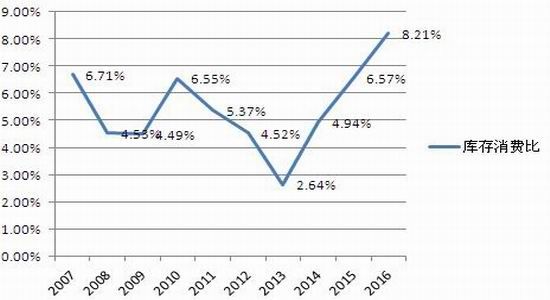

MPOB数据显示,马来西亚棕榈油7月出口138万吨,创年内最大单月出口量,同比减少14.02,降幅收窄,仍为近四年最差,而环比骤增21.24%,录近八年来最佳。7月产量159万吨,同比减少12.65%,为近八年同期最差,环比增长3.48%,本季3月进入增产周期以来增幅收窄。该国7月库存177万吨,绝对数量处于近四年低位,同比减少21.58%,是7年来最大同期降幅;环比减少0.23%,季节性增产周期中库存缩减,为多年来少见。

一方面,国内棕榈油库存处于历史低位,截止9月5日的全国港口棕榈油库存量30.65万吨,远低于5年均值72.12万吨和国内月均需求量,远期进口补库存需求强烈。而另一方面,厄尔尼诺对东南亚棕榈油主产国的滞后性影响,仍在发挥作用,尽管季节性恢复性增长,但全年整体仍弱于或平于去年,主产国棕榈油库存亦处于较低水准,这奠定了年内剩下时间里,供需格局延续偏紧,国际棕榈油价格牛市波动或超预期。

图5.马来西亚棕榈油季节性增产弱于往年(单位:吨)

资料来源:WIND 新纪元期货研究所

图6. 马来西亚棕榈油库存增长缓慢(单位:吨)

资料来源:WIND 新纪元期货研究所

四、二因素支持国内油强粕弱格局

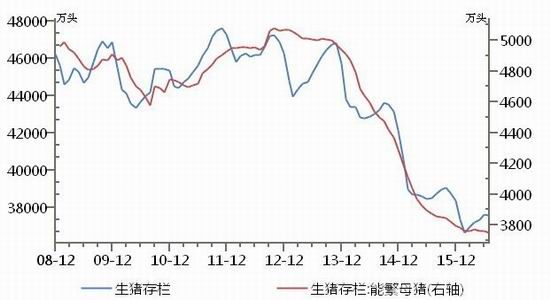

其一, 2015年1月1日起实行《环境法》,同年4月颁布《水十条》,12月颁布《南方水网地区生猪养殖生猪养殖布局调整优化》等措施,旨在加快我国生猪养殖对环境污染的影响。目前19个省市先后颁布了“十三五”期间禁养区的划定和搬迁工作,已有10个省份已经启动生猪禁养区的划定,其他省份多于今年年底完成。政策或环保因素影响下,我国生猪产能恢复迟缓超预期。农业部公布7 月生猪存栏信息显示,能繁母猪、生猪存栏再次下降。7 月份能繁母猪存栏3752万头,环比下降0.2%,同比下降3.2%;生猪存栏量37596 万头,环比下降0.1%,同比下降2.4%,继连续环比上升4 个月后再次下降。此种因素,不利于远期粕类饲料价格展望。粕类需求往往在双节前后达到年内季节性峰值,而后将转淡,今年因入汛以来的严重洪涝灾情影响,需求受到较大挤出,即便灾后养殖恢复性补栏,难以构成新的持续拉动因素。

图7.生猪存栏回升缓慢而反复(单位:万头)

资料来源:WIND 新纪元期货研究所

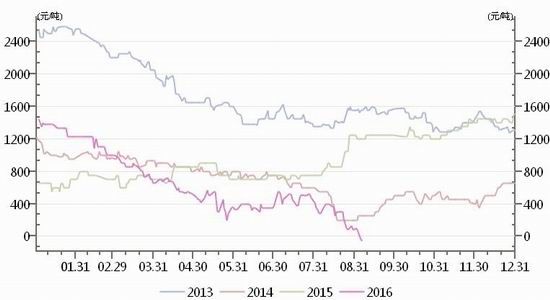

图8. 日照现货豆棕价差转负

资料来源:WIND 新纪元期货研究所

其二,相较于粕类需求转淡,“中秋、国庆”双节是中国食用油季节性消费旺季,而后天气转冷和岁末节日效应,油脂需求转旺相对具有持续性。另外,因国内棕榈油库存处于历史低位,不足一个月的月均需求,豆油棕榈油价差跌入历史低位,以日照为例,一级豆油和24度棕榈油在9月初出现-40元/吨的价差,这种奇异价差将利于豆油需求的增长和旺季去库存。

五、油粕对冲套利策略汇总

要因概述

1.全球谷物库存刷新历史新高,芝加哥玉米和小麦熊市寻底至十年来低位,美粕处于近年高位,与谷物比价不利。

2.美豆本季基本面压力较大,国际基金增持豆油净多部位与缓慢减持豆粕净多部位,利于油粕比价趋势发展。

3.马来西亚棕榈油本季基本面偏好,提升油脂价格前景展望。

4.国内养殖需求转淡与油脂需求转旺,助力比价走势。

5、要因2和要因3为油粕比趋势发展核心驱动。

价差简述

1. 1月合约比价,6月末7月初止跌于1.87,趋势回升两个月至2.19。按1:2的头寸配比测算,从6月末7月初的-400到-300区间,回升至9月初的500-550。

2. 今年价差低点出现的时间较去年提前两个月,年内高点出现在12月末1月初(现货价差840,1月合约价差940)。

性质及高度预期 季节性牛市波动,年内价差高点预计900-1100(1月合约油粕1:2头寸配比)。

风险因素

1.全球谷物十数年熊市低位出现的超跌反弹,将对油粕比价回升带来干扰。

2.马来西亚棕榈油仍处于恢复性增产周期内,产量扩增超预期可能对价格带来较大规模冲击。

3.美豆提前寻得季节性低点,或美豆出口需求强劲再超预期、或南美因素引入交易视野等。

交易策略

1.根据油、粕品种上述基本面强弱差异,以建立多油空粕套作头寸趋势持仓。总仓位不超过2.5成。

2.当价差低于300-350区间或持仓保证金亏损超20%,分批停损退出。

3.若国内油脂旺季备货超预期,或国际棕榈油库存低迷超预期,或重要技术突破,则短线增持参与豆油多单,增强收益;

4.若豆粕形成重要技术破位,亦相机抉择,短线增持豆粕空单,增强收益。

5.增强收益型短线交易头寸,不超过原始头寸的1倍。

新纪元期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。