走势评级: LLDPE/PP:震荡

★ LLDPE期价震荡寻向:

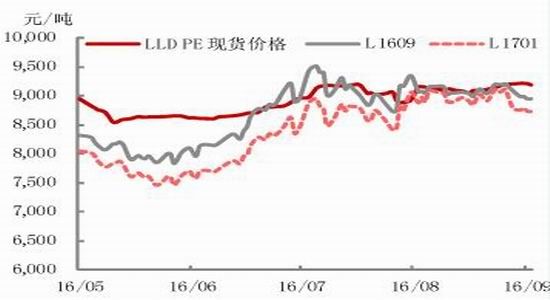

7-8月间,LLDPE期现货价格整体呈现横盘整理态势。8月间,期货主力相对现货基本处于平水甚至小幅升水状态,然而进入9月以来,终端接货不畅致使现货价格出现松动,市场心态谨慎。我们认为,近期LLDPE市场还处于震荡寻向阶段,接下来走势将主要取决于预期差的调整。

★ 基本面分析:

然目前几套大型PE装置停车检修,但全密度装置集中排产LLDPE令其供应依然宽裕。考虑到9月中下旬检修装置将陆续复产,4季度还有新增产能扩张计划,预计供给端将逐步强化偏空预期。与此同时,被寄予厚望的棚膜需求旺季启动缓慢,近期开工率只是与去年基本持平,这也将打消投资者此前的乐观预期。总体来看,市场预期调整将打压LLDPE期价。

PP期价的大幅贴水已在很大程度上反映了市场的偏空预期,G20之后随着下游BOPP膜行业的复产,PP基差有望修复。考虑到近期LLDPE与PP的期货价差远高于现货价差,随着市场预期的重新调整,预计 L1701与PP1701的价差短期内有望收缩。

★ 投资建议:

操作上建议多PP1701、空L1701,开仓价差区间为(1300,1500)元/吨,目标价差区间为(800,1000)元/吨,如果价差扩大至1600元/吨以上,建议止损。

★ 风险提示:

近期油价波动剧烈,聚烯烃价格也将受此扰动。此外,聚烯烃装置运行状态变动较多,故障停车可能引发货源偏紧的炒作,提醒投资者关注装置动态。

1、LLDPE期价震荡寻向

7-8月间,LLDPE期现货价格整体呈现横盘整理态势。8月间,期货主力相对现货基本处于平水甚至小幅升水状态,然而9月2日当周,L1701下跌4%至8750元/吨一线,华北现货主流价在8800-9100元/吨,这一方面表明终端接货不畅致使现货价格出现松动,另一方面则反映出虽然传统棚膜需求旺季临近,但市场心态略显悲观。我们认为,近期LLDPE市场还处于震荡寻向阶段,接下来走势将主要取决于预期差的调整。

图表1:LLDPE期现货价格

资料来源:Wind

图表2:LLDPE生产利润变动

资料来源:Wind,东证期货研究所

2、新增产能投放预期将不断强化

从长期趋势来看,乙烯的产能扩张将压缩产业链利润。前期聚乙烯维持了相对景气周期主要得益于国内外装置的延迟投放,然而近期拟投产装置的试车进程纷纷加速,神华新疆、中天合创与神华煤制油都在年内有投产计划,如果3套装置如期投产,则意味着PE产能规模扩张9%,届时对市场冲击不容小觑。更为关键的是,随着投产消息陆续传出,市场上的偏空预期会在9月间不断强化,期货价格很可能呈现贴水态势。

图表3:拟新增PE产能的投产计划(单位:万吨/年)

资料来源:卓创资讯,东证期货研究所

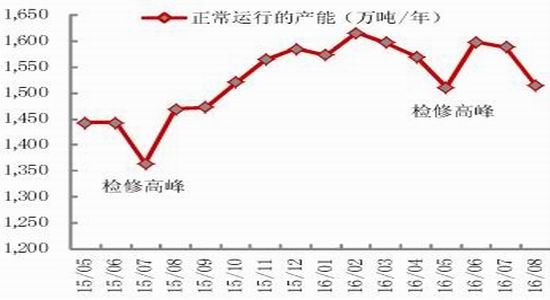

3、9月间LLDPE排产较多

由于兰州石化、延长中煤、中沙天津与天津联合等装置都是长达30天以上的大修,这些装置的停车由8月延续至9月间,因此预计9月PE整体检修规模仍处于偏高水平,但具体到各品种而言,当前8成的全密度装置排产的是LLDPE,致使LLDPE的供应量相对充裕。此外,9月间涉及到期货交割的问题,目前L1609合约的持仓与注册仓单都比较合理,预计期货交割流出的货源在2-3万吨左右。由此来看,9月间LLDPE供应量略显宽松。

图表4:PE装置计划内检修对比

资料来源:卓创资讯,东证期货研究所

图表5:LLDPE国内产量变动

资料来源:卓创资讯,东证期货研究所

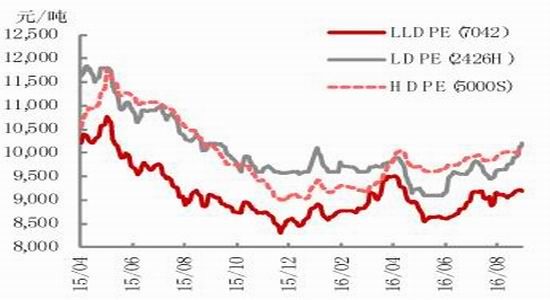

图表6:PE各品种价格波动

资料来源:Wind,东证期货研究所

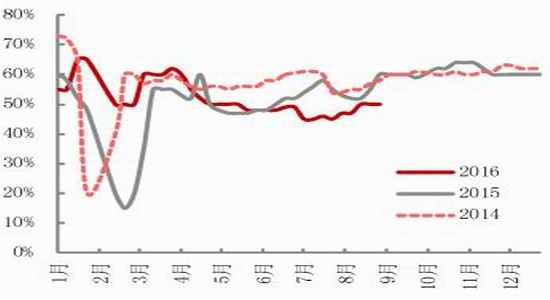

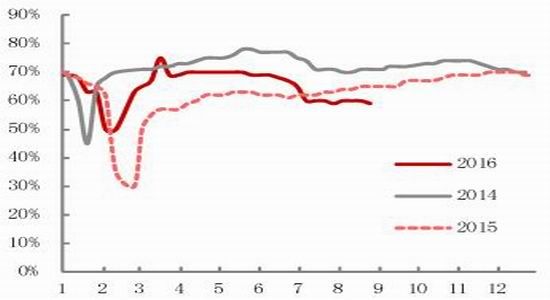

4、农膜需求旺季有待观察

9月间下游农膜需求将进入旺季,这将成为影响LLDPE走势的关键因素。根据我们观察,目前农膜行业开工率稳步提升,终端用户对高价货源的接受能力也在增强,但较2015年同期还没有看到明显的增量,如果后期棚膜需求依然不见起色,那么市场将重新调整预期,很可能出现旺季不旺行情。

图表7:农膜开工率变动

资料来源:卓创资讯,东证期货研究所

图表8:包装膜开工率变动

资料来源:卓创资讯,东证期货研究所

5、多空因素交织,PP宽幅震荡为主

国内PP现货价格在6月拉涨冲高之后,7-8月间的现货市场基本延续了高位整理走势,在此过程中,部分矛盾不断累积,最终这些矛盾如何演化将成为主导9月行情的关键因素。一、6月以来PP的强势行情主要起因在于装置检修,但在装置检修并非高峰的6-7月间,检修预期才是推动价格上涨的动能,正是在检修预期正反馈的作用下,贸易商利用期货套保锁定了大量货源,这实际上起到了供给后置的效果。目前PP1609合约的持仓量在12万手的水平(约合30万吨),9月合约上大量的套保货源或是提前平仓卖出或是正式进入交割,这都将对市场形成冲击,与此同时,9月PP市场面临着检修装置复产预期与新增产能投放预期,市场整体流通货源料将较8月间明显增加。二、尽管PP粒料价格已在高位徘徊了2个月,但终端企业始终难以接受高价货源,其中塑编、BOPP膜等行业产能相对过剩、成本转嫁能力较弱是主要原因,下游企业面对利润收缩甚至出现亏损的情况也就不得不降负运行。进入9月后,一方面华东地区BOPP膜厂在G20过后会陆续复产;另一方面,塑编行业将迎来秋季需求,由此预计PP粒料的终端需求会环比8月好转,但前提是原料价格处于可承受范围。三、PP1701合约目前较现货价格贴水近1000元/吨,如此大的贴水反映了市场对于后市的偏空预期,我们也偏向于认为期现价差将主要以现货价格回调的方式修复,但在新增产能投放预期真正实现之前,如此大的基差意味着空方承受的风险加大。四、近期粉粒料价差结构意味着粒料竞争力增强,8月中PP粒料与粉料的价差一度达到1000元/吨的高位,后期随着丙烯价格的上涨,成本拉升虽然带动了粉料价格的走高,但是削弱了粉料的盈利性与竞争力,也就是说,在丙烯与粉料价格大幅回落之前,替代性需求对PP粒料价格形成支撑作用。总体来看,流通性货源增加将令PP粒料基本面略显偏空,但巨幅贴水将限制PP1701合约的下跌空间。

图表9:正常运行的PP产能变动

资料来源:卓创资讯,东证期货研究所

图表10:塑编行业开工率变动

资料来源:卓创资讯,东证期货研究所

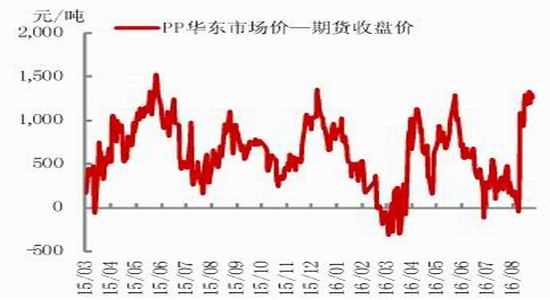

图表11:PP粉粒料价差变动

资料来源:Wind,东证期货研究所

图表12:PP期现价差变动

资料来源:Wind,东证期货研究所

6、投资建议

策略概述&风险控制:虽然目前几套大型PE装置停车检修,但全密度装置集中排产LLDPE令其供应依然宽裕。考虑到9月中下旬检修装置将陆续复产,4季度还有新增产能扩张计划,预计供给端将逐步强化偏空预期。与此同时,被寄予厚望的棚膜需求旺季启动缓慢,近期开工率只是与去年基本持平,这也将打消投资者此前的乐观预期。总体来看,市场预期调整将打压LLDPE期价。而下游BOPP膜行业G20之后的复产以及期货大幅贴水将支撑PP期价。同时,考虑到近期LLDPE与PP的期货价差远高于现货价差,随着市场预期的重新调整,预计 L1701与PP1701的价差短期内有望收缩,操作上建议多PP1701、空L1701,开仓价差区间为(1300,1500)元/吨,目标价差区间为(800,1000)元/吨,如果价差扩大至1600元/吨以上,建议止损。

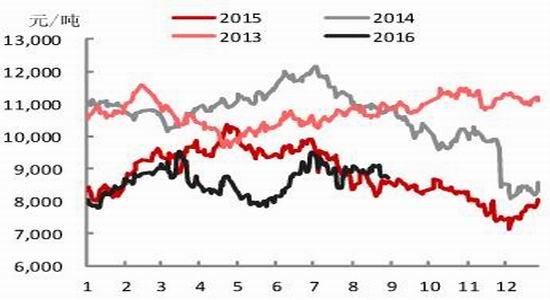

图表13:LLDPE价格波动并无明显的季节性规律

资料来源:Wind,东证期货研究所

图表14:LLDPE与PP价差变动

资料来源:Wind,东证期货研究所

7、风险提示

近期油价波动剧烈,聚烯烃价格也将受此扰动。此外,聚烯烃装置运行状态变动较多,故障停车可能引发货源偏紧的炒作,提醒投资者关注装置动态。

东证期货 杜彩凤

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。