油脂油料2016年中期投资策略

持续跟踪我们报告的读者应对我们的策略有所熟悉:2016年初的年度报告中推荐YP的缩小,而后在4月初推荐买粕抛油策略,并在7月初建议平掉。我们的策略是基于基本面研究能够形成强弱对比,规避宏观的短期波动,并持仓周期较长,但小于半年。时至7月上旬,我们的中期报告出炉。这期报告的背景是大豆因为旧作因素的牛市走到拐点,新作正面临非核心生长期的良好天气压制。从驱动而言,大豆的利多已经很难寻找,旧作也即将尘埃落定。而棕榈油也进入增产增库存的季节周期。我们能看到大豆和棕榈油的基本面在短期内是相对宽松的。

我们的中期报告以市场上常见的一份植物油全球年度平衡表开始。单位:百万吨。

资料来源:USDA,招商期货研究所

这份平衡表显示2011至2015年,全球油脂库存消费比走低,同时价格也持续走低。为何会出现这种情况?为何大豆市场基本遵循价格与库销比反向?价格与供需反向的原因常见解释有:成本估值问题(比如过剩产业,成本坍塌)、产量不代表真实产能(实际供应能力,产量是根据需求调整的)、表需不代表真实需求等。但是这几种解释都难自圆其说,尤其在年度上。成本坍塌可以在过剩产能的情况下,利润高企来加大供应;下行周期里产能问题的产量是根据需求调整的,产量降速也是低于需求降速;表需的意思是没有形成库存的那部分需求,其实也是实际需求。后文我们就围绕这个平衡表,来看下整个油脂的价格驱动力在哪。

吨:蒲式耳=36.9:1

吨:短吨=1.102:1

磅:公斤=0.4535924:1

加仑:立方米=1:0.0037854

生物柴油密度:0.88吨/立方米;美国玉米乙醇密度:0.789吨/立方米

一、平衡表外疑似影响植物油价格的外生驱动

市场上对油脂价格与库存消费比同向变动的原因解释有几个:

1:大豆价格对油脂造成估值影响,并认为大豆价格是外生变量。

2:原油价格对油脂造成估值影响,并认为原油价格是外生变量。

3:低价刺激需求,导致表需比真实需求大。实际需求的量应比较小。

4:植物油的工业属性需求预期受宏观影响,宏观是外生变量。

5:棕榈油产量是个产能问题。

针对这几种观点,我们尝试分析。逻辑是这些外生驱动如果能大部分表现在平衡表里,实际影响了供需,且有数据可以证实,其就不能作为解释油脂价格与库存消费比同向变动的原因。

1、大豆

我们先看下大豆产量与豆油产量之间的关系。

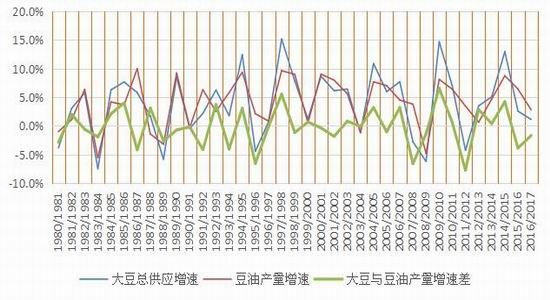

图1:全球大豆与豆油产量增速

资料来源:USDA,招商期货研究所

从图1能看到,豆油的产量增速与大豆的年度供应量增速相关性极强或者说是线性的,但增速差并不稳定,体现在“平滑”上:大豆减少时,豆油减少速度比大豆慢,大豆增加时,豆油增加速度比大豆慢。即增产年增速差往上,减产年增速差往下。

粕和油是大豆的副产品,基本是同时生产的。豆粕和豆油的产量增速经过图1数据源核实,两者的增速差在0左右正负0.9%波动,很窄幅。同样供应增速下,为何会出现油粕比的剧烈波动?因为豆粕作为占绝对比例的蛋白,同品种对其影响小,而豆油只是植物油中的第二大油,当大豆产量出现剧烈波动时,油脂这端会受到外部棕榈油的影响,棕榈油相对稳定时,其实也是平滑了油脂的整体供应波动。所以会出现在棕榈油无大波动的多数情况下,大豆上涨时,粕会比油强;大豆下跌时,粕会比油弱。这里面我们考虑过豆粕与大豆比价的问题,波动也不小,这主要受到油脂整体供需导致的价格影响。

不管是从大豆产量和豆油产量的线性关系,和油粕比的波动原因,我们都能看到大豆对油脂的供需实实在在产生影响,尤其是表现在产量上。而这些产量的变化会表现在平衡表上,大豆也就被内生化了。故而,我们基本可以排除大豆对植物油的估值影响。

2、原油

连接植物油与原油的纽带是生物柴油,我们选取较少受到政策波动影响的地区:印尼和阿根廷来看是否原油价格对植物油产生了供需上的影响。

印尼:图2的公式是CPO价格+125加工费+41运费-(原油每吨价格+103加工费)

图2:毛棕榈油制生物柴油成本减原油制柴油成本(单位:美元/吨)

资料来源:Bloomberg,招商期货研究所

我们对目前可统计的印尼生柴月度产量与图2的植物油原油价差做下对比。

图3:印尼生柴产量与毛棕制生柴减原油制柴油成本对比(单位:美元/吨,百万吨)

资料来源:Bloomberg,招商期货研究所

图3中白线为价差(右轴),黄线为产量(左轴)。

印尼的生柴数据需要留意其背景:2013年欧盟对印尼生柴实施反倾销制裁。2015年2月后实施有关税收入基础上的大规模补贴,并追溯到年初实际上刺激了后面的产量(这某种程度上导致了2015年四季度印尼的高库存)。故而2013年和2015年2月以后的数据受到政策的影响很大。我们看到2014年的产量数据与价格成反向关系。也就是这个极值(0以下不需要任何补贴生产后若能销售即有利润)下,原油价格对植物油的供需产生了影响。

数据更为全面的读者可做下更长周期的对比。

图4:阿根廷生柴产量与毛豆制生柴减原油制柴油成本对比(单位:美元/吨,百万吨)

资料来源:Bloomberg,招商期货研究所

图4中白线为价差(右轴,阿根廷FOB毛豆油计算,与实际生产用毛豆油成本价差难以估算,但不影响整体趋势),黄线为产量(左轴)。

阿根廷生柴的数据更全面些,2013年开始,生柴产量与价差的反向关系更明显。在低价差时,生柴产量暴增。因为阿根廷豆油的生产有季节性,一般是2/3月为产量低点,5/6月为产量高点,以后慢速下降。生柴上也体现出了这种季节性。因为价差的拉开,2015年和2016年的产量相比13和14年明显少了很多。

我们从图3图4中可以看到,原油对植物油的影响是能够直接反映到植物油的需求上的,这些产量的变化会表现在平衡表上,原油也就被内生化了。

3、低价刺激需求

低价刺激需求则需要看到不同价格周期里,需求增速的变化。并且能看到价格下跌需求上行。

我们还是先用USDA的全球油脂平衡表来看下需求的增速情况。

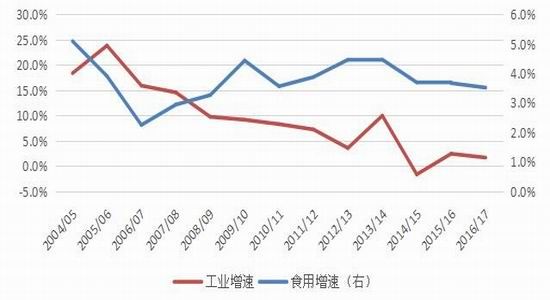

图5:USDA全球油脂平衡表消费增速

资料来源:USDA,招商期货研究所

工业增速是伴随着产能扩张的过程进行的,与价格的相关性在产能扩张前期是不存在的。也伴随着2010年之后全球生柴产能进入过剩,各国政策相对稳定后,消费增速开始与植物油原油价差出现相关性,整体看2010年以后都是吻合的,参考图2,图5中在2013年全年和2014年上半年,价差处于低值时,工业增速处于增长的状态。

食用增速在2008年之后稳定在3%-4%区间,2010-2012的需求增速上行是伴随价格下跌,2012-2015需求增速下行也是伴随价格下跌。这里面就难言相关性了。

整体而言,低价刺激需求是难以被证实的。

4、宏观影响

长期而言,所有大宗商品的波动趋于一致。商品价格也是宏观经济的一个指标,可以用来观测经济周期。我们根据CRB指数与植物油价格长周期内的波动来衡量。

图6:CRB指数与豆油价格对比(单位:美元/吨)

资料来源:Bloomberg,招商期货研究所

白线豆油现货价格(左轴),黄线CRB指数(右轴)。

其实把大多数商品放到这里和CRB对比,都会得到同样的对比效果。因为商品是一类资产,各自品种的供需差异表现在与CRB的差异上,如果把大豆价格放到这里会发现大豆价格在2011-2012年度并没有跟随CRB往下,而是持续往上并创造了历史新高。所以宏观的影响也必须是落实到供需上才会对价格产生影响,不管是因为预期恶化导致的实际需求减少,还是实在的投资减少,最终都会反应到每个商品的供需上。

宏观上我们不说太多。

5、产量的产能属性

产量和产能的问题在资源型工业品上表现的最为突出,能在产能利用率上看到端倪。商品埋在地上,需要多少可以挖多少就属于资源型商品。大豆是一次性供应,这与棕榈油连续供应还是有区别的。是否存在棕榈油表现出的供应并非真实供应能力?

我们从利润上看,理论上不该达到产能瓶颈。我们从季节性供应来看,在季节性减产周期市场仍是会出现供不应求的状态,也从侧面显示在目前年份产量即是产能。“产能利用率”在棕榈油上还处于高位,影响其“产能”属性的是因价格因素导致的化肥使用量,不过也是成本曲线上处于高位的种植园的影响大一些。

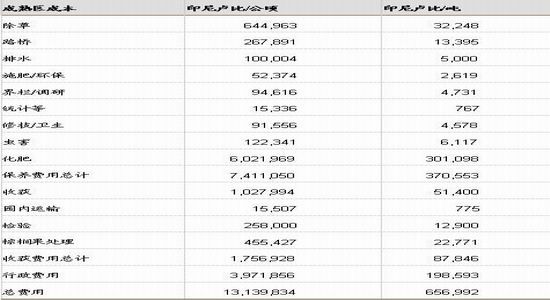

表1:2015年印尼成熟区棕榈油成本

资料来源:印尼棕榈园从业者,招商期货研究所

2016年7月8日印尼卢比兑美元:13172:1,FFB费用为:49.88美金/吨。按照20%出油率算(这里面把其他的粕和一部分油的收入剔除),加上10美金加工费,毛棕榈油(CPO)的成本为259.39美元/吨。这里面没有计算资本性支出、管理费用、未成熟区成本,印尼的土地是买入后,永久性占有(至少目前是),土地成本在一定程度上可以忽略。如果我们把资本性支出、管理费用、未成熟区成本加进去,CPO出厂成本不超过290美金/吨。

二、USDA的全球油脂平衡表有错误?

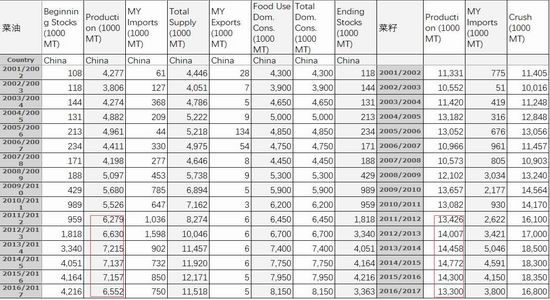

我们分析了市场的一些解释后,仍然不能解释为何价格与库销比同向。难道USDA平衡表错了?我们也可以分析下。先看中国菜油的供需,USDA是怎么表述的。

图7:USDA关于中国菜油供需的描述(单位:千吨)

资料来源:USDA,招商期货研究所

图中,菜油产量来自菜籽压榨,而菜籽产量是有问题的。我们可以根据市场上普遍调研的情况重新做一遍这个平衡表。我们从2008年开始。

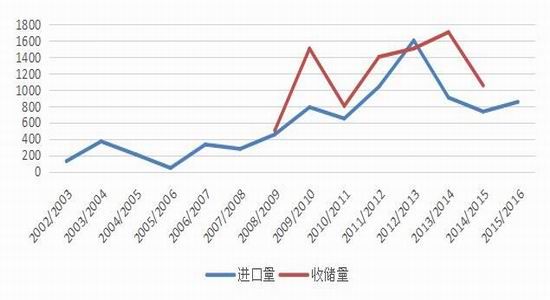

图8:中国菜籽临储收购(按菜油量统计)与菜油进口量(单位:千吨)

资料来源:USDA,海关总署,天下粮仓,招商期货研究所

我们可以把菜油的年度结转库存近似为临储库存,尤其在临储库存高企的年份,市场库存的边际变动相比临储库存是比较小的。那我们的消费就可以通过期初临储库存+国内压榨(国产+进口)的菜油+进口-期末临储库存-出口,这里可以看出因为进出口和库存数据相对可靠,所得到的消费数据就仅仅依赖于国产产量,消费变动也仅仅依赖于产量和抛储变动。

具体年份对应的国产菜籽产量,官方数据难以使市场信服。我们估算的也不代表或也难接近真实情况,只能从调整的数据去看不离谱的数据对平衡表会有怎样的影响。

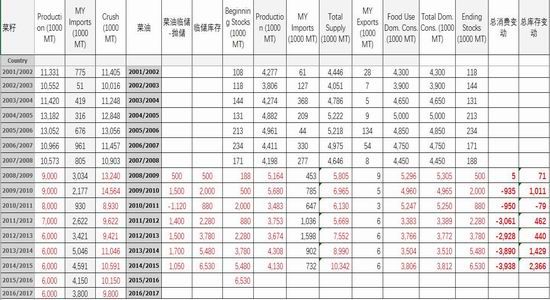

图9:中国菜油平衡表调整后(单位:千吨)

资料来源:USDA,招商期货研究所

图10:全球植物油库存消费调整后(单位:百万吨)

资料来源:USDA,招商期货研究所

图9的逻辑是中国菜油的平衡表是整个全球油脂的平衡表的一部分,其变动的时候(不调整进出口),其他油脂和国家并不会变动,故而中国菜油的消费和库存增量直接加到全球中就可以视为调整后新的平衡表。我们可以看到因为低估了中国的菜油库存和高估了中国的菜油消费,表现在库存消费比上面就是库销比被低估了。

这几年国际油脂的库存调整范围在100-200万吨之内,这波动几乎能被低估的中国的菜油库存变动所覆盖,同时因为高估了中国菜籽产量,也就是高估了消费,进而高估了全球油脂食用消费。

因为我们的数据是从08年调整,而08-11年之间的国产菜籽产量也是拍脑袋的。菜粕期货合约上市后,市场才关注国产菜籽的真实产量,也就是12年以后的数据可以根据近几年的评估来调整。

综上所述,我们可以通过调整中国菜油的平衡表来建立全球油脂的平衡表与价格涨跌的相关性或者说线性(库销比与价格反向)。

三、2016年四季度油脂展望

图11:从中印进口需求与产量博弈模拟供需(单位:千吨)

资料来源:MPOB,SEA,招商期货研究所

图12,参照厄尔尼诺历史(单位:千吨)

资料来源:MPOB,招商期货研究所

同时蛋白粕类与油脂的定价思路不一样,我们期待月度USDA报告给出指引,就16年四季度来说,产量端不超乎预期的背景下,因为旧作库存低加上竞争对手缺货的状态下,我们期待能有向上的事件驱动。

而油脂和蛋白都需要规避四季度宏观氛围,在目前还尚难看出端倪。

四、2016/17年油脂展望

分析油脂年度供需也是基于供应和需求的影响要素来定性分析。供应端:棕榈油产量、大豆产量、菜籽产量、其他小油种产量。需求端:食用端消费增速、工业端消费增速(植物油原油价差)。

表2:油脂供需

资料来源:USDA,招商期货研究所

根据平衡表的调整方法,中国抛储菜油只能以库存减少来表现到需求上:菜油的需求增加、其他油脂的需求减少,需求的整体蛋糕不变。所以我们可以把临储抛储看做供应,临储收储看做需求。

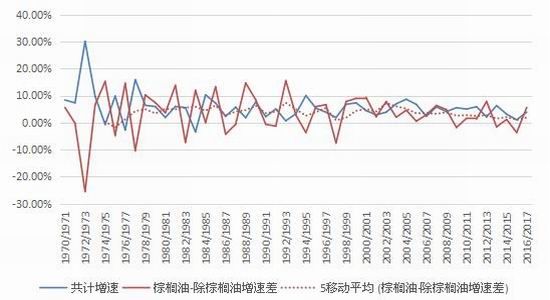

图13:全球棕榈油产量增速

资料来源:USDA,招商期货研究所

图14:全球棕榈油与除棕榈油外其他油种产量增速差

资料来源:USDA,招商期货研究所

图13显示的是棕榈油的产量增速,我们回溯菜油和葵花油的增速会发现其增速并不稳定,近30年来,葵花油和菜油总是在-10%和15%左右波动,5年中常有2年0以下增速。豆油维持30年的0-5%区间波动,棕榈油维持5%-10%的增速,厄尔尼诺年份除外。

图14显示的是低成本油与高成本油脂之间的产量增速差异,1980年代至20世纪初,棕榈油的产量增速相比其他油脂整体保持3%-5%的增速,08年之后增速下滑。这期间伴随着马来产能的逐渐饱和和印尼的后来居上并保持高速增长。低成本和高成本油种之间未看到明显增速差拉大之前,油脂供应端就不存在挤出高成本油的依据(这里面如果考虑菜油产量的高估,也不改变整体趋势)。16/17年的油脂供应端,可以参照98/99年度年至2001/2002年度之间,伴随油脂整体供应增速增加,增速差同时持续拉大(增速差的挤出效应只与供应端有关,与价格不应有相关性)。

招商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。