1、聚乙烯供需面分析

聚乙烯作为合成树脂的其中一个品种,其终端需求的变化可以从三个维度来理解:1、经济增长;2、经济结构的变化;3、终端制品原材料使用结构的变化。

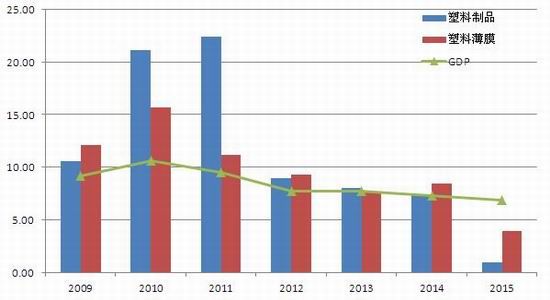

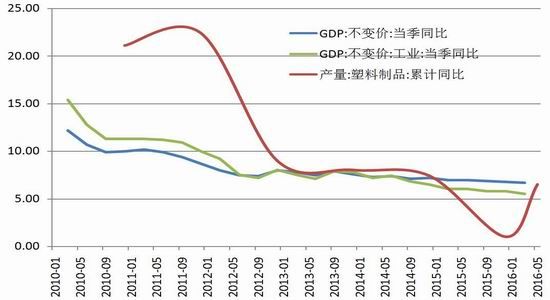

从塑料制品增速与GDP增速的比较来看,塑料制品增速大方向上与整体经济增速趋同,但摆动幅度相对较大。分时间段来看,2009-2011年塑料制品增速显著高于经济增速,2012-2014年则与整体经济增速贴合,2014年之后显著低于经济增速。这种增速的差异可归结为经济结构的调整。由图6可以看出,2010-2012年中国经济靠传统行业拉动,GDP工业增速显著高于整体GDP增速(GDP商业零售等传统行业增速也显著高于整体GDP增速),也正是在这个阶段塑料制品的增速显著高于经济增速。而2012-2014年GDP工业增速与GDP增速贴合,传统行业占经济整体的比例稳定,这个阶段塑料制品增速与经济增速趋同。2014年之后国家面临经济结构的调整,工业等传统行业在整体经济中的占比显著萎缩,塑料制品增速也显著低于经济增速。2016年1-5月受经济弱复苏带动塑料制品增速有所修复,但全年来看,经济结构调整仍将持续,传统行业增速仍将持续低于整体经济增速。2016年塑料制品增速评估为5%左右。

图1:塑料制品增速与GDP增速

资料来源:Wind,招商期货研究所

图2:塑料制品增速变化与经济结构调整有关

资料来源:Wind,招商期货研究所

在下游原料使用结构稳定的情况下,各合成树脂的需求增速应该与塑料制品的增速一致。但考虑到原料相对经济性的变化,各品种比例将有所调整。2014年底-2015年,聚乙烯在五大合成树脂中表现相对强势,同时PE新料-PE回料价差大幅压缩,价差结构发生系统性改变。价差结构系统性改变将引发原料间相互替代,但考虑到替代是长期过程,我们倾向于滞后考虑替代效应引发的需求增速变化。考虑到2015年全年聚乙烯相对其它合成树脂价格偏高,但相对回料价格偏低,二者影响相互对冲,2016年上半年综合评估认为聚乙烯需求增速与塑料制品整体增速评估值5%接近。考虑到2015年底以来PE新料与PE回料价差大幅扩张,边际上回料生产将有一定程度恢复,将2016年下半年需求增速小幅下调至4%左右。

图3:5大合成树脂价格走势

资料来源:Wind,招商期货研究所

图4:PE新料与回料价差

资料来源:Wind,卓创资讯,招商期货研究所

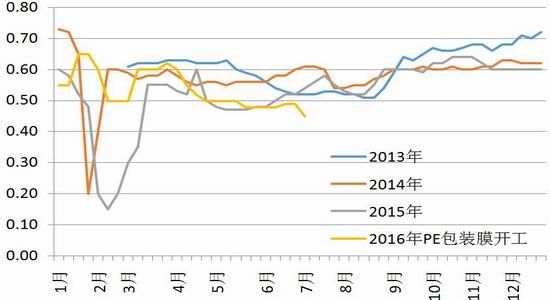

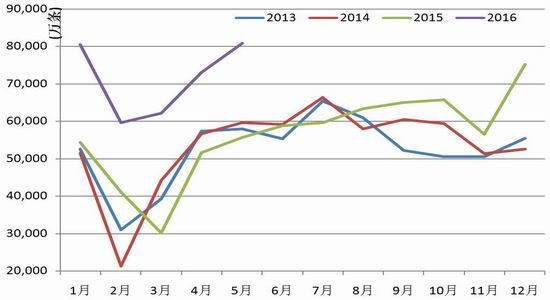

从季节性来看,下半年农膜需求将持续走好至11月,包装膜开工下半年也将呈现环比抬升的态势。6月原料价格大幅拉涨之后,农膜开工受影响较小,包装膜开工受到阶段性抑制,需等待终端需求实质性转好推升膜厂利润。

图5:农膜开工率

资料来源:卓创资讯,招商期货研究所

图6:PE包装膜开工率

资料来源:卓创资讯,招商期货研究所

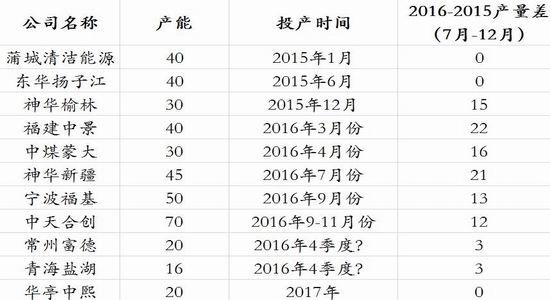

供应增长是三部分的叠加:1、新装置投放;2、已有装置检修差异;3、进口量的变化。

从新装置投放来看,2016年下半年能形成产量差的有4套装置,其中中天合创装置规模较大,但投放时间不确定性较高。2015年7-12月国内聚乙烯表需共1194万吨,新装置投放共形成53万吨左右的新增产量,导致4.4%左右的供应增长。

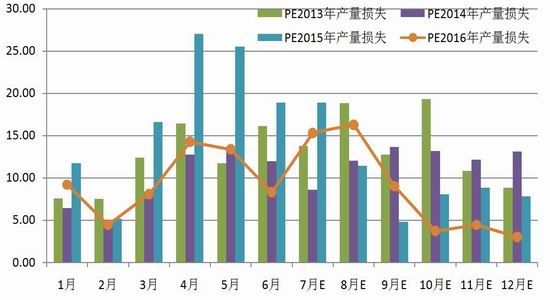

检修方面,2015年7-12月PE检修损失60万吨左右,2016年7-12月检修损失评估为52万吨左右。因检修差异导致的供应增量仅8万吨左右,导致0.7%的供应增长。

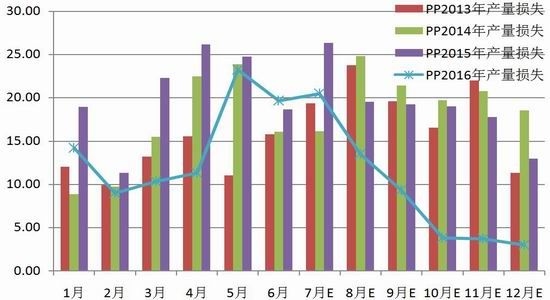

图7:国内聚乙烯检修产量损失

资料来源:招商期货研究所

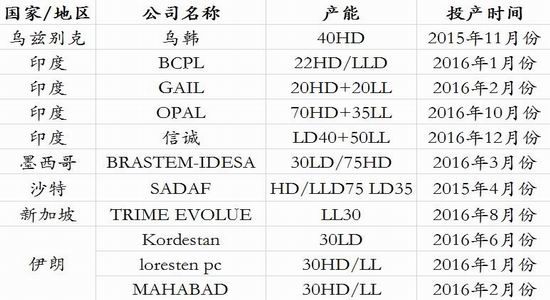

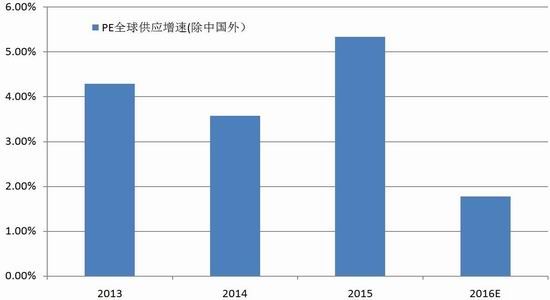

进口量方面,假定表2所示海外PE装置如期投放,按投产后第一年可释放70%产能估算,2016年这些装置可贡献226万吨产量,导致PE全球(除中国外)供应增长1.8%左右。考虑到欧美经济暂无大幅度塌陷风险,印度等新兴市场经济增速较高,2016年海外PE市场暂无较大的供应压力,难以对国内形成系统性的供应压力。但考虑到海外产能投放集中在下半年,4季度仍有可能出现进口放量的情况。2015年7-12月进口量为492.6万吨,2016年1-6月进口的同比变化为-4.6%。若不考虑进口冲击按-4.6%外推,则2016年7-12月进口量将同比萎缩23万吨左右,导致供应增速下滑2%左右。若假定4季度出现进口冲击,将4季度进口量增速调高至5%,则2016年下半年整体进口量与2015年同期持平。

表2:PE全球(除中国外)装置投放列表

资料来源:中石化[微博],招商期货研究所

图8:PE全球(除中国外)供应增速

资料来源:IHS,招商期货研究所

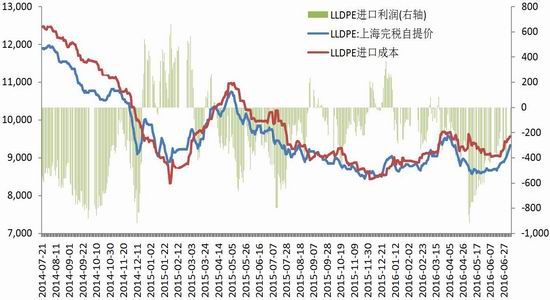

图9:聚乙烯进口利润

资料来源:Wind,招商期货研究所

2016年7-12月新装置投放与检修差共可导致5.1%左右的供给增速。若考虑4季度进口放量导致的供应冲击,则2016年7-12月供给增速将维持5%左右,且进口货放量形成的压力将集中在4季度,供给呈现前紧后松的局面。若不考虑进口冲击并以上半年进口量增速外推下半年进口量,则2016年下半年整体供应增速将压低至3%左右。

若假定4季度不存在进口冲击,则即便中天合创如期投放,4季度供应增速也较为有限,难以形成有效的供应压力。春节前去库存预计较为彻底,有较大概率出现2015年底的全产业链极度低库存情形。

表3:国内聚乙烯供需平衡表

资料来源:招商期货研究所,安迅思化工

估值方面,聚乙烯纵向估值仍处于高位,存在大幅度压缩利润的空间。

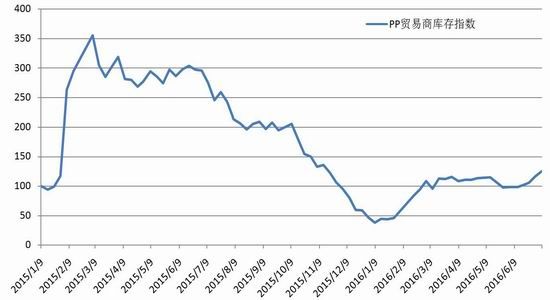

库存方面,2016年2季度聚乙烯去库存进度较为顺利,石化库存逐步降低,贸易商库存回落至绝对低位。3季度季节性需求旺季逐步启动后,社会库存仍将进一步降低,2016年底聚乙烯有出现超低库存的可能。从季节性上来看,聚乙烯9-10月棚膜开工启动前贸易商有

提前备货的习惯,2016年该现象并不明显,与价格提前拉涨抑制贸易商投机行为有关,后期仍有发生集中备货的可能。值得关注的是6月聚乙烯价格提前上涨势必引发产业链囤积部分隐性库存,以投机囤货与期现套形式存在,后期基本面预期波动或导致该部分库存反出现货市场,届时现货市场的实际承接效果需要关注。

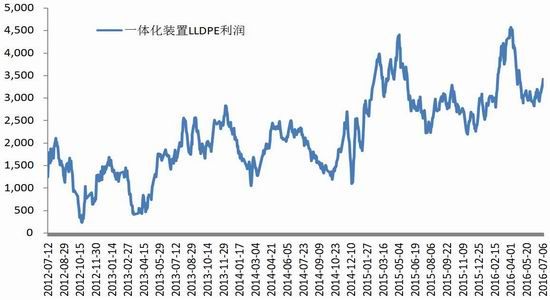

图10:PE油化工一体化装置利润

资料来源:Wind,招商期货研究所

图11:PE煤化工一体化装置利润

资料来源:Wind,招商期货研究所

图12:聚乙烯贸易商库存指数

资料来源:卓创资讯,招商期货研究所

2、聚丙烯基本面分析

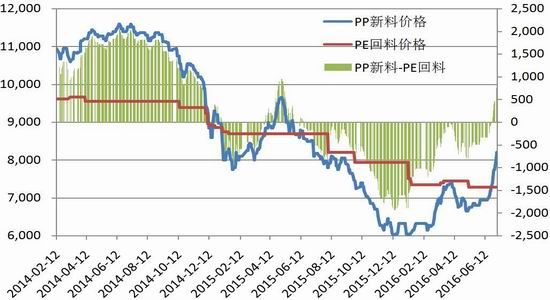

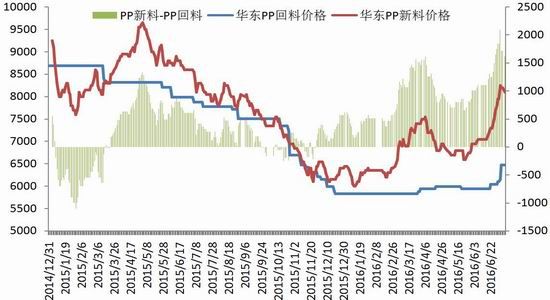

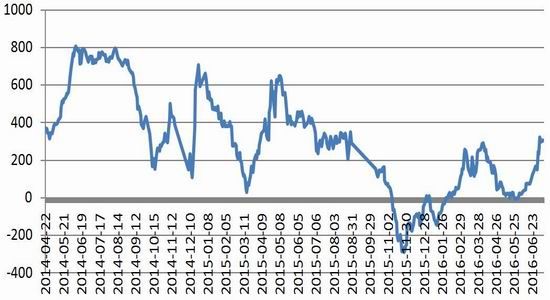

聚丙烯同样属于合成树脂材料的一种,其终端需求增速的评估同样需要从经济增长、经济结构调整、终端原材料使用结构变化三个维度来理解。2015年聚丙烯价格大幅下挫,在5大合成树脂中价格下跌幅度最大(图7),形成较强的相对价格优势。新料与回料价差方面,2015年PP新料不仅对PP回料价差大幅压缩,更重要的是PP新料长时间击穿PE回料支撑,在部分领域已经监控到PP新料对PE回料的替代。PP新料-PE回料的价差结构扭曲某种程度上解释2015年底以来PE新料-PE回料价差扩张后PE回料始终没有上涨的现象,有较大可能PE回料价格受到PP新料的压制。

图13:PP新料与PE回料价差

资料来源:卓创资讯,Wind,招商期货研究所

图14:PP新料与PP回料价差

资料来源:卓创资讯,Wind,招商期货研究所

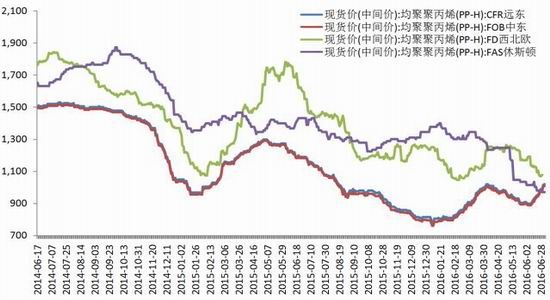

2015年中国聚丙烯装置密集投放导致国内价格相对全球价格大幅走弱,不仅人民币价格相对进口成本倒挂持续扩张,同时也拖累远东美金价格相对欧美价格大幅走低。跨区域价差结构的扭曲一方面持续挤出国内PP进口量,另一方面逐步引发PP以及PP下游制品出口放量。

图15:PP全球美金价格

资料来源:Wind,招商期货研究所

图16:PP进口倒挂情况

资料来源:Wind,招商期货研究所

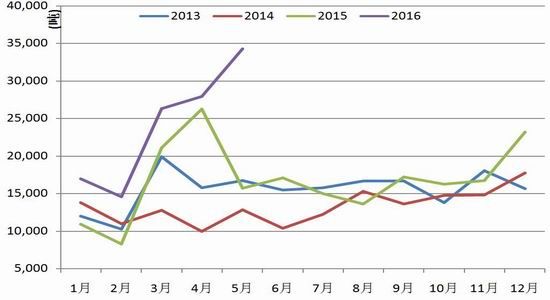

从PP出口量与塑编袋出口量可以看出,2015国内PP价格长时间低位对出口的刺激在2015年12月到2016年上半年显性化。以塑编袋为例,2016年上半年平均每月出口增加2.5亿条左右,按每条使用原料100克计算,仅编织袋出口可每月新增2.5万吨左右的PP需求,约2.5%的需求增长。注塑等其他制品领域虽无标准化数据,但可以认为偏低的原料价格有助于其形成较强的出口优势。

综合考虑到PP本身的出口增长以及下游制品的出口增长,以及PP对PE回料以及其它合成树脂的替代,2016年上半年评估PP终端需求在5%的塑料制品需求增速基础上增加4%,约9%左右。2016年上半年,欧美聚丙烯价格大幅下滑,PP进口倒挂幅度已大幅萎缩,在目前的估值下PP及其下游制品出口优势已经弱化,虽然持续时间仍不够长,2016年下半年PP出口以及下游出口带来的需求增长将相对弱化。同时,PP新料-PE回料价差以及PP新料-PP回料价差已大幅度修复,2016年6、7月的价格上涨过程中PP表现亮眼(见图7),PP相对其它合成树脂的价格优势已明显削弱,替代导致的需求增长评估也需要做一定程度的下调。综合评估PP及其下游出口优势弱化与替代需求弱化的因素,将2016年下半年PP终端需求增速下调至5%左右。

图17:PP出口量

资料来源:Wind,招商期货研究所

图18:塑料编织袋出口量(除周转袋)

资料来源:Wind,招商期货研究所

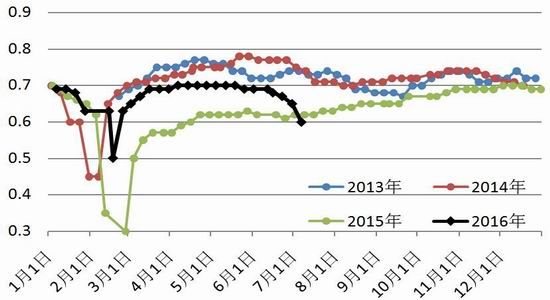

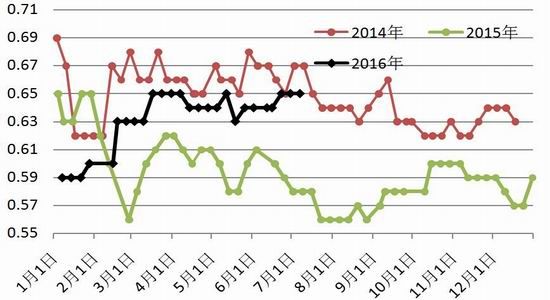

从季节性来看,PP下游需求遵循工业品的一般规律,春秋两季开工相对较高,但整体而言除春节前后开工较为平稳,季节性不明显。2016年6月PP价格大幅拉涨导致下游利润快速萎缩,有阶段性抑制需求的迹象,塑编开工率快速下滑体现得较为明显,8-9月以地产基建带动的工业品需求仍有可能带动塑编开工率回升。BOPP开工率表现较为强势,但有可能受到9月G20影响,部分工厂出现了提前赶工订单的情况,8-9月开工率有下滑可能。

图19:塑编开工率

资料来源:卓创资讯,招商期货研究所

图20:BOPP开工率

资料来源:卓创资讯,招商期货研究所

PP供应增速来自4个方面的变化:1、新装置投放;2、已投放装置检修差;3、进口量变化(该部分已较为稳定);4、粉料产量(粉料产量对生产利润敏感)。

考虑2015-2016年PP新装置投放,在假定装置如期投产的情况下,2016年下半年可新增实际产量100万吨左右。2015年7-12月PP表需(粒料+粉料)约为1158.6万吨,因此新产能投放导致的实际产量增长为8.6%左右。但需考虑到其中部分装置或难以如期投产。

2016年下半年PP检修差异导致的产量增长为60万吨左右,导致5%左右的产量增长。但需考虑到意外检修超预期的可能性。

表4:2015-2016年PP粒料装置投放进程

资料来源:招商期货研究所

图21:PP粒料装置检修产量损失

资料来源:招商期货研究所

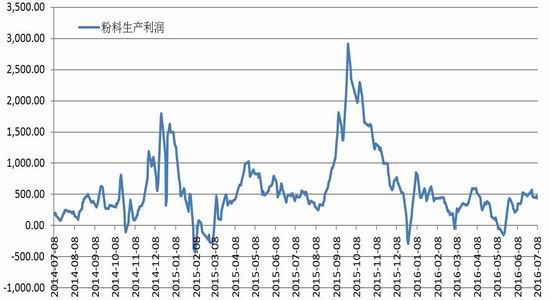

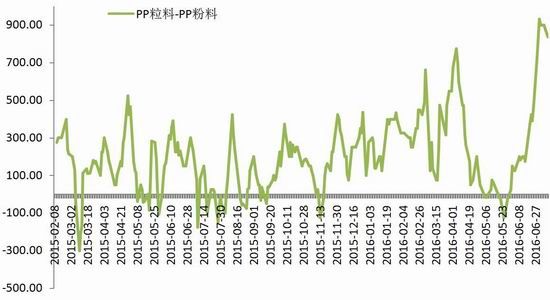

PP粉料生产对利润敏感。2016年6、7月PP价格大幅上涨,PP粒料-PP粉料价差拉开至历史高位,PP粉料利润扩张,PP粉料开工率也跟随生产利润持续走高。从历史数据看(图26),PP粉料开工率持续走高至70%左右即难以进一步提升,在当前估值下,可将2016年下半年PP粉料开工率评估调整至65%-70%。但需考虑到后期PP粉料开工率评估需跟随估值动态调整。

图22:PP粉料生产利润

资料来源:Wind,招商期货研究所

图23:PP粒料-PP粉料价差

资料来源:Wind,招商期货研究所

图24:PP粉料开工率

资料来源:Wind,招商期货研究所

综合来看,2016年下半年PP供给增速整体偏低,在需求增速评估为5%的情况下,流量层面供给压力不大。但需考虑到供给增速的评估包含了部分假定:1、新装置如期投产;2、意外检修不会大幅度超预期;3、进口量稳定(平衡表中按上半年增速外推)。其中装置投放不确定性较大,特别是4季度天气逐步寒冷,北方装置投放进程需要重点关注。另一方面,粉料开工受粉料生产利润影响较大,估值波动后粉料开工需做相应调整。

表5:国内聚丙烯供需平衡表

资料来源:招商期货研究所,安迅思化工,卓创资讯

PP供应来源较多,且成本曲线不稳定。具体来看,石脑油一体化装置与煤化工一体化装置利润较高,是成本曲线前端产能;PDH装置受益于丙烷价格偏低利润较高,暂时也处于成本曲线前端;外购甲醇MTO/MTP装置利润偏低是成本曲线尾端产能;PP估值压低后外购单体制PP粉料也可能成为成本曲线尾端产能。

目前PP纵向估值抬升至中等偏高水平,成本曲线末端产能出现盈利。2016年下半年,外

购甲醇MTO/MTP装置与PP粉料装置生产利润与开工情况需重点关注。需关注甲醇与丙烯单体环节价格与供需情况对以上两类装置开工的影响。长期来看,丙烷价格变动也可能导致PDH装置成为成本曲线末端产能。

图25:外购甲醇MTP到丙烯单体利润

资料来源:Wind,招商期货研究所

图26:PDH到丙烯单体利润

资料来源:Wind,招商期货研究所

图27:MTO制PP单吨甲醇加工利润(假定乙烯单体生产meg)

资料来源:Wind,招商期货研究所

库存方面,聚丙烯作为工业品遵循春节前后积累库存全年去库存的规律。从绝对量来看,目前聚丙烯库存依旧偏低,大幅低于2015年同期水平,但相对2016年底已有一定累积。2016年上半年,上游石化去库存进度较为顺利,目前仍保持偏低水平,贸易商库存始终未能有效降低,6月份出现库存与价格齐涨的情况,体现出对后市较为乐观的预期。2016年下半年若供给端增量兑现导致去库存不顺利,有较大可能2017年春节垒库将使供给压力显性化。若供给端增量兑现不足,例如出现装置投放延迟等因素,则2016年底有可能出现2015年底全产业链极度低库存的情形。

图28:聚丙烯贸易商库存指数

资料来源:招商期货研究所

3、聚烯烃投资机会展望

PE产业链高利润,估值是工业品里面的高地,但2016年因全球与国内装置投放不顺利叠加回料体量萎缩等问题,平衡表依旧没有恶化,2017年供给压力预期比较大。整个社会库存中等,但贸易商库存中等偏高,与期货盘面长时间平水或小幅升水导致库存显性化有关,目前线性贸易商库存已高于去年同期,但整体PE库存水平正常。

PP整体上今年的平衡表是比较好的,同比增速持续处于偏低位置。从目前情况评估8-12月也会延续这种状态。因渠道已逐步打通,PP以及PP下游的出口需求对估值比较敏感,如果把相对美金货的价差打出来出口会放量。产业链来看,目前每个环节都有利润,整体库存中等,但贸易商库存偏高,因期货长期升水交割标的形成堰塞湖。2017年仍存在装置投放预期。

建议择机做空L1705合约,若后期估值打压至过低位置,可考虑做多PP1701或L1701对冲。

招商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。