摘要:

出方案时间:2016年09月05日

交易标的: PP,LLDPE

交易头寸: P1701, P1705,LLDPE1701,LLDPE1705

交易策略:

1)激进型策略:单边配置PP空头

2)跨品种套利策略:多L,空PP;

3)跨期套利策略:多L01空L05;多PP01空PP05

交易周期:3-4周

开仓逻辑:

1.烯烃石化路径利润高估:下游现货成交偏弱,使得过高的聚合利润趋于下降,基本上现货市场不支持聚烯烃高价

2.烯烃市场供需: 检修预计9月中旬陆续结束,新增产能预计10月份有投产,供应紧张的市场格局得到改变,下游聚丙烯消费领域偏弱,聚乙烯消费稍强,可以作跨品种套利买聚乙烯空聚丙烯。

3.聚乙烯和聚丙烯下游消费领域利润下降

4.前期市场出现的聚烯烃持仓和仓单的矛盾得到缓解。

5.短期现货市场和经济预期偏强,支持多近月空远月的跨期套利

风险提示:

原油市场波动风险 , 9月美联储加息风险,煤化工项目投产风险

一、核心逻辑

原油市场供应端压力仍然较大,炼油厂需求受季节性因素影响持续下降,这种供应增长和需求下滑的矛盾将推动原油库存的增加,原油市场预计维持中长期的偏弱格局,聚烯烃生产利润高估。聚烯烃市场中,PP上游原材料丙烯价格较强,这也是由于市场检修导致丙烯供应缩减,这种情况预计到9月中旬将逐步结束,过高的聚合利润也面临回归。聚烯烃市场基本面仍然是偏弱的,下游市场开工情况较弱,聚丙烯市场的供应过剩的矛盾要大于聚乙烯市场,基于以上分析,我们建议采取中长期做空聚丙烯或者做多LLDPE,做空 PP的策略。另外市场预期新增投产将在年底或者2017年上半年,支持聚烯烃市场多近月空远月的套利。

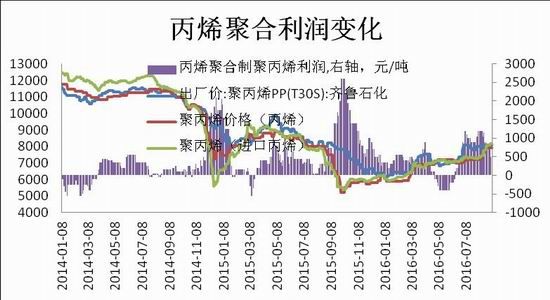

二、乙烯,丙烯制聚烯烃利润:聚丙烯利润高位,现货偏弱促使利润下降

9月5日国内丙烯价格在6700元左右,8月份以来价格上涨接近1000元,而聚丙烯价格基本维持不变,国内外采丙烯制聚丙烯价格在8170元/吨,聚丙烯T30S现货价格8100元/吨,丙烯制聚丙烯利润在400元/吨左右,整体生产利润从高位回落,后期仍存在挤利润的过程。

图表1:国内聚丙烯价格及聚合利润

数据来源:Wind资讯,永安期货研究院

乙烯韩国离岸价9月05日为1085美元/吨,进口乙烯制聚乙烯成本核算为9927元/吨,高于国内聚乙烯(线性)价格577元/吨,聚合利润在乙烯价格维持高位情况下趋于下降,聚乙烯现货市场偏弱将带动后期乙烯走弱。

图表2:国内聚乙烯价格及聚合利润

数据来源:Wind资讯,永安期货研究院

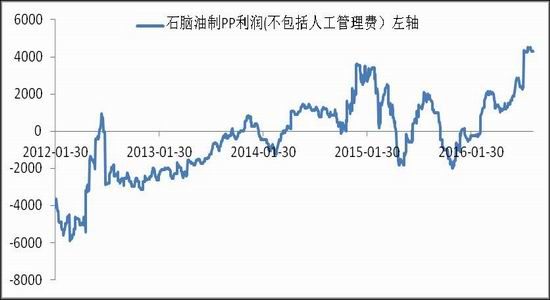

三 、聚烯烃产业链利润:油制聚烯烃利润偏高存在做空机会,下游消费利润分化

聚乙烯与聚丙烯市场生产利润随着烯烃市场价格的上升处于高位,煤制甲醇制烯烃利润如果加上生产的各项费用处在同期较低水平,这也抑制了煤制烯烃产能的过快投放,但项目的推迟时间不会太长,如果有新项目出现将会成为市场转弱的重要信号。

图表3:聚烯烃生产利润情况:油制烯烃

数据来源:Wind资讯,永安期货研究院

图表4:聚烯烃生产利润情况:煤制烯烃

数据来源:Wind资讯,永安期货研究院

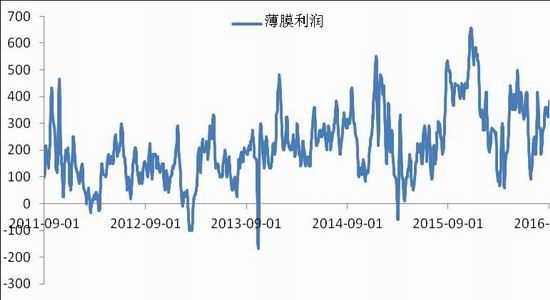

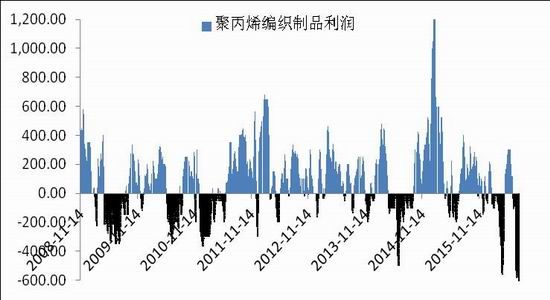

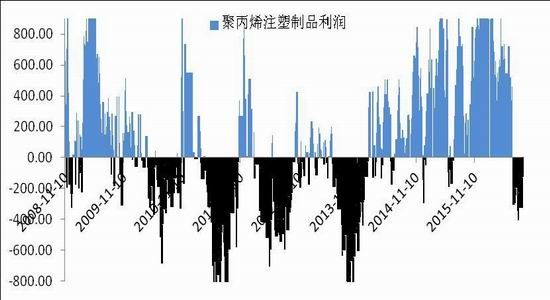

聚乙烯下游薄膜生产利润不断上升,聚丙烯下游编制制品,注塑利润偏低,整体终端消费品市场聚乙烯和聚丙烯利润的分化说明两个市场在消费上存在强弱分化,这也构成了当前市场上买聚乙烯抛聚丙烯的策略的主要逻辑。

图表5:聚烯烃下游利润情况:聚乙烯薄膜

数据来源:Wind资讯,永安期货研究院

图表6:聚烯烃下游利润情况 :聚丙烯编织注塑

数据来源:Wind资讯,永安期货研究院

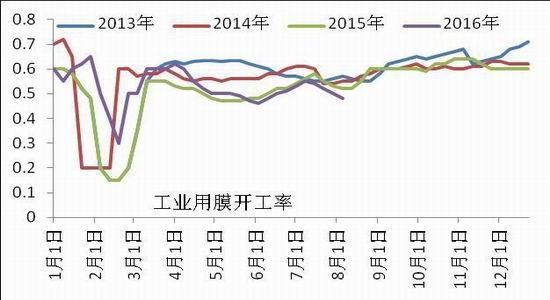

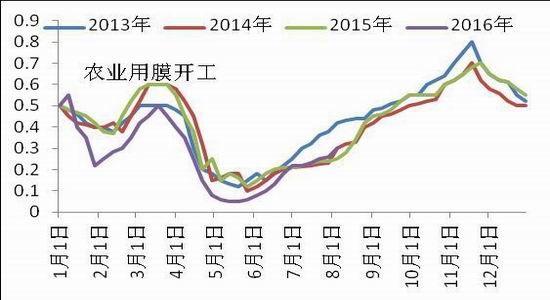

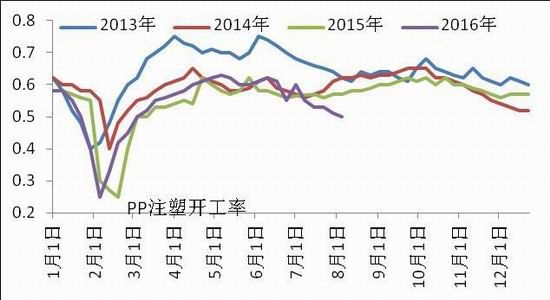

四 、聚烯烃市场下游消费开工率:聚乙烯季节性走强,聚丙烯偏弱

聚乙烯和聚丙烯下游市场开工率的季节性不同,聚乙烯市场第三季度到10月份整体下游开工处于上升,而聚丙烯开工季节性在下半年表现不明显,相反而是偏弱的市场,所以我们预计市场将出现在消费领域的分化,使得聚乙烯和聚丙烯市场的价差出现扩大,下半年我们预计聚烯烃市场整体是偏弱的,但是聚丙烯的表现要明显弱于聚乙烯市场。

图表7:聚乙烯下游开工

数据来源:Wind资讯,永安期货研究院

图表8:聚丙烯下游开工

数据来源:Wind资讯,永安期货研究院

五、聚烯烃装置情况:聚烯烃检修,转产和新增产能的情况

在下面的表格里我们分别列出了,检修转产和新增产能的情况

1)聚烯烃装置停产检修情况:8月到9月聚烯烃市场检修较多,但是在9月中旬之后市场检修陆续停止,产能重新释放。

表1:国内聚乙烯装置检修动态情况

表2:国内聚丙烯装置检修动态情况

2)新增产能情况:煤化工PP新增产能预计大幅高于LLDPE

四季度国内LLDPE新产能少,只有中天合创投产37万吨。

表3:国内聚乙烯市场新增装置预计进程表

第四季度PP新产能较多,包括神华新疆,中天合创,宁波福基和常州富德等共计205万吨,

新增产能的投放预计要明显高于聚乙烯市场。

表4:国内聚丙烯计划新增装置进程

产能变化总结:无论从国内检修还是转产来看,LLDPE的产能缩减速度要小于PP,但是从煤化工新增产能来看,后期煤化工项目制PP的产能要大幅高于LLDPE,新增产能的投放将进一步扩大塑料和聚丙烯之间的价差。

六、化工品市场策略总结

根据对聚烯烃市场的分析,我们倾向于有三个主要策略:

第一个策略:单边空聚丙烯的策略:前期市场对聚丙烯持仓和仓单的矛盾的交易逻辑已经改变,现在聚丙烯注册仓单迅速增加,持仓降低,现在现货市场成交清淡,并不支持市场高价,目前现货市场价格已经开始回落,下游聚丙烯消费利润偏低,这将影响中段较高的利润的维持,后期聚丙烯价格面临回归的需求。

第二个策略:多LLDPE,空PP的策略:从基本面逻辑上来看,主要是受下游消费开工率两者预计在10月份因为不同的季节性特征而出现分化,聚乙烯要强于聚丙烯,其次是新增产能的投放情况,第四季度聚丙烯要远大于聚乙烯,使得两者的产能差和价格差再次扩大。所以9月份以后用塑料来对冲聚丙烯空头的风险是一个合适的策略。

第三个策略:聚烯烃买近01合约抛远期05合约:该策略主要基于未来特别是第四季度和2017年上半年新增产能的投放和经济预期的影响,特别是聚丙烯市场上这个策略更容易获得较好收益。

永安期货 相超

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。