摘要

出方案时间:2016年9月5日

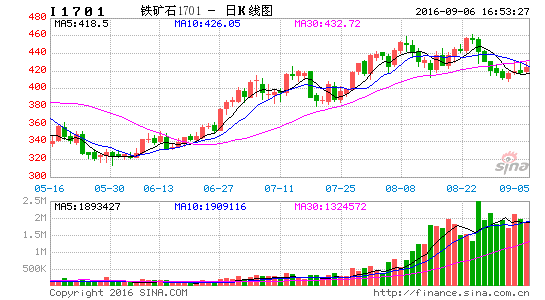

交易标的:铁矿石

交易头寸:I1701

开仓点:420-460平均建仓,平均开仓点在435元/吨

止损点:466元/吨

目标位:350元/吨

交易周期:1-2个月

开仓逻辑:

1、供给压力增大

2、钢厂提产空间有限

3、港口库存维持高位

风险提示:

1、金九银十远超预期

2、 宏观政策影响

一、供给压力增大

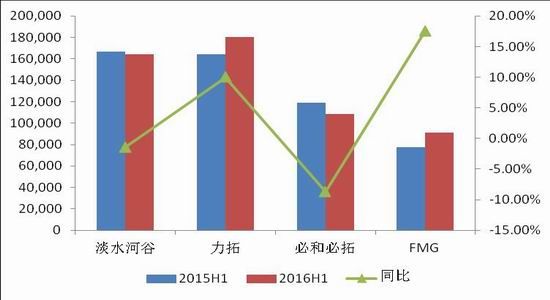

上半年来看,四大矿合计产量5.45亿吨,同比增长1725万吨即3.27%,其中力拓和FMG上半年产量同比提升较大,均在10%以上,VALE和BHP受samarco事件影响产量同比有所减少,按全年目标量计算,2016年四大矿产量预计在11.00-11.35亿吨左右,比去年增长4500-8000万吨。从上半年完成量来看,淡水河谷、力拓、必和必拓及FMG分别占47.64%、53.84%、40.52%和54.45%,下半年四大矿山仍有增量,后半年仍有增量释放。

图1:上半年四大矿山产量及增速

数据来源:Wind,永安期货研究院

上半年我国铁矿石进口量同比增加4100万,其中四大矿山增量为1700万吨,占比41.46%,澳巴中小矿山与四大矿山增量相同,澳巴外的中小矿山增量700万吨占比17.07%。四大矿山增量基本和市场之前的预期一致,不确定性来自中小矿山,从今年非主流进口量与普氏关系来看,当矿价升至50美金以上后,非主流供应的释放有加速的迹象。

图2:非主流矿月度进口量

数据来源:Wind,永安期货研究院

8月中旬以来,铁矿石发货量持续增加,截止当前累积增加近600万吨,澳洲巴西发货量均有增长。结合发货量与到港量来看,后期铁矿石预计到港量将持续增加,近期到港量下降的态势恐难以维持,港口供应整体压力将增大。

图3:铁矿石预计到港量与实际到港量对比

数据来源:Wind,永安期货研究院

二、钢厂提产空间有限

数据来看,1-7月我国累计粗钢产量4.66亿吨,同比增速从年初的-5.7%持续降至-0.5%。截止9月2日,全国163家钢厂高炉开工率为79.42%,环比小幅下降,但仍处于年内高位,接近5月高点81.22%。9、10月份来看,在高利润及旺季预期下,钢厂生产积极性仍然旺盛,但据我们调研来看,钢厂目前多数已经处于开工饱和状态,继续提升空间较为有限,对于矿石的需求支撑环比很难再有增量。

图4:粗钢产量及高炉开工率

数据来源:Wind,永安期货研究院

目前状态下,钢厂仍有部分盈利空间且对需求有所期待,故对矿石进行随采随用策略,但受资金影响,很难有大规模囤货补库行为,而一旦需求端不及预期或利润压缩,钢厂会再次倾向于压矿石价格来降低成本。

三、港口库存维持高位

库存环节来看,7月29日港口库存达到10864万吨的高位,接近14年高点,近几周受到货减少影响库存缓慢下降,截止9月2日最新库存为10424万吨,虽有下降但绝度量仍庞大,港口高库存下钢厂采购比较偏谨慎,60美金以上采购的意愿并不强,而高库存下贸易商自身报价也难有起色,高库存对矿石价格整体仍是压力。

图5:铁矿石港口库存

数据来源:Wind,永安期货研究院

永安期货 张丽丽

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。