摘要:

出方案时间:2016年09月05日

交易头寸: M1701,P1701,Y1701

交易策略:

1)逢高抛空豆粕:M1701

2)逢低买入油脂:P1701,Y1701

3)买油抛粕:M1701,P1701,Y1701

交易周期:9-11月

开仓逻辑:

1.美豆单产调增预期,供应增加,丰产压制价格;

2.美豆需求预期放的较高,有调降的概率;

3. 11月尚未进入南美大豆生长关键期,种植期的炒作因素或难以改变供求实际结构,难有趋势性上涨;

4、豆粕由于美豆丰产预期压制,国内库存消费比9月-11月较之8月开始回升;

5、马来棕榈油预期产量或不达预期,供应同比收缩;马来西亚棕榈油10月份之后产量呈现季节性下滑。

6、国内棕油进口倒挂,进口量低,低库存支撑期货价格

7、四季度国内油脂逐渐进入需求旺季

风险提示:

季节性收获低点出现之后,美豆容易出现反弹,抛空豆粕注意把握节奏;

一、9-10月份行情走势的关键点在于美豆单产给予指引

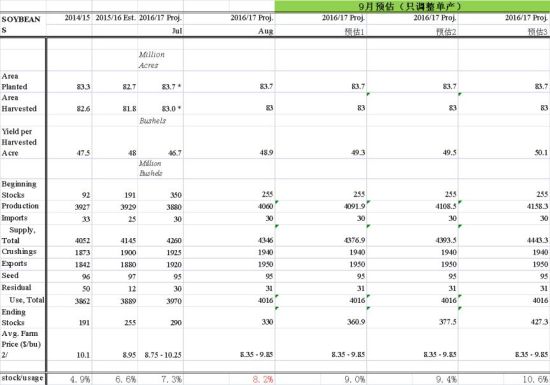

美国丰产预期显现。USDA8月份报告中,美国农业部已将新季大豆单产提至48.9蒲式耳,明显高于去年48蒲式耳,也处于历史新高水平。市场目前在等到9月份的美国农业部公布的单产数据。

目前,已经陆续有机构对9月份的美国大豆平均单产给出了预估数据, 其中PROFARMER预计49.3蒲式耳/英亩, INFORMA预计49.5蒲式耳/英亩,FCSOTNE预计50.1蒲式耳/英亩。

在9月报告公布之前,市场已经在交易高单产的预期,市场交易商预期盘面已经在交易50蒲式耳/英亩的单产。

因此接下来行情的关键点是关注9月12日农业部报告中单产具体数值是多少,来判断盘面是阶段性见底还是继续下挫。

数据来源:USDA,永安期货研究院

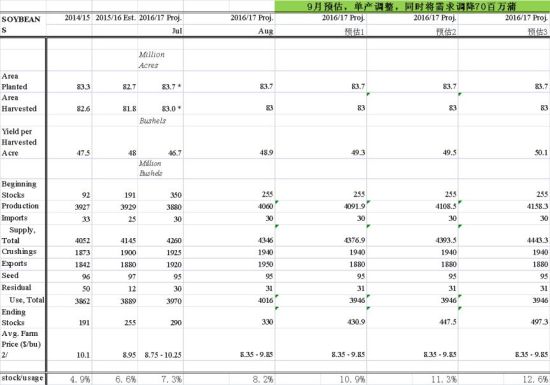

二、美国农业部新作需求调增较高,市场预期存在调降的可能性

由于阿根廷16年4月份发生的洪涝以及巴西货币升值,南美的出口需求受到抑制并部分转向美国,因此美国不断地调增新旧作的出口数据。考虑到中国国储豆的抛售问题,市场预期中国新作大豆进口量或不及美国农业部预计的8700万吨。目前市场较中性的预期值为下调200万吨左右。

数据来源:USDA,永安期货研究院

数据来源:USDA,永安期货研究院

三、从统计角度分析美豆的价格

结合上述的预估的9月份的美豆库存消费比,从统计分析角度考虑,不考虑其他扰动因素,美豆库存消费比和美豆主力连续合约存在高度的负相关性,相关系数为-81%。

结合上述预估的美豆库存消费比进行回归分析之后,发现目前美豆主力连续合约9月2日的收盘价格为952.4美分/蒲式耳,基本上交易了调高单产至50.1蒲式耳和调降需求70百万蒲,在农业部报告前,盘面对利空进行了充分的释放。因此需要关注农业部在9月的报告中单产的数值,阶段性注意交易节奏的把握。

9月12日报告前的推论:

判断如果单产低于50.1蒲式耳/英亩的话,那么基本利空已经消化,盘面短期容易见底反弹。

判断如果单产大于50.1蒲式耳/英亩的话,那么盘面可能还会有下行压力。

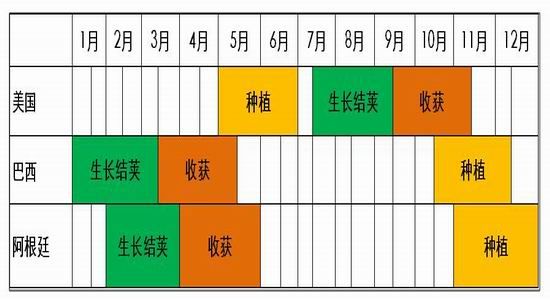

四、11月尚未进入南美大豆生长关键期,炒作因素或难以改变供求实际结构

11月主要处于巴西和阿根廷的种植季节,市场会对种植面积和种植进度存在阶段性炒作预期,盘面或存在反弹因素。

不过美国农业部对16/17年度巴西和阿根廷大豆产量预估情况是同比增加。其中巴西同比增加650万吨,阿根廷同比增加50万吨,对南美的新作供应预期仍然是增加的

天气对大豆的影响更为重要的时间点在大豆生长结荚期,一般在17年1季度体现。因此在产量和种植期间没有出现实际性改变供求的情况下,预期如果产生炒作因素的话,盘面的上行仍是定义为反弹,难以出现趋势性上涨。

数据来源:USDA,永安期货研究院

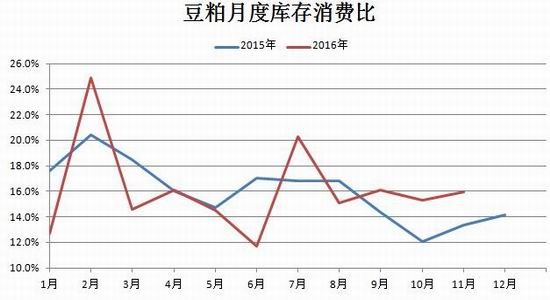

五、国内豆粕9-11月库存消费比较之8月环比回升

国内大豆到港量9-10月份降低,11月份回升。天下粮仓预计2016年9月份国内各港口进口大豆预报到港91船586.4万吨, 10月份最新预期在570-580万吨,仍处于低水平,11月份开始重新回升,11月份最新预期700万吨。

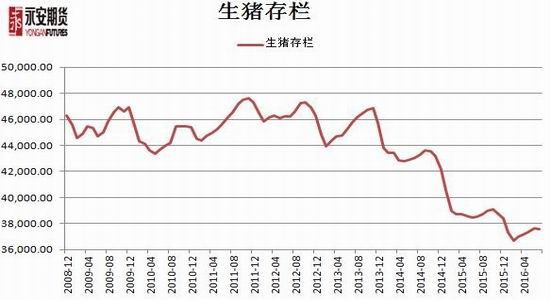

国内生猪存栏环比降低,需求支撑因素减弱。农业部数据显示,2016年7月份4000个监测点生猪存栏信息显示,7月份国内生猪存栏量小幅下滑,较6月份减少0.1%,较2015年7月份同期减少2.4%,2016年7月份国内能繁母猪存栏量较6月份减少0.2%,较2015年7月份减少3.2%。7月份生猪出栏量下降主要是受洪灾影响,南方部分灾区生猪提前出栏,另外,环保拆猪场也对存栏量产生一定影响。生猪存栏同比数据由涨转跌, 对蛋白的需求存在压制,从而容易拖累其价格。对国内豆粕供需状态分析,发现国内豆粕9-11月的月度库存消费比,其中9月较之8月份环比上升,10月环比下降,11月环比上升,基本维持在15%-16%区间窄幅波动,因此预判期货价格在9-11月或容易陷入窄幅的区间震荡中。

数据来源:中国农业部,天下粮仓,永安期货研究院

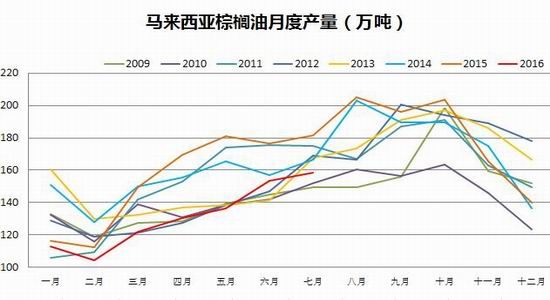

六、马来棕榈油预期产量或不达预期,供应同比收缩

从马来西亚棕榈油局公布的数据看,马来西亚1-7月产量总计为917万吨。

参照2007年到2015的数据,往年1-7月的产量基本完成全年产量的51%-55%,如果今年继续维持在这个比例区间内的话,那么推算马来西亚今年的产量为1668-1807万吨的区间,较之去年减少189-328万吨。 由于受到去年厄尔尼诺现象的滞后的影响,16年马来西亚棕油增产或不及预期,这对马棕油价格存在支撑因素。

七、马来西亚棕榈油10月份之后产量呈现季节性下滑。

从2007年马来西亚产量数据看,马来西亚产量基本在10月份会见到高点,然后呈现季节性下滑,并于2月份见到产量低点。马来西亚10月之后,供应压力减少,马来西亚棕油盘面价格存在支撑。

数据来源:MPOB,永安期货研究院

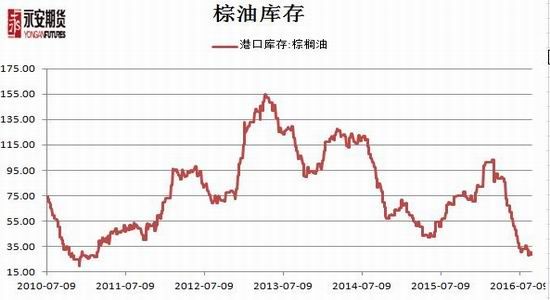

八、国内棕油低库存支撑期货价格

由于棕榈油外围价格强势,内外盘严重倒挂,进口利润处于负值,棕榈油进口量受到抑制,导致国内棕榈油供给量降低,库存快速下滑。截至9月2日全国港口棕榈油库存量30.68万吨,较上月同期的29.1万吨增1.58万吨,增幅5.4%,但远低于5年平均库存72.70万吨。港口库存虽略有回升,但仍处低位,货源极为紧张的局面缓解时间比预期的要迟。同时由于货源紧张且货权集中使得国内棕榈油基差处于高位,目前华南的现货比09合约高出100元。

另据市场预计,8月和9月棕榈油到港量将明显增加,两个月棕榈油进口量约为90万吨,基本满足消费需求。此外,货源极为紧张的局面最快在9月上旬以后才有望初步缓解,库存料止降回升,但是回升幅度有限,低库存对棕榈油价格存在有利支撑。

数据来源:wind,永安期货研究院

九、结论

逢高抛空豆粕:从目前的预估数据看,美豆是一个大供应的预期,同时,美豆的需求预期放的很高,市场对高需求抱有怀疑的态度下,在这种情况下,行情上涨会遇到重重阻力,不过盘面已经对利空进行不断的释放,在9-10月份季节性规律看容易出现收获期的低点。因此预期9-11月份盘面交易出收获期低点之后,盘面会陷入区间震荡走势。在11月尚未进入南美大豆生长关键期,种植期的炒作因素或难以改变供求实际结构,难有趋势性上涨; 以及国内豆粕库存消费比9月-11月较之8月开始回升,因此逢高抛空豆粕。区间上方阻力预计压力位置:美豆11月合约上方1020-1100美分/蒲式耳的区间阻力重重。 国内豆粕1701合约在2950-3100元/吨区间阻力重重。在季节性收获低点出来之前,可以反弹沽空;等待收获低点交易出来之后,逢反弹贴近区间上沿抛空操作。

逢低买入油脂:由于美豆丰产预期,对美豆仍是区间震荡思路,以及中国菜油抛储预期,对国内油脂的大方向仍然是区间震荡思路。不过考虑到马来棕榈油预期产量或不达预期,供应同比收缩;马来西亚棕榈油10月份之后产量呈现季节性下滑。国内棕油进口倒挂,进口量低,低库存以及四季度国内油脂逐渐进入需求旺季,因此逢低买入油脂。其中大连棕油1701合约震荡区间预计为[6018-6658]元/吨,棕榈油震荡区间为[4776-5824]元/吨,逢低买入油脂操作。如果马来西亚棕油产量和库存增幅不及预期,外围棕油强势,那么买入棕油为主。如果马来西亚棕油产量和库存超乎市场预期,外围棕油转势,那么可以将油脂的多头从棕油转为豆油。

买油抛粕:考虑到棕油目前外围供应预期偏紧,同时10月份之后容易见到产量高点。国内棕油目前仍是低库存高基差的状态。而四季度进入油脂的需求旺季,油脂有支撑且有上行动力。国内豆粕由于美豆丰产预期压制,国内库存消费比9月-11月较之8月开始回升,后期豆粕上冲动能不足。

永安期货 吴小明

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。