摘要

从宏观面来看,当前,经济增速存下行压力并未减轻,但央行[微博]再次暂缓降准降息致使市场预期落空。而且,施工中的房屋面积增速在短暂回升之后重回下降通道,对钢材、铁矿石的需求拉动作用不及预期。另外,在当前的消费淡季,市场对“金九银十”过于乐观,预期难免落空。从供求的角度来看,由于目前钢材的日均产量已经处于历史高位附近,下半年不大可能继续大幅增加,铁矿石的需求端难以继续发力。而供给方面,港口库存继续增加,矿商巨头产量维持在高位且有不断增加之势,供给方面越来越有可能成为价格下跌的驱动力量。在成本方面,国际主流矿商的生产成本处于不断降低的过程,成本支撑作用在减弱。从铁矿石周期性走势来看,过去6年中,有4年价格在9月发生下跌。另外,过去8个月中形成的熊市大三浪反弹面临结束风险,反转形态很明显,空头随时有可能会发力。总体来看,在多重力量驱动之下,9月铁矿石的价格在大概率上将是震荡下行格局。

操作策略

对于I1701合约,可待价格反弹至430-445元/吨附近轻仓做空,作为中线做空策略的底仓,如果价格有效跌破408元/吨,可在加仓一次。在之后趋势不断的发展在过程中,遇短线反弹再加仓一次。目标价位在340元/吨。如果价格向上有效突破了460.5,则止损离场,后市等待机会再进场。

一、行情回顾

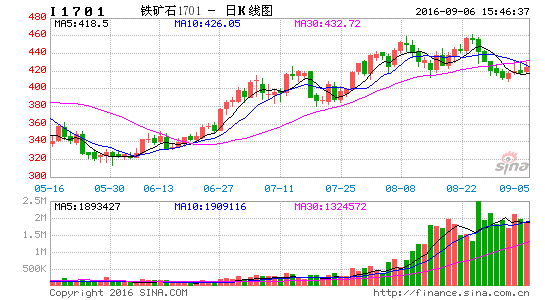

在过去的一个月中,铁矿石总体呈现高位震荡走势,震荡区间比7月上了一个台阶。从图1可以看到,进入8月之后,铁矿石1701合约突破7月的高点,但涨势非常缓慢,总体维持震荡上行走势。8月9日出现第一轮比较大幅度的回调,最低跌破7月高点的支撑。8月15开始,价格强劲反弹,最高触及460.5,突破了8月上旬的高点。但从8月24日开始,价格急转直下。

图 1:铁矿石1701合约走势回顾

数据来源:文华财经、恒泰期货

在5月份大幅下跌34.3%之后,铁矿石1701合约在6月至8月下旬的一段时间里,又再次大幅上涨47.4%。在经历了跌宕起伏的半年多时间之后,铁矿石又连续出现了大幅下跌,而且是在创了近期新高之后,行情走势面临巨大的不确定性。

二、宏观面利空铁矿石

(1)民间固定资产投资增速继续下滑,经济增速下行压力不减

进入2016年之后,固定资产投资增速下滑速度加快,其中民间固定资产投资增速已经由年初的近10%的增速跌至2%左右。从图2可以看到,最近几年,固定资产投资增速一直处于下降通道。进入2016年之后,固定资产投资增速加速下滑,民间固定资产投资增速更是出现前几年未曾出现的大幅下降局面。

图 2:民间固定资产投资增速加速下滑趋势并未扭转

数据来源:Wind、恒泰期货

固定资产投资增速的下滑一方面说明,投资者对未来的信心在减弱;另一方面,由于投资是国内经济增长的“三驾马车”之一,缺少了投资的拉动,经济增速势必将进一步下滑,对商品的价格构成负面影响。

(2)央行暂缓降准降息利空黑色商品

8月24日,央行春节后首次启动14天期逆回购操作。央行的动作显示为了更好的平稳机构流动性预期以及增加央行公开市场操作的灵活性,避免在流动性紧张的时候被动下调法定准备金率从而释放政策宽松的信号。8月24日,中国央行在公开市场进行900亿元7天期逆回购操作,500亿14天期逆回购。上次14天期逆回购是今年2月6日,利率2.4%。另外,公开市场当日有1000亿元7天期逆回购到期。

总的来说央行开展14天逆回购操作,既体现了央行对债市高杠杆的担忧,也表明了维持流动性平稳的意愿。8月24当日,当市场预期降准降息破灭之后,在一定程度上造成当天银行间市场出现“钱荒”。央行暂缓降准降息利空包括黑色板块商品在内的商品市场。

(3)房地产也是风险发源地

国家统计局7月公布的经济数据并不如预期乐观,特别是与黑色产业链密切相关的房地产数据,出现了较为明显的下滑。房地产市场景气程度的下滑很有可能成为未来一段时间黑色板块商品的主要利空因素。而且,“金九银十”很有可能不及预期,预期的落空也利空黑色板块商品。

图 3:施工中的房屋面积继续下降

数据来源:Wind、恒泰期货

从图 3 可以看到,最近半年多来,施工中的房屋面积在 2 月份大幅反弹之后,延续了之前持续了两年的下降趋势。很显然,即使房价大幅上涨,但房地产市场对钢材的需求并没有出现明显的改观。而且,由于当前是消费的淡季,9月份在杭州举办G20峰会,环保督查导致供需两弱。但是,当进入9月份之后,“金九银十”的终端消费实际情况可能不如当前的预期。

综上所述,在9月,经济增速存下滑压力并未减轻,但央行再次暂缓降准降息;而且,施工中的房屋面积增速在短暂回升之后重回下降通道,对钢材、铁矿石的需求拉动作用不及预期;另外,在当前的消费淡季,市场对“金九银十”过于乐观,预期难免落空。所以,从宏观面来看,铁矿石包括工业品在9月都将承受下行压力。

三、供过于求的压力并未缓解

由于目前钢材的日均产量已经处于历史高位附近,下半年不大可能继续大幅增加,铁矿石的需求端难以继续发力。而供给方面,港口库存继续增加,矿商巨头产量维持在高位且有不断继续增加之势,供给方面越来越有可能成为价格下跌的驱动力量。从这个几个角度来看,未来一段时间,铁矿石的价格将承受很大的下行压力。目前的高位震荡演变为反转形态的概率极大。

(1)铁矿石需求端难以继续发力

进入下半年之后,粗钢产量很难继续维持在高位,意味着相对于上半年,铁矿石的需求面将转弱。

最近五个月,由于价格的快速上涨,钢厂盈利情况大幅改善,国内粗钢产量维持在历史高位附近。从图5可以看到,3月份国内粗钢产量7065万吨,创历史纪录。四月份,由于比3月少了一天,国内粗钢产量有所下滑,为6942万吨,但日平均产量仍超过3月份。5月和6月国内粗钢产量分别为7050万吨和6946万吨。特别是在6月,日均粗钢产量再创历史纪录。7月粗钢产量虽有所下滑,但仍比去年同期有所增长。

图 4:粗钢产量出现下滑是大概率事件

数据来源:Wind、恒泰期货

在9月及其之后的几个月中,粗钢的产量很难出现增长,不出现下跌已是多头的万幸。由于今年的1月和2月粗钢产量出现较大幅度下滑,导致和去年同期相比,累计产量仍有小幅下降,但至8月,下降的幅度正在缩窄。考虑到今年的需求很难超过去年,那么,只能意味着,在9月之后,粗钢产量不可能出现大幅是上升。

钢材价格的下滑是推动其产量下降的主要因素,直接给铁矿石价格施加下行压力。在目前的情况下,钢材的产量并未出现明显下降的根本原因在于价格高、利润丰厚。如果可以确定产量很难在保持在高位,则价格也就很难维持在高位。因此,钢材价格出现下滑是大概率事件。由于目前螺纹的价格是黑色板块商品的风向标,且与铁矿石价格高度相关,一旦螺纹价格出现下滑,则势必对铁矿石价格造成压力。

(2)铁矿石港口库存维持在高位

目前港口铁矿石库存已经接近1.05亿吨,比前期有所下降。但是,一旦市场的预期有所变化,特别是当价格开始下降的时候,贸易商则会加大出货力度,推动现货价格加速下行。

从图5可以看到,最近一年来,港口铁矿石库存从7900万吨左右的水平不断攀升至8月初的1.1亿吨附近,最近一个月时间,又小幅下滑。期间,在今年2月至5月,库存水平一直维持在1亿吨。进入6月之后,铁矿石的港口库存又快速增加。

图 5:铁矿石港口库存已经回到历史峰值附近

数据来源:Wind、恒泰期货

在多头情绪比较高涨的时期,库存的上涨往往是中间贸易商不断囤积的结果。但是,一旦市场预期有所转变,贸易商会及时抛售变现,且钢厂也尽量控制采购节奏,庞大的库存会对价格造成很大的抛压,届时可能将重现价格和库存同时走低的局面,铁矿石将遭恐慌性抛售。

(3)价格仍受制于矿商巨头的不断增产

从最新公布的报告看,上半年除了淡水河谷的产量小幅下降之外,力拓、必和必拓的产量均小幅增加。而且,总体来看,这三家上半年的总体产量依然处增加状态。虽然价格总体处于低位,但上游产量的增加是压制价格的最重要因素。

在澳大利亚方面,力拓2季度产量增7%。力拓公布的2季度生产报告显示,铁矿石产量为8676万吨(按100%股份计),同比增7%,环比增1.5%,发货量8676万吨,同比增6.5%,环比增7.4%。上半年产量1.7亿吨(按100%股份计),同比增10%,发货量1.68亿吨,增9%。另外,必和必拓未来两年还将增产,近期有报道称,力拓将进一步投资3.38亿美元完成西澳现有的Silvergrass铁矿扩建,年产量将增加1000万吨。必和必拓最新公布的报告显示,2季度铁矿石产量为6450万吨(按股份计5562万吨),环比增4.9%,同比降1.2%,销量6461.7万吨,环比增4.3%,同比降1.6%。由于Jimblebar铁矿满负荷运营及Newman矿石处理厂生产率提升,西澳铁矿石2015/16财年产量达2.57亿吨(按股份计2.27亿吨),增长2%。

在巴西方面,虽然和去年同期相比,上半年产量下降2.8%,但淡水河谷2季度铁矿石产量环比增12%。淡水河谷公司最新公布的季报显示,2季度铁矿石产量为8682万吨(不包含Samarco产量但包括第三方采购),环比增12%,主要是季节性因素及北部系统生产率提升带来产量的上升。而且,淡水河谷创下多个第二季度产量新纪录,如卡拉加斯铁矿石产量达到创纪录的3650万吨。

所以,总体来讲,即使终端的需求能保持稳定,但相对于庞大的产量以及库存来说,价格的压力并未减轻。因此,预计在9月,价格仍将继续承压。

四、铁矿石成本仍在不断降低

7月27日,澳大利亚第三大铁矿石公司FMG发布了2016财年第四季度(截至2016年6月30日)生产报告。报告显示,当季共发运4340万吨铁矿石,现金生产成本为每湿吨14.31美元,环比降低3%,同比降低35%。集团同时发布2017财年目标船运量为1.65-1.70亿吨,目标生产成本在每湿吨12-13美元。FMG集团总裁潘纳威称,本季的表现展示了集团业务各领域稳定优异的运营业绩,成本连续10个季度得到下降。公司提高生产率与效率方面的举措将使现金成本在2017财年得到更大下降。随着净债务的下降,公司已迅速接近原定的资产负债表目标并将继续用现金流降低债务。

淡水河谷的二季报显示,铁矿粉和球团矿落地中国的现金盈亏平衡点(包括维护性资本支出1.8美元/吨),从上季度的30.9美元/干吨下降至2016年第二季度的30.3美元/干吨。

去年8月,在澳大利亚的皮尔巴拉铁矿石区域RioTinto开始了其Silvergrass项目的运作。Silvergrass是位于Nammuldi矿附近的一个卫星矿床。首阶段已于2015年四季度投产,年产能为500万吨。第二阶段工程将把年产能提升至1000万吨,被预期在今年四季度投产。由于最新的投资,最终的产能可能达到2000万吨/年,项目可能在2018年达成满载生产。根据其半年财政报告,公司在皮尔巴拉地区的单位现金成本下降至14.30美金/吨,去年同期为16.20美金/吨。

在国际四大铁矿巨头里面,FMG的平均现金成本是最高的,而其他三大矿商巨头的成本更低。受益于关停高成本的铁矿项目和提效措施,力拓、必和必拓以及淡水河谷的铁矿石成本也在不断下降。所以,总体来看,国际主流矿商的生产成本处于不断降低的过程,成本支撑作用在减弱。

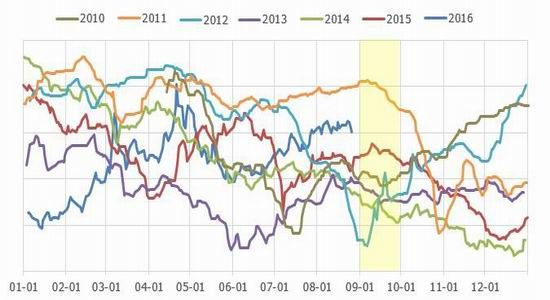

五、周期性因素:9月处一年中的下跌周期

最近几年铁矿石价格的季节性走势显示,除了2010年2012年在9月出现上涨之外,最近四个年度在9月均出现下跌。从图6可以看到,2010年9月,铁矿石价格小幅上涨,2012年9月,铁矿石价格大幅拉升,在其他年份,9月铁矿石价格均出现下跌。

图 6:普氏62%铁矿石价格的季节性走势

数据来源:Wind、恒泰期货

从过去几年的情况看,在下跌趋势中,7月相对比较坚挺。由于在消费淡季,市场对消费旺季的需求存在过度乐观的预期。到了消费旺季如9月,实际情况反而不如预期的乐观,导致市场信心发生崩溃,给铁矿石价格造成巨大下行压力。这是9月份价格倾向于下跌的心理情绪因素造成的。

六、技术分析:大三浪反弹面临终结

从铁矿石的技术面看,过去8个月中形成的熊市大三浪反弹面临结束风险,未来有可能会展开三浪的下跌走势。从图7可以看到,过去8个月中,两波上涨和一波下跌正好构成熊市反弹的大三浪结构。从近期铁矿石指数的走势看,当前三浪浪尾的特征非常明显,未来将展开大三浪下跌走势的概率非常大,当前的下跌仅是下跌第一浪中的子浪。

图 7:铁矿石1701技术分析

数据来源:文华财经、恒泰期货

当前为什么不大可能是五浪上涨走势中第三浪?如果是五浪上涨驱动浪,则这应该是个牛市。也就是说,今后几年,铁矿石要出现大幅的上涨,当前的五浪结构是大牛市中的第一浪。但是,从目前的情况来看,铁矿石出现持续时间超过几年的大牛市的可能性不大。所以,可以排除从6月初的上涨是大五浪结构中第三浪的可能。

七、结论以及操作策略

未来一段时间,环保限产、供给侧改革督查等因素仍有可能主导短期的价格走势,但是,在目前整体供给处于较为宽松的状态下,对价格的提振作用将远不及预期。所以,总体来看,在多重力量驱动之下,未来铁矿石的价格在大概率上将是下行格局。在经历上1月至4月的快速上涨以及6月份的大幅反弹之后,铁矿石目前处于高位震荡状态,但震荡总有终结的一天,我们所要做的就是耐心的等待。

在交易上,对于I1701合约,可待价格反弹至430-445元/吨附近轻仓做空,作为中线做空策略的底仓,如果价格有效跌破408元/吨,可在加仓一次。在之后趋势不断的发展在过程中,遇短线反弹再加仓一次。目标价位在340元/吨。如果价格向上有效突破了460.5,则止损离场,后市等待机会再进场。

在仓位控制方面,第一次入场仓位控制在总资金的15%,之后第一次加仓时,控制在总资金的10%,第二次加仓时,控制在总资金的5%。总体投入的资金占总资金的30%。

八、风险分析

当前的主要风险在于:

(1)G20会议以后,供给侧改革加速推进,并且影响到粗钢产量,导致钢价出现超预期上涨,从而带动整个黑色板块商品出现普涨。

(2)美联储加息不断推迟,甚至在2016年没有加息可能。当前的工业品价格已经充分反映美联储加息的预期。如果今年美联储不加息,则工业品价格可能将出现比较大幅度的反弹,从而带动铁矿石价格的上涨。

(3)当前仍然是资金市,多空主力资金在430一线反复洗盘,导致不断止损,造成资金的大幅回撤。

恒泰期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。