一、行情回顾

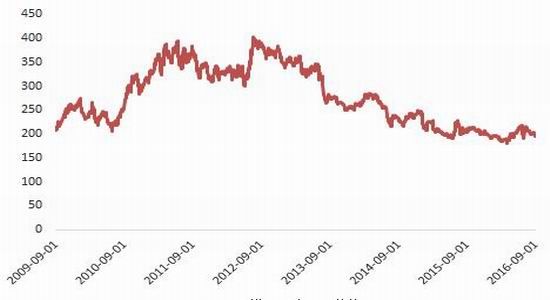

2016年8月份,连玉米在跌跌不休之后迎来了反弹,但反弹动能略显不足,8月整体都处于在1400-1500区间震荡几次反弹都没有突破1500的压力,玉米淀粉在连玉米的带动下震荡。淀粉1月期货合约在8月31日跌到了1739元/吨的历史低位。

二、行业要闻

8月9日,为支持东北三省和内蒙古自治区玉米收储制度改革,报经国务院批准,中央财政拨付第一批玉米生产者补贴资金3003860万元,其中内蒙古自治区662515万元、辽宁省457788万元、吉林省726306万元、黑龙江省1157251万元。

8月11日,在吉林松原市举办的吉林省粮食产销协作洽谈会上,948万吨“吉林粮食”找到买家,成交额近200亿元。此次粮食产销会拓宽了产区粮食销售渠道,也为销区提供了可靠和 稳定的粮源。

8月12日,USDA月度供需报告出炉。美国农业部预计2016年玉米单产将达到175.1蒲式耳/英亩,比上月高出7.1蒲式耳/英亩,这份报告为USDA首次实地调查数据。

8月22日,大商所发布了《玉米淀粉期货指定交割仓库交割业务指南(2016版本)》等三个业务指南。有助于市场参与主体系统全面掌握玉米淀粉交割业务流程,使交割工作运行更为顺畅,促进品种功能发挥。

8月23日,发改委发布《2016年农产品进口关税配额再分配公告》

8月24日,发布了关于恢复玉米深加工产品出口退税率的通知,经国务院批准,自2016年9月1日起,将玉米淀粉、酒精等玉米深加工产品的增值税出口退税率恢复至13%。

三、现货市场情况

(一)价格

1、玉米

8月份,国内玉米价格出现了阶段性反弹的行情。从8月9日开始,国内玉米价格止跌开始小幅反弹。目前,东北港口玉米市场稳定,玉米主流集港成本1760-1800元/吨;华北地区深加工收购价格稳中下行区间1940-2000元/吨;南方港口玉米价格坚挺,轮换玉米码头报价1860-1980元/吨,乳猪料玉米2100-2200元/吨,乳猪料与轮换玉米价差高达200元/吨。安徽、江苏、山东、新疆等地新季玉米拉开序幕。

2、玉米淀粉

8月份,国内玉米淀粉市场价格保持坚挺,但是高位成交不佳,东北产区玉米淀粉长家报价2100-2150元/吨,较上月上涨了50元/吨;华北产区淀粉厂家报价2300-2400元/吨,较上月上涨了220-250元/吨;上海广州市场价格2300-2380元/吨。较上月上涨了20-60元/吨。

(二)供需情况

1、玉米

(1)国际市场

在美国农业部8月份供需报告中, 陈作库存上调,新作供应创纪录。美陈玉米出口量上调抵消乙醇端需求的下滑,进口量增加导致年终库存上调500万蒲式耳。新玉米单产预测高达175.1蒲式耳/英亩,远高于上月和平均预测,也高于2014/2015年度171蒲式耳/英亩的纪录。预测产量将达到创纪录的152亿蒲式耳,较上月预测增加6.13亿蒲式耳。饲用和出口量上调提振总需求,其上调3亿蒲式耳,达到创纪录的145亿蒲式耳。年终库存上调3.28亿蒲式耳,达到24.09亿蒲式耳,年比增加41%,这是1987/1988年度以来的最高水平。美国玉米供应宽松格局延续,但也需关注最后生长期内的天气变化。

全球方面,巴西陈玉米产量下调150万吨,在预期内。阿根廷新玉米产量上调150万吨,达到3650万吨,年比增加850万吨,增幅超过30%。全球2015/2016年度陈作年终库存上调240万吨,2016/2017年度库存上调1240万吨,库存创纪录。

(2)临储玉米改革背景下,进口玉米不具有优势

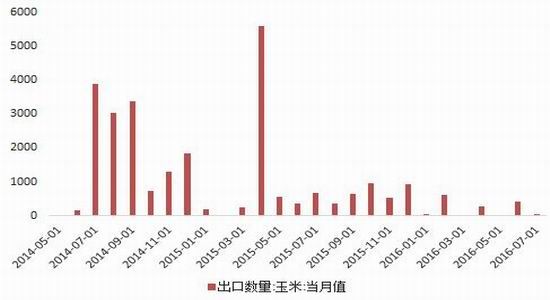

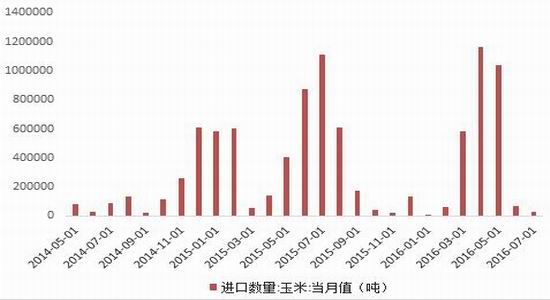

2016年7月份中国进口玉米量大幅下降至28985吨,较6月66942减37957吨,环比降幅56.7%,较2015年7月份110。7万吨吨减少107.8万吨吨,同比降幅97.38%。2017年1-7月份,玉米总量进口量293.4万吨,同比同比减21.9%。出口1456.2吨,同比减81.0%。今年我国东北临储玉米收购政策改革,在“市场化定价、价补分离”背景下,政策粮叠加新玉米上市,玉米供应面压力重重。新季玉米收购价区间或下滑至1400-1500元/吨,进口玉米优势进一步减弱,2016年玉米进口量将维持低位,进口总量或在320万吨附近,较2015年玉米总量(473万吨)减153万吨。

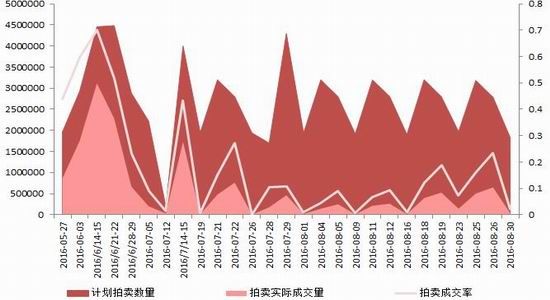

(3)政策粮每周稳定供应800万,临储拍卖升温

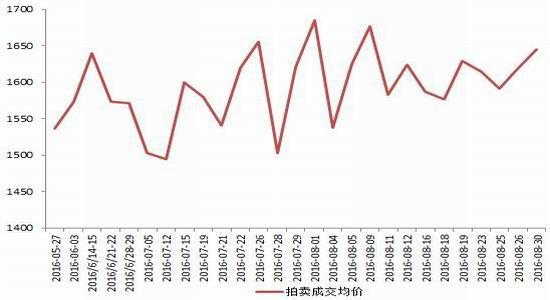

8月份以来,政策粮每周稳定供应800万,临储玉米拍卖成交明显出现回升,分贷分还临储玉米自7月14日拍卖以来,成交率一直处于下滑的通道中,而近两周,成交率明显回升。自8月11日起回升至7.93%、随后15.84%,再到19.31%。处于持续升温中。自5月27日玉米拍卖启动以来,截止8月26日,2016年国家粮食交易中心公开竞拍投放的13批次玉米,成交总量约1580.5万吨,占计划销售总量(7289.7万吨)21.68%。其中,超期储存和蓆茓囤储国产玉米成交量917.04万吨,进口玉米成交量7.7万吨,分贷分还玉米成交量在655.74万吨。9月初,中储粮将会新增200万吨临储转央储的玉米轮换,同时总计300万吨左右的玉米余粮也将会折价出手。在新粮上市之前,这应该是政策粮源的最后一波直接投放。

(4)饲料消费仍欠佳,玉米饲用需求提升仍需等待

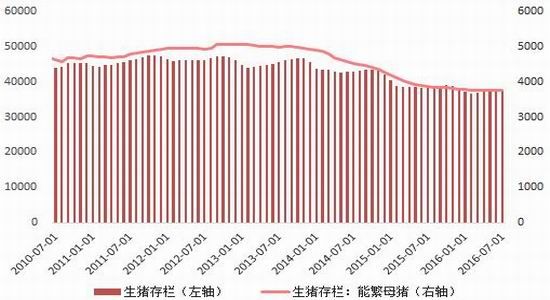

8月份,受生猪存栏偏低、夏季高温伏天影响存栏畜禽饲料消费等因素,国内整体饲料消费呈现环比持平或略降的状态,其中猪料降幅略高于禽料,一方面,7月生猪/牛猪集中性出栏导致整体存栏水平下降,7 月份生猪存栏 37596 万头,环比下跌 0.1%,能繁母猪存栏 3752 万头,环比下跌 0.2%。另一方面,存栏猪中只有中小猪比例略有提高,牛猪存栏的减少导致整个猪料需求疲软。9月国内猪料虽然有望呈现恢复性增长,但幅度依然有限,相对而言,天气转凉后,存栏蛋鸡的歇伏现象今本结束,淡季料增幅或相对明显因此,玉米的饲用需求提振仍然需要等待。。

(5)告别临储时代,走向“价补分离”

8月中旬,由中央财政拨付第一批玉米生产者补贴资金共计300亿元下放到地方,8 月份市场供需报告中预测的播种面积估算,东北四省区第一批玉米生产者补贴折合每亩补贴 120-136 元之间,折合每吨当在 246-328 元之间。分别为内蒙古66亿元、辽宁45亿元、吉林73亿万元、黑龙江116亿元,该补贴预计内蒙古地区9月底前、辽宁地区10月底前、黑龙江省11月底前发放完毕。自此玉米市场正式告别了临储时代,走向价补分离的新纪元。

2、玉米淀粉

(1)玉米淀粉库存压力得到缓解

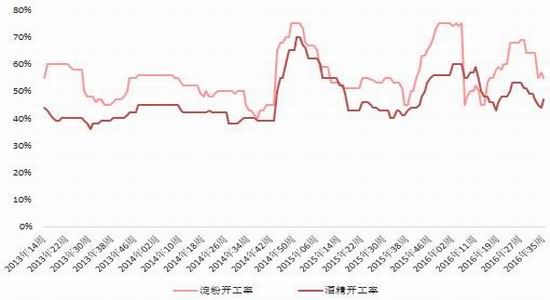

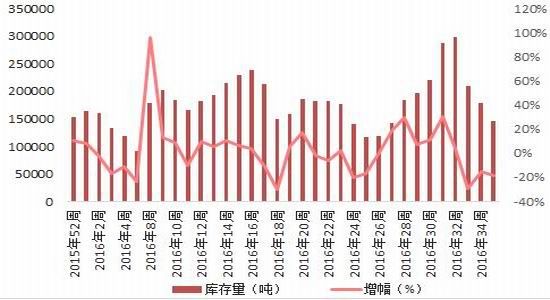

对国内主要30家淀粉加工企业库存进行统计数据显示,库存总量为146800吨,较7月末287600吨降低了49%。库存压力得到了一定的释放。对淀粉价格形成支撑。一方面是由于华北玉米淀粉价格主要受原料成本上涨提振以及企业挺价心理支撑,走货相对较好。另一方面是由于华北企业效益依旧不佳,行业开工率维持低位令淀粉价格较且为坚挺。目前,淀粉企业仍处于亏损,开工率下降,企业挺价意愿明显,但是市场高成交价造成成交不畅,下游需求旺季逐渐近尾,企业采购谨慎,抑制淀粉价格继续上涨空间。进口退税短期来看,对玉米淀粉价格的提振作用有限。

(2)深加工产品增值税出口退税,利多淀粉期现价格

8月24日,国家税务总局[微博]公布玉米淀粉、酒精等玉米深加工产品的增值税出口退税恢复至13%。具体内容为,玉米淀粉、味精、山梨醇、赖氨酸等副产品出口退税指标均恢复至13%。这有利于增强淀粉出口企业利润水平,对淀粉期、现价格形成短期利多的心理支撑。企业普遍预期如果普遍预期如果2016年玉米现货市场停止收储,中国玉米淀粉出口的竞争优势会显现。这样,中国玉米淀粉出口日本、韩国、东南亚及美国的订单增加,淀粉远期销售将逐步好转。但须注意的是,目前美国玉米CBOT报价较2015年9-10月380美分/蒲式耳的价格已经回落了40美分/蒲式耳。按照目前山东地区玉米淀粉加工成本核算,淀粉出口仍不具备竞争优势。

(3)远月合约更收益于出口退税

对比淀粉1609合约和1701合约的结算价格,1701合约明显偏低,两者价差达到163元/吨。原因是1609合约代表的主要是山东地区玉米加工成淀粉的价格,因为在东北玉米没有完全进入市场流通环节以前,山东市场竞争更为充分,对淀粉期货价格的引导作用也更重要。在10月中旬,东北玉米批量上市后,东北玉米价格优势将集中显现。如果国家停止收储玉米政策贯彻落实,预计东北淀粉企业将以低廉的玉米成本抢占山东淀粉市场份额,这样淀粉1701合约价格也将逐步向东北倾斜。对于远期2016年1月份的淀粉现货市场来说,玉米成本下降,具有竞争优势的淀粉出口可以获得出口退税,这部分收入可直接增加企业生产经营利润。在预期利润增加的情况下,企业会采购质量更优的玉米,加大开工,期货市场将重现玉米弱势、淀粉强的局面。

四、策略概述与因素分析

8月份以来,政策粮每周稳定供应800万,临储玉米拍卖成交明显出现回升。主要原因:华北市场上2015玉米基本售罄,新粮正处“青黄不接”时期,玉米区域性、阶段性供应紧张,好粮更显短缺,而南方局部早春玉米受持续阴雨影响,上市的量及品质不能满足下游用粮企业的采购需求,且库存普遍降至低位,为了刺激上量,深加工业持续性上抬收购价,其中,山东地区部分加工企业一举突破2000元/吨,企业收购玉米区间1920-2050元/吨一线,拉动全国玉米价格持续上涨。秋粮上市步伐临近,玉米阶段性走势基本见顶,玉米下游企业目前仅处于阶段性补库,整体需求并未真正好转起来,对淀粉价格支撑力度减弱。新粮上市量逐渐增多,但短时间内不会开启大幅下跌模式,若天气正常,9月下旬下跌行情将逐步开启。后期玉米现货价格可能达到1300元/吨左右。玉米淀粉下游需求旺季逐渐临近尾声,企业采购谨慎,需求端对淀粉价格难以形成有效提振。且“进口退税”短期作用并不明显。预计玉米、玉米淀粉将维持弱势震荡行情。中长期维持偏空思路,不排除断崖式下跌可能。后期关注新季玉米上市节奏及天气变化等因素。

五、风险控制

计划每次交易中损失不超过2%,由此限定单个品种的资金占用比例不超过20%。本次计划交易玉米淀粉1701合约,入市卖出价位在1680~1695元,分批入市。止损位设置在1697~1707元,目标位1500~1680元。

玉米、玉米淀粉期货行情回顾

图1玉米期货走势

图2玉米淀粉期货走势

基差与价差

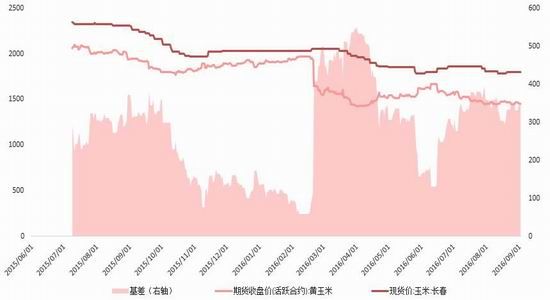

图3玉米基差

图4玉米淀粉基差

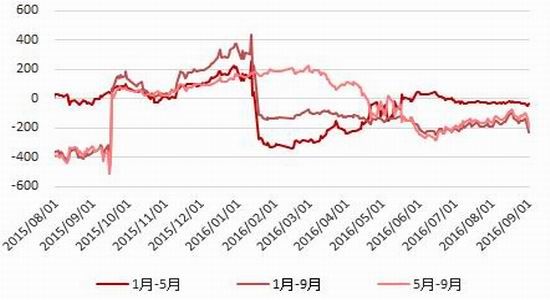

图5玉米月间价差

图6 玉米淀粉月间价差

基本面信息

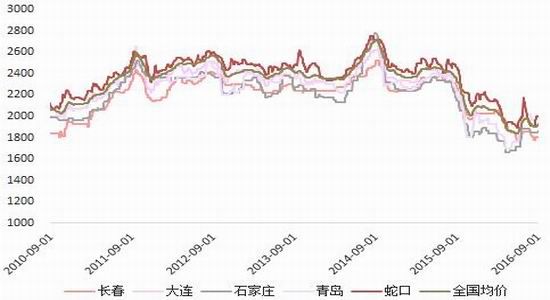

图7玉米现货价格

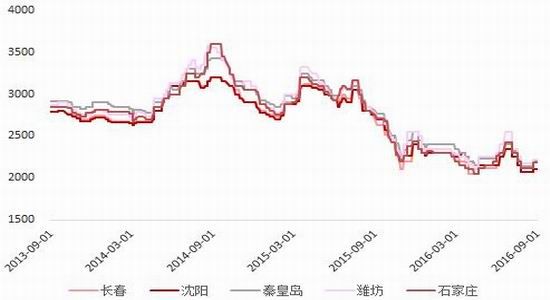

图8玉米淀粉现货价格

图9玉米现货进口价格及进口利润

图10进口玉米:CNF价格

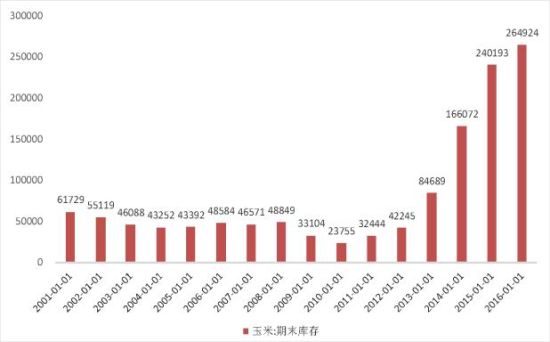

图11国内玉米总库存

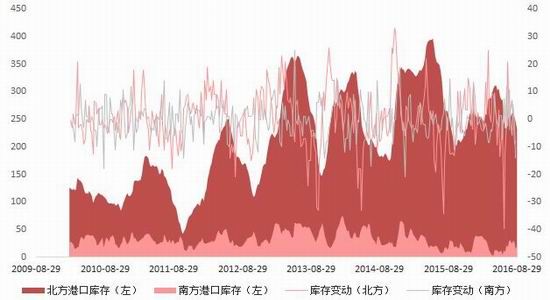

图12南北玉米库存

图13 临储玉米拍卖成交量(吨)

图14临储拍卖价格(元/吨)

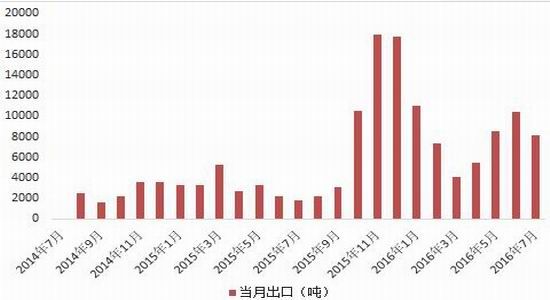

图15国内玉米当月出口

图16国内玉米当月进口

图17深加工企业开工率

图18深加工企业加工利润

图19 玉米淀粉消费量

图20玉米淀粉库存

图21玉米淀粉加工量

图22玉米淀粉当月出口

下游需求情况

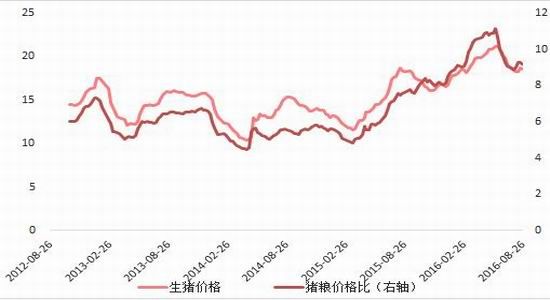

图23生猪价格及猪粮比

图24生猪以及能繁母猪存栏量

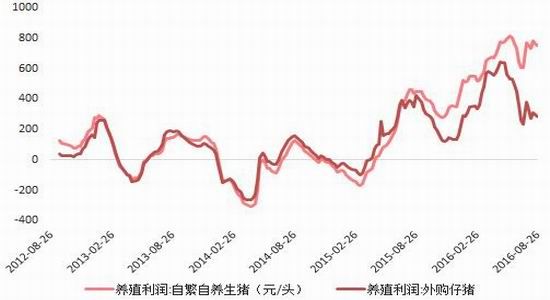

图25生猪养殖利润

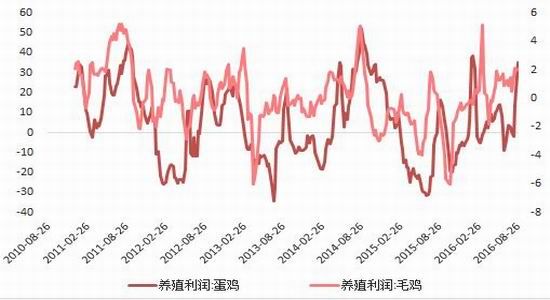

图26鸡禽养殖利润

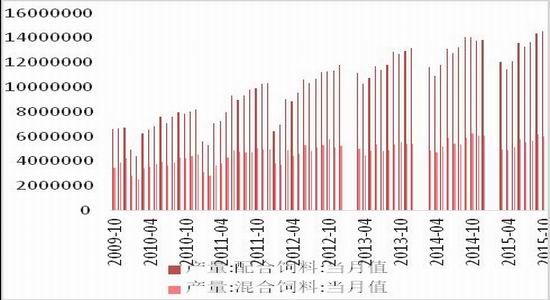

图27饲料产量当月值

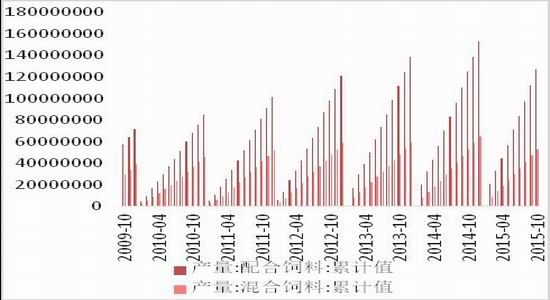

图28饲料产量累计值

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。