近月几乎每隔几天,美联储官员们就要站出来提醒市场,说9月加息是完全“可能”的,刺激市场投资者的神经,抬升美元指数,施压全球商品市场,但最终美联储是一如既往的“雷声大雨点小”。从多国央行[微博]放水与英国脱欧事件的进展,以及美国下半年各方面的经济数据,美国经济复苏之路注定坎坷,同时也将减弱美元指数对于大宗商品的价格压力。7月、8月初广州期货研究所重点推出黑色系战略性做多系列报告,得到了市场的充分印证,点出了国内货币政策与财政政策双宽松的大背景下, 色金属系尽情演绎的同时,我们认为,油脂将是接下来市场的热点,市场在经过5-7月基本面利空期的调整后,价格平台正在逐步抬升,基本面的逐步转好和“资产荒”将加剧其在商品策略中的配置,油脂涨价风暴将强势来袭。

总体来看,美国农业部前期的月度供需报告对油脂类存在消息面上的利好刺激,恰好对行情启动起到了催化剂的作用。其预估印尼与马来西亚棕榈油当前年度产量分别为3200万吨与1825万吨,对比上月预估值分别下调了100万吨与50万吨,而对于2016/2017年度预估维持不变。从历史角度来看,本报告中下调全球植物油2016/17年度期末库存至1813万吨,当前年度全球植物油期末库存为历史低值,且植物油消费需求持续稳定上升。回顾国内,棕榈油价格维持相对高位,因全球偏低的棕油库存,为整体油脂价格提供较强支撑,进入秋冬季后,更是食用油脂的消费旺季,油脂基本面将整体转为利多。

图1、全球植物油消费需求与期末库存变化

数据来源:USDA数据

一、汇率下行推升原料成本,原油反弹支撑油脂

国内经济增速如期放缓,切合权威人士的“L型”走向,所以未来人民币货币汇率贬值趋势仍存,亦是跟随国际外汇市场走势和即期汇率贬值趋势的表现,英国脱欧事件持续的发酵将导致全球投资者避险情绪升温。对于原料采购自美国、巴西等地的大豆而言,进口成本逐步增加,满足食用刚需为主的油脂价格将长期向好。

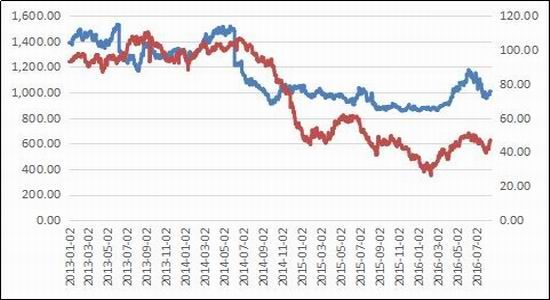

其次,市场普遍预期下半年原油平均价格水平可能高于上半年,虽说OPEC冻产协议暂无进展,但就目前40美元上下的油价而言,再大幅下挫将促使各产油国重启冻产谈判,因低油价已致多数产油国财政面临压力,而且担心全球石油投资减少可能导致供应急剧短缺以及未来油价飙升。从市场的投机性押注来看,已经看到大量空仓被平仓,同时多仓被建立。从原油、生物柴油间的关系来看,原油价格止跌企稳对油脂类板块也有积极的影响,回顾历史数据,美原油价格与美豆指数、美豆油指数的走势均具有较强的相关性。

图2、美豆指数与美原油走势图

数据来源:wind数据

二、印度进口或转向,豆油消费预期向好

作为马来西亚棕榈油价格持续走强的最大功臣,莫过于印度的进口商,随着棕榈油价格飙升,印度当地菜油进口成本与马来西亚棕榈油进口成本急剧缩窄,替代效应增强。近期美豆丰产的利空压制豆油价格的上行,导致棕榈油相对豆油的价格贴水大幅减少,阿根廷出口的豆油与马棕油的FOB价差最低降至负值。所以,由棕榈油价格飙升促使印度精炼商转向豆油,本年度棕榈油在印度植物油进口中的份额可能降至历史最低水平。2015/16年度印度食用油进口总量预计为1460万吨,因为消费提高,但棕榈油进口可能同比减少12%,约为840万吨。这使得棕榈油在植物油进口总量中的份额降至57%,创下上世纪90年代初印度放宽进口限制以来的最低比例。从印度的月度进口情况来看,下半年将进入油脂进口增量的过程,目前的价差关系与季节性差异来看,有利于豆油、菜油的替代棕油消费。另一方面,由于天气干旱,降雨不稳定,今年印度夏季播种的大豆产量可能减少到692.9万吨,低于早先预期的740万吨。大豆减产将迫使印度进口更多食用油,并减少豆粕出口。

图3、印度油脂月度进口图

数据来源:SEAOI数据

三、拉尼娜如箭在弦,南美播种季存利多

2016/17年度巴西大豆播种面积可能达到创纪录的3390万公顷,高于2015/16年度的3320万公顷。2016/17年度巴西大豆播种面积可能增长2%,这将是十年来的最低增幅。今年晚些时候可能出现拉尼娜现象,这种天气通常使得巴西南部农业产区天气更加干燥,天气的不确定性可能令农户减少种植面积。此外,信贷紧张也制约农户提高大豆播种面积的能力。自2005年以来巴西农作物播种面积大幅增加,主要受到农业信贷大幅增加的驱动。农业信贷大幅提高,是近几年播种面积增长的决定性因素。由于巴西经济衰退以来,贷款违约以及失业率提高,使得银行放贷更为谨慎。

今年阿根廷大豆播种面积可能减少高达4%,因为阿根廷政府取消玉米出口关税后,大豆出口仍面临30%的出口关税,农户愿意种植更多的玉米。阿根廷大豆行业协会总裁称,玉米播种面积的预期增幅可能就是大豆播种面积的预期降幅。其预计2016/17年度阿根廷大豆播种面积将会减少2.5%,为1970万公顷。当地咨询机构大多预计阿根廷2016/2017播种面积将低于2000万公顷。南美两个大豆主产国目前均处于供求偏紧的状态,且未来天气预期偏差,拉尼娜效应或一触激发,豆类将迎来“升”机。

四、全球油菜籽预期减产,国内菜豆原料供应未来或偏紧

美国农业部对全球油菜籽作出一定调整,但整体供应偏紧的格局并未改变。欧盟播种面积同比下降2%,初期减产预计下降1%,本月再度下调欧盟油菜籽产量数据,因为主产区降雨过量,如法国;法国农业部早前发布今年产量预测数据显示,由于油菜籽作物遭受病虫害影响,加上低温多雨天气威胁,今年法国冬季油菜籽产量可能降至509万吨,比上年减少3.7%,也将是2013年以来的最低水平。在近期恶劣天气影响下,年度欧盟的油菜籽产量将呈现更大下降,较2015年减少1.7%。由于2015年国产油菜籽不再实行临储政策,致使2015/16年度油菜籽种植面积大幅减少,今年国产油菜籽产量自然下降,国家统计局预测同比减少5.7%。综合国内外情况来看,菜籽原料供应或偏紧。

美国农业部月度供需报告显示,全球2015/2016年度大豆产量略微下调31万吨至31236.2万吨,而美国当前年度的大豆期末库存下调258.5万吨至695万吨,但美国2016/2017年度大豆产量从10559万吨上调至11050万吨,南美本年度大豆减产,贸易商转购北美大豆,致短期美豆供应偏紧。目前情况虽美豆新季大豆存丰产预期,但巴西天气以及阿根廷出口政策的不确定性,也为未来全球大豆供应增添变数,美国大豆依然能大幅占据市场主导地位。而国内情况,截止2016年7月,中国今年累计进口大豆4632万吨,船期预报8月份进口742万吨,但中国油厂买入9、10月份进口大豆总量偏小,预计中国9月份大豆到港量仅570万吨,10月份最新预期在580万吨,只有到11月份进口量才能重新恢复至700万吨以上,所以我国全年的大豆进口量可能不及市场预期的8600万吨。进入8月末,港口大豆库存下降相对明显,截至9月2日,港口库存为661.6万吨,粕类油脂的供应压力或短期下降,料进口大豆港口库存在未来数月将呈持续下降的趋势。

综合来看,油脂基本面预期正逐步好转,国内持续增长的消费需求,或助推油脂期价中长期走强,国内菜籽油临储拍卖已暂时停止,前期临储拍卖的菜籽油已完全流入市场,库存偏高的基本面信息已被市场充分消化,随后秋冬季的到来与双节前下游消费的备货旺季,均有利于国内豆油菜油的库存消化,国内贸易商较大概率转为“挺油卖粕”的销售策略。时间节点上,预计9月中旬前由棕榈油领涨,棕榈油将产量达年内峰值,而10月后随着豆油库存逐步消化,且美豆丰产利空影响已经充分反应,豆油价格将受资金关注。技术分析上看,美豆油短期调整到位,未来潜在利好消息较多,国内连豆油形成中长期重心逐步上移的趋势,MACD指标位于零轴上方,即将产生金叉,多头势力占据优势,建议油脂类品种采取逢低买入的操作,棕榈油价格在突破前高后将挑战6000的整数关口,也将推升豆油菜油整体价格波动区间,预计油脂类将中长期呈缓慢的趋势性走强。

图4、连豆油主力合约日K线图

数据来源:文华财经数据

广州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。