内容提要

目前国内糖市处于一个非常弱的平衡中。期货以及各地现货价格虽然仍较为理性,但随着国内外都将迎来新榨季以及国储糖的蠢蠢欲动,这个短暂而脆弱的平衡很可能就要被打破。

从历史价格看,6000并非一个久留之地,因此笔者认为,糖价不会在目前这个价格横盘太久,很快将作出中期的方向选择。而判断方向的逻辑有两点:外盘以及市场是否缺糖。

目前抛储细节尚未出台,但很可能市场供需不会发生脱节。就外盘看,美糖仍处于四浪调整中,8月底下破上升趋势线后可能会继续探底,支撑位在18.3美分左右。从月线上看,18.3美分也是一个很重要的分界线,如果被突破的话,可能就会转势。总的来看,美糖仍有回旋余地。

总的来看,现在依然缺乏基本面驱动的交易机会。从技术面来看,从5720涨到6458后的回撤是比较强势的。但在下破颈线后,双底形态被破坏,短期可能再探6040支撑。从月线看,6040是非常重要的支撑位,因此笔者认为如果下破6040会是中期投机空单较好的进场点。

1.行情回顾

1.1ICE糖走势回顾

图1-1-A:ICE主连15分钟线

数据来源:WIND,兴证期货研发部

图1-1-B:ICE主连月线

数据来源:WIND,兴证期货研发部

从15分钟线看,美糖下破上升趋势线,为能成功挑战前高,需要注意是否会走出对称走势,总的来看仍处于四浪调整中。从主连月线看,笔者认为反弹是针对次高点31.95美分的,反弹的0.382与0.5处如图所示。

1.2国内行情走势

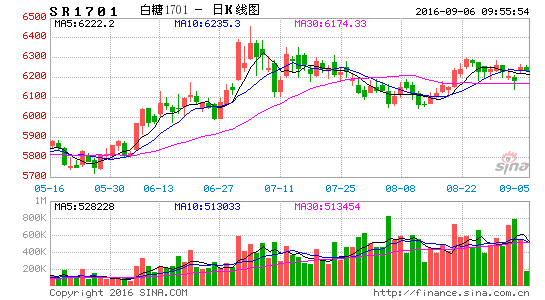

图1-2-A:郑糖170115分钟线

数据来源:WIND,兴证期货研发部

图1-2-B:郑糖主连月线

数据来源:WIND,兴证期货研发部

从15分钟线看,从6458的回调是针对5720的,0.236处构成反压,0.382处构成双底颈线,0.5处构成支撑。从主连月线看,从4163以来的反弹是针对前高7604,反弹的三处压力位如图所示,如果下破6040的话会是比较好的交易点。

2.基本面分析

2.1国际市场

2.1.1巴西压榨情况

从最新一期的巴西双周生产数据来看,2016年8月上半月巴西中南部收榨甘蔗4482.5万吨,同比下降6.24%。产糖296.7万吨,同比上升2.92%。2015/16制糖年截止8月16日,巴西中南部地区累计收榨甘蔗35534.7万吨,较上一制糖年同期增加10.13%,产糖1987.8万吨,较上一制糖年同期上涨21.99%。同时,生产乙醇147.53亿公升,较去年同期增长4.14%,其中生产无水酒精60.09亿公升,较上年同期增加16.79%,生产含水酒精87.44亿公升,较去年同期下降3.07%。吨甘蔗产量同比增加1.39%,生产食糖和酒精的比例为45.39%:54.61%,去年同期为41.55%:58.45%。

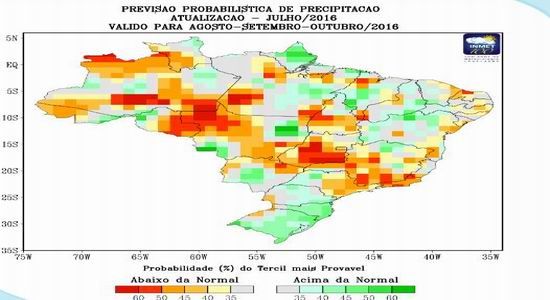

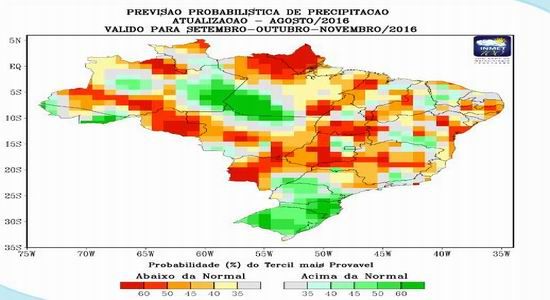

从天气预报看,9月份巴西南部地区降雨偏多,但主产区中南部地区所受影响并不是很大。

从7月起巴西降雨逐渐增加,关注是否形成趋势

图2-1-1A:巴西降水概率(8-10月)

数据来源:巴西气象局,兴证期货研发部

图2-1-1B:巴西降水概率(9-11月)

数据来源:巴西气象局,兴证期货研发部

2.1.2CFTC持仓分析

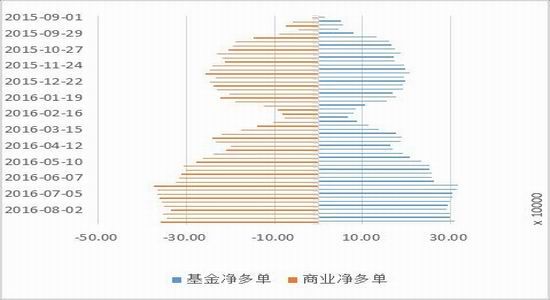

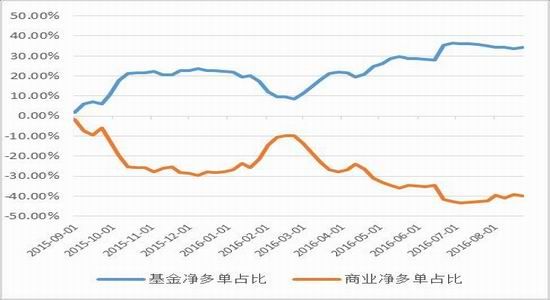

从8月23日当周的CFTC持仓报告看,基金净多由8月16日的296909张增加至309281张,环比增加4.17%,商业净空由345754张增加至359852张,环比增加4.8%。基金净多单占总持仓的比重由8月16日的33.62%增加至34.22%,商业净空单占总持仓的比重由8月16日的39.15%增加至39.82%。

分析:从图5-2-1与5-2-2可以看出,美糖净多单在大幅增加后高位震荡。

图2-1-2AICE11号糖商业与基金净多单

数据来源:兴证期货研发部,WIND

图2-1-2BICE11号糖商业与基金净多单占比

数据来源:兴证期货研发部,WIND

图2-1-2C:ICE11号糖基金净多单与期价

数据来源:兴证期货研发部,WIND

2.2国内市场

2.2.1基本面分析

目前国内糖市处于一个非常弱的平衡中,期货以及各地现货基本处于一个相对合理的范围。但随着国内外都将迎来新榨季以及国储糖的蠢蠢欲动,这个短暂而脆弱的平衡很可能就要被打破。

从历史价格看,6000并非一个久留之地,可以说是牛市的分界线。因此笔者认为,糖价不会在目前这个价格横盘太久,很快将作出中期的方向选择。而判断方向的逻辑有两点:外盘以及市场是否缺糖。

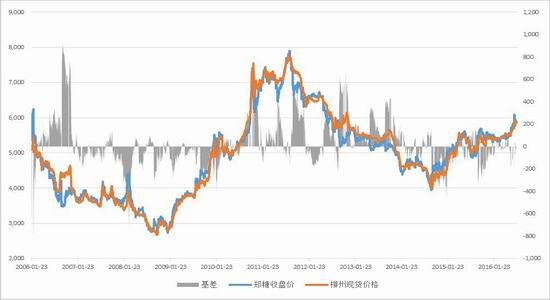

市场缺糖,从基差的角度来看,意味着价格想要再上一个台阶,基差需要由负转正。对比10-11年的牛市,可以发现6000之前基差都是负的,也就是以盘面带动现货上涨为主,而6000以后基差逐步转正,也就是现货带动盘面上涨为主。2014年9年郑糖见底,由熊转牛,在这个过程中基本为吃负基差,也就是以盘面带动现货上涨为主。这会导致现货商把货抛到盘面上,仓单会大幅增加。由于9月合约不可转抛,这个现象在9月合约上特别明显,1509合约如此,1609合约更胜一筹。目前市场焦点之一的1609仓单问题,可以说就是由长期负基差一手造成的。对比10年,我们有理由认为,6000以上想要再由盘面带动现货上涨是不太可能了。郑糖想要更上一层楼的话,需要由现货带动盘面上涨,转向正基差。

目前从平衡表看,并不缺糖。但是在结构上,由于去年年底但今年年初走私较多,国产糖销量大不如前,因此在年底前后,如果销量恢复到往年平均水平,低库存可能会引发价格明显提升。不过这是在不考虑抛储的前提下,如果抛储,那么市场可能不会发生脱节。

图2-2-1:郑糖基差

数据来源:WIND,兴证期货研发部

2.2.2后市展望

对于四季度抛储市场似乎已经形成一致预期,但目前细则尚未出台,影响尚无法定论。从历史上看,白糖在2010年出现过越抛越高的情况,但是此时和彼时的情况有所不同。当时国储糖手中只有约300万吨糖,但目前有约700万吨,体量上不可同日而语。另一方面也就是最重要的,当时市场确实缺糖,而目前似乎并不缺糖。

第二个影响因素在外盘,从图2-2-2A看,美糖仍处于四浪调整中,8月底下破上升趋势线后,可能会继续探底,支撑位在18.3美分左右。从月线上看,18.3美分也是一个很重要的分界线,如果被突破的话,可能就会转势。总的来看,美糖仍有回旋余地。

综合抛储与外盘两个因素来看,对于投机单来说依然缺乏基本面驱动的交易机会。从技术面来看,从5720涨到6458后的回撤是比较强势的。但在下破颈线后,双底形态被破坏,短期可能再探6040支撑。从月线看,6040是非常重要的支撑位,因此笔者认为如果下破6040会是投机空单较好的进场点。

图2-2-2A:ICE主连15分钟线

数据来源:WIND,兴证期货研发部

图2-2-2B:ICE主连月线

数据来源:WIND,兴证期货研发部

图2-2-2C:郑糖170115分钟线

数据来源:WIND,兴证期货研发部

图2-2-2D:郑糖主连月线

数据来源:WIND,兴证期货研发部

3.总结

目前国内糖市处于一个非常弱的平衡中,期货以及各地现货基本处于一个相对合理的范围。但随着国内外都将迎来新榨季以及国储糖的蠢蠢欲动,这个短暂而脆弱的平衡很可能就要被打破。

从历史价格看,6000并非一个久留之地。因此笔者认为,糖价不会在目前这个价格横盘太久,很快将作出中期的方向选择。而判断方向的逻辑在于两点:外盘以及市场是否缺糖。

抛储细节尚未出台,但很可能市场不会发生脱节。就外盘看,美糖仍处于四浪调整中,8月底下破上升趋势线后可能会继续探底,支撑位在18.3美分左右。从月线上看,18.3美分也是一个很重要的分界线,如果被突破的话,可能就会转势。总的来看,美糖仍有回旋余地。

总的来看,对于投机单来说依然缺乏基本面驱动的交易机会。从技术面来看,从5720涨到6458后的回撤是比较强势的。但在下破颈线后,双底形态被破坏,短期可能再探6040支撑。从月线看,6040是非常重要的支撑位,因此笔者认为如果下破6040会是中期投机空单较好的进场点。

兴证期货 黄维

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。