内容提要

受供给侧改革限产政策的持续利好影响,煤炭现货价格表现强劲,8月份动力煤期货价格继续上行。近月合约受到朝鲜煤交割预期的影响,出现杀跌行情,一度拖累盘面;但由于中上游供给维持紧张,中下游库存相对较低,1月合约跟随现货价格走势,继续上涨。主力合约ZC1701报收511.4元/吨,月涨25.2元/吨,涨幅为5.18%;持仓25.3万手,成交636.5万手,大幅放量增仓,主力合约完成移仓换月。截至8月31日,环渤海动力煤价格指数报494元/吨,较上月同期大幅上涨64元/吨,环比上涨14.88%。各大型煤企不断上调8月份、9月份下水煤销售价格,对市场煤价产生一定的支撑和推动;同时沿海六大电厂日耗维持相对较高水平、电煤库存可用天数偏低,加之港口高位的锚地船舶数和偏低的煤炭库存形成较大的反差,从而推动BSPI指数不断大幅上涨。

当前去产能实地督查全面展开,限产政策还在继续执行,供给侧改革利好支撑不减。同时神华集团9月份下水煤销售价格上调25元/吨,超出市场预期;加之北方港口也开始上调港杂费,市场对后期煤市依然看好。近期产地、港口动力煤价格不断上涨,给动煤带来一定的支撑。

但进入9月份,天气开始转凉,民用电需求减弱,加之工业用电依然不佳,预计后期煤炭需求仍不容乐观。当前沿海六大电厂日耗开始回落、沿海煤炭运费快速下降,市场观望情绪渐浓,后期煤价上涨幅度或有限。

再者,随着煤价的大幅上涨,产地煤矿复产意愿增强,同时国家层面也有放松产量限制的预期,届时将导致煤炭供应量的上升;加之下游对于高煤价也滋生抵触情绪,抑制了煤价的大幅上涨。

整体而言,在供给侧改革的大背景下,煤价仍存一定的上涨可能,但幅度或放缓。

1信息回顾

1.1市场需求偏弱,中国制造业PMI有所回落

2016年9月1日,国家统计局发布数据显示,2016年8月份,中国制造业采购经理指数(PMI)为50.4%,比上月上升0.5个百分点,重回临界点之上,创2014年11月以来新高,呈现出生产和需求回升、结构进一步优化的特征。同期,7月财新中国制造业PMI为50.0,较7月回落0.6个百分点,落在荣枯分界线上;财新PMI指数未能延续增长趋势,中国经济依然面临着很大的下行压力,稳增长还需要政策扶持。

官方与财新PMI指数连续两个月出现背离,但在8月双双落在荣枯线之上,制造业维持轻微扩张,但复苏基础尚不稳固。

1.2部署对钢铁煤炭行业化解过剩产能开展专项督查

国务院总理李克强8月16日主持召开国务院常务会议,部署对钢铁煤炭行业化解过剩产能开展专项督查,确保完成既定目标任务。

督查要以产能实际退出、清理违规项目、严控新增产能、职工安置等为重点,督促地方加强环保、质量、安全、能耗等执法和达标检查,鼓励企业兼并重组、转型升级,用法治化市场化办法淘汰落后产能,建立公示制度,严防弄虚作假、死灰复燃。对落实不力、进度慢和违规新增产能等要予以问责。

1.3去产能实地督查全面展开

国务院8月30日发布《关于开展第三次大督查的通知》,将对31个省(区、市)、新疆生产建设兵团和国务院有关部门开展实地督查,在钢铁煤炭行业化解过剩产能专项督查基础上,对有关问题整改情况进行抽查核查,确保完成今年粗钢4500万吨、煤炭2.5亿吨的去产能任务。

1.4两部委发文加强火电项目清理力度

国家发改委、能源局11日联合下发《关于进一步规范电力项目开工建设秩序的通知》,要求进一步清理、规范已核准电力项目(火电、电网项目)的报建审批,凡是不符合《清理规范投资项目报建审批事项实施方案》相关要求的,一律不再作为开工前置条件。

1.5美国8月非农不及预期

美国劳工部周五(9月2日)公布数据显示,8月非农就业新增15.1万,预期增18万,不及7月的25.5万及6月的29.2万;失业率4.9%,预期4.8%,前值4.9%;劳动力参与率62.8%,前值62.8%。

1.6北方部分港口港杂费上涨3元/吨

为缓解目前港口的经营压力,环渤海主要港口决定自9月1日起停止执行港口作业包干费优惠政策,并按照统一对外公示的收费标准执行,其中,秦皇岛港和国投曹妃甸分别取消6月1日和4月26日起对港口作业包干费实行的3元/吨的优惠政策,唐山曹妃甸港和国投京唐港也停止相应的优惠协议。

1.7神华9月份上调幅度超预期

神华9月下水动力煤价格(5500大卡长协自产煤)价格将上调25元/吨,达到460元/吨,超出上调15元/吨的市场预期。从8月开始,神华就对各下游执行了“双轨制”煤价方案,即70%的煤执行长协价格,30%执行现货价。现货价格分为上旬、中旬、下旬平均价,旬度价根据中国煤炭资源网每一旬度的加权平均价而定。

2行情回顾

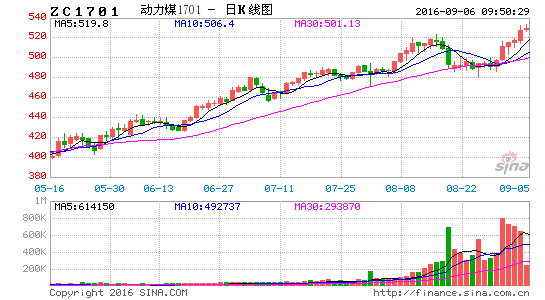

2.1动力煤期价走势

受供给侧改革限产政策的持续利好影响,煤炭现货价格表现强劲,8月份动力煤期货价格继续上行。近月合约受到朝鲜煤交割预期的影响,出现杀跌行情,一度拖累盘面;但由于中上游供给维持紧张,中下游库存相对较低,1月合约跟随现货价格走势,继续上涨。主力合约ZC1701报收511.4元/吨,月涨25.2元/吨,涨幅为5.18%;持仓25.3万手,成交636.5万手,大幅放量增仓,主力合约完成移仓换月。

图1:动煤指数行情走势

数据来源:兴证期货研发部,文华财经

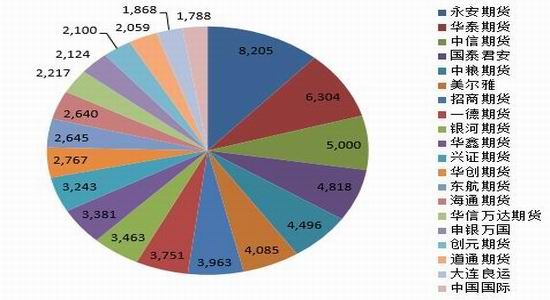

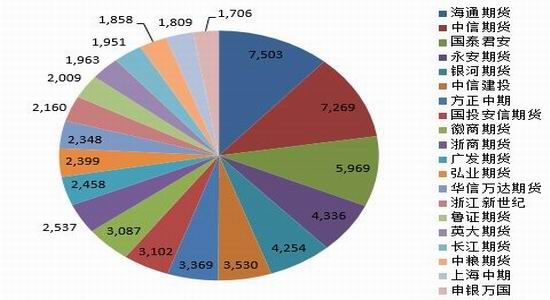

2.2持仓情况

截至9月2日,主力合约ZC1701前20名持买仓量由42280手增至70917手,前20名持卖仓量由34661手增至65617手;ZC合约前20名持买仓量81727手,前20名持卖仓量75178手。从机构层面看,多方较空方维持着一定的优势。

图2:ZC1609合约多空双方持仓情况

数据来源:兴证期货研发部,郑州商品交易所

3现货市场

3.1环渤海价格指数

截至8月31日,环渤海动力煤价格指数报494元/吨,较上月同期大幅上涨64元/吨,环比上涨14.88%。各大型煤企不断上调8月份、9月份下水煤销售价格,对市场煤价产生一定的支撑和推动;同时沿海六大电厂日耗维持相对较高水平、电煤库存可用天数偏低,加之港口高位的锚地船舶数和偏低的煤炭库存形成较大的反差,从而推动BSPI指数不断大幅上涨。

图3:环渤海动力煤价格指数走势图(元/吨)

数据来源:兴证期货研发部,WIND

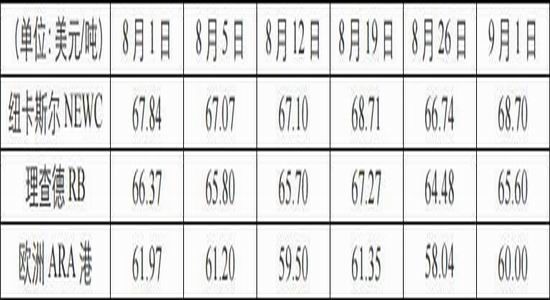

3.2国际动力煤市场

8月份国际动力煤价格有所回调,整体维稳运行。

截止9月1日,澳大利亚纽卡斯尔港动力煤价格指数68.70美元/吨,较上月上涨0.86美元/吨,涨幅为1.27%;南非理查德港动力煤价格指数65.60美元/吨,较上月下跌0.77美元/吨,跌幅为1.16%;欧洲ARA三港市场动力煤价格指数60.00美元/吨,较上月下跌1.97美元/吨,跌幅为3.18%。

图4:国际三大港口动力煤价格指数走势图(美元/吨)

数据来源:兴证期货研发部,WIND

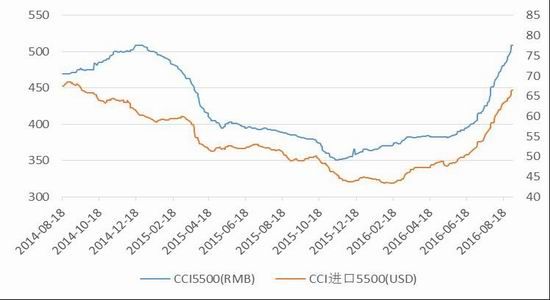

3.3CCI指数

8月份,CCI5500指数、CCI进口5500指数继续大幅上涨,呈现加速上涨趋势。截至9月2日,CCI5500指数由452元/吨大幅上涨至509元/吨;CCI进口5500指数由58.30美元/吨大幅上涨至66.50美元/吨。

图5:动力煤价格指数CCI走势图(元/吨美元/吨)

数据来源:兴证期货研发部,WIND

4基本面

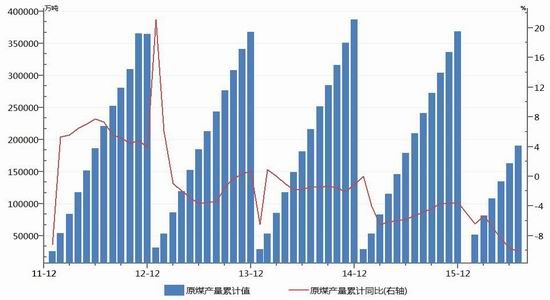

4.1供给侧改革持续,煤炭产量继续大幅缩减

2016年1-7月全国原煤产量190080万吨,累计同比下降10.1%;其中7月份原煤产量27001万吨,同比大幅下降13.1%。1-7月,山西省煤炭累计产量45253万吨,累计同比下降16.7%;其中7月份产量6579万吨,同比大幅下降18.0%。1-7月,陕西省煤炭累计产量23846万吨,累计同比下降11.3%;其中7月份产量4260万吨,同比下降19.0%。1-7月,内蒙古煤炭累计产量47188万吨,累计同比下降12.85%;其中7月份产量6650万吨,同比大幅下降19.3%。

图6:原煤产量

数据来源:兴证期货研发部,煤炭资源网

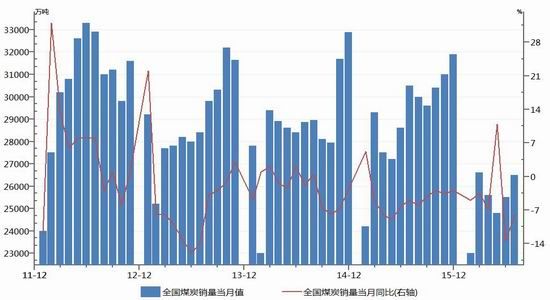

2016年7月份煤炭销量26500万吨,同比下降7.99%。

图7:全国煤炭销量

数据来源:兴证期货研发部,WIND

7月份,中国神华集团与中煤能源煤炭产销全部减少。其中7月份,中国神华集团商品煤产量2360万吨,同比减少70万吨或2.88%;煤炭销售量3140万吨,同比减少310万吨或8.99%。7月份,中煤能源商品煤产量为672万吨,同比减少233万吨或25.75%;商品煤销量为1092万吨,同比减少276万吨或20.18%。

图8:神华、中煤商品煤产销量(百万吨)

数据来源:兴证期货研发部,WIND

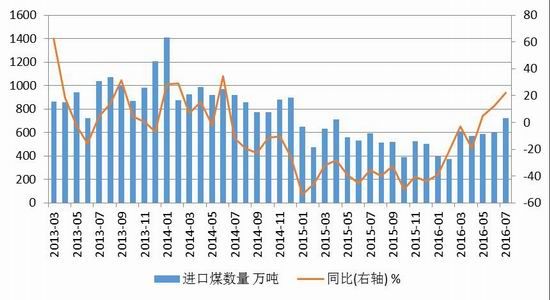

4.2进口煤量有所回落

由于进口煤价上涨幅度较大,进口煤失去价格优势,导致进口煤数量有所回落。2016年7月份全国煤炭进口量(含褐煤)为2121万吨,同比下降0.2%,环比下降2.5%;1-7月全国煤炭进口量(含褐煤)累计1.29亿吨,同比增长6.7%。2016年7月我国进口动力煤723.24万吨,同比增长132.22万吨或22.37%。7月份,排名前三的进口来源国依次为:澳大利亚461.43万吨,印尼137.34万吨,俄罗斯123.56万吨。

图9:进口煤情况

数据来源:兴证期货研发部,WIND

4.3港口库存维持低位

8月份港口库存先增后降,整体维持低位运行。截至9月2日,环渤海四港动力煤库存992.4万吨,较上月同期增加40.6万吨或4.27%。秦皇岛港库存251.5万吨,较上月同期减少15.5万吨或5.81%。黄骅港煤炭库存140万吨,较上月增加18万吨;曹妃甸港煤炭库存150万吨,较上月减少23万吨;京唐国投港煤炭库存42万吨,较上月减少1万吨;天津港煤炭库存280万吨,较上月增加5万吨。同期,广州港煤炭库存199.20万吨,较上月同期增加34.61万吨或21.03%。

图10:港口煤炭库存(万吨)

数据来源:兴证期货研发部,WIND

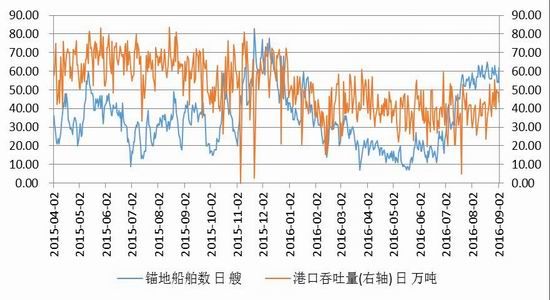

由于港口煤价大涨,带动港口调入量和调出量均有所上升;但产地供给持续紧张,导致港口调入量和调出量仍显偏低。8月份,日均铁路到车量4851.55车,环比增加441.19车;日均调入量38.69万吨,环比增加3.62万吨。日均吞吐量39.29万吨,环比增加2.07万吨。秦皇岛港锚地船舶数月平均58.10艘,环比继续大幅增加15.39艘,下游采购积极性依然偏高。

图11:秦皇岛港锚地船舶数与港口吞吐量

数据来源:兴证期货研发部,WIND

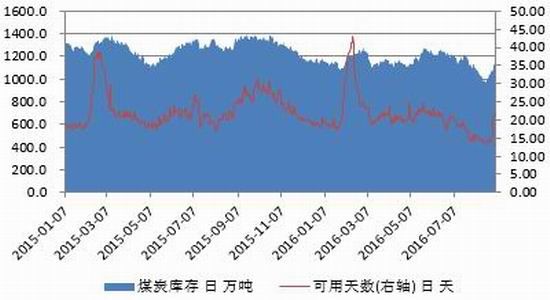

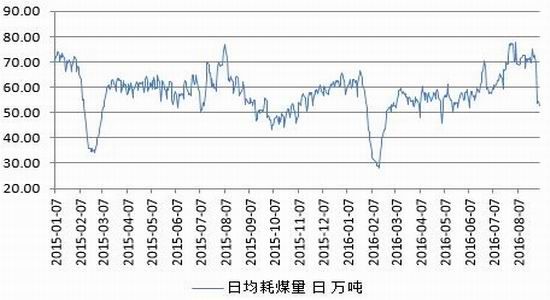

4.4电厂日耗开始回落

受G20峰会空气质量保障工作的管控措施,使得8月下旬开始,沿海六大电厂日耗下降明显。进入9月份,天气开始转凉,民用电需求减弱,后期电厂日耗仍将继续回落。截至9月2日,六大发电集团煤炭库存1145.6万吨,较上月同期增加48.5万吨或4.42%;可用天数由14.25天增至21.82天。日均耗煤量52.5万吨,较上月同期减少24.5万吨。但由于今年拉尼娜现象可能发生,我国或出现寒冬天气,电厂仍有提前备货意愿。

图12:六大发电集团情况

数据来源:兴证期货研发部,WIND

4.5下游需求略有好转,但仍不乐观

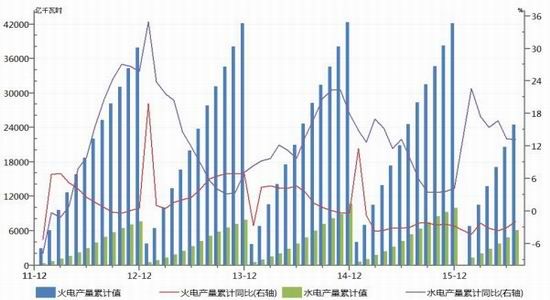

电力:受“迎峰度夏”带动,火电发电量有所增长。1-7月全社会用电量33289亿千瓦时,累计同比增长3.57%;其中7月份全社会用电量5523亿千瓦时,同比增长8.17%。1-7月份,全国累计发电量33121亿千瓦时,累计同比增长2.00%;其中7月份全国发电量5506亿千瓦时,同比增长7.20%。1-7月份,火电累计发电量24487亿千瓦时,累计同比下降1.90%;其中7月份火电发电量3889亿千瓦时,同比增长4.40%。1-7月份,水电累计发电量6049亿千瓦时,累计同比增长13.20%;其中7月份水电发电量1236亿千瓦时,同比增长12.70%。

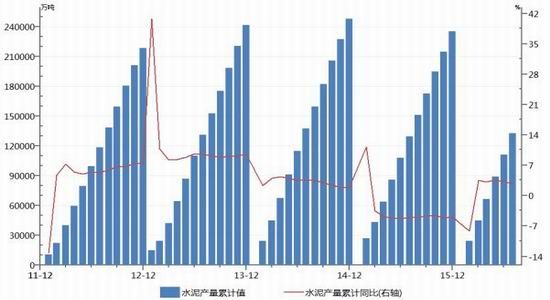

建材:水泥价格小幅上涨,产量增速继续收窄。1-7月份,全国水泥累计产量132250万吨,累计同比增长2.8%;其中7月份水泥产量21410万吨,同比增长0.9%。

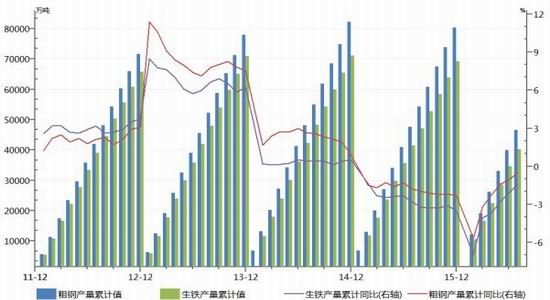

冶金:钢价企稳回升,产量继续增加。1-7月全国粗钢累计产量46652万吨,累计同比减少0.5%;其中7月份粗钢产量6681万吨,同比增长2.6%。1-7月全国生铁累计产量40325万吨,累计同比减少1.4%;其中7月份生铁产量5781万吨,同比增长1.7%。

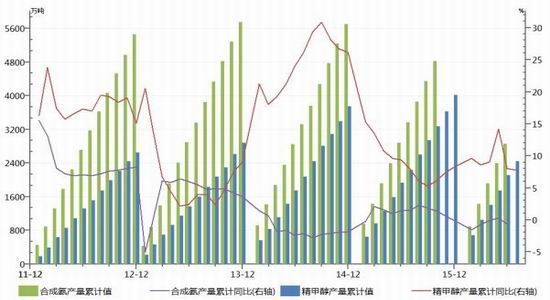

化工:化工品市场价格有所下跌。1-7月全国甲醇累计产量2432万吨,累计同比增长7.8%;其中7月份甲醇产量341万吨,同比增长5.4%。1-6月全国合成氨累计产量2857万吨,累计同比下降0.65%;其中6月份合成氨产量463万吨,同比下降5.38%。

图13:下游情况

数据来源:兴证期货研发部,WIND

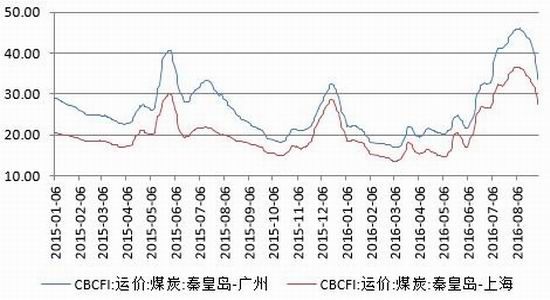

4.6国际运费大幅上涨,国内运费快速回落

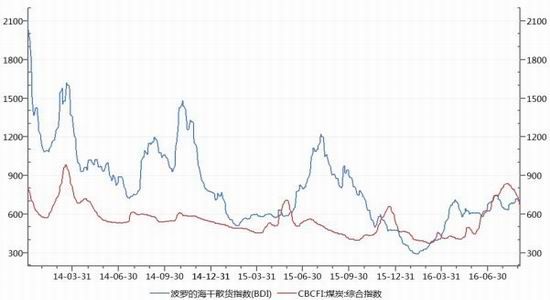

全球经济缓慢复苏,短期大宗商品需求有所回升,推动BDI指数有所上涨。截至9月2日,波罗的海干散货指数(BDI)为720点,较上月同期上涨了70点,涨幅为10.77%。沿海煤炭运费综合指数(CBCFI)为649.80点,较上月大幅下降了166.08点,降幅为20.36%。由于天气逐渐转凉,下游补库需求有限,短期北上拉运积极性有所回落;同时市场对后期煤价走向预期较为保守,观望情绪较浓;加之部分内外兼营船舶的回归,市场可用船舶供给有所改善,从而沿海煤炭运费快速回落。预计在后期下游需求逐渐转弱的情况下,短期内航运市场或延续低迷态势,沿海煤炭运费或继续弱势运行。

秦皇岛-广州运费由45.0元/吨下降至33.6元/吨,秦皇岛-上海运费由35.7元/吨下降至27.4元/吨。

图14:煤炭运费情况

数据来源:兴证期货研发部,WIND

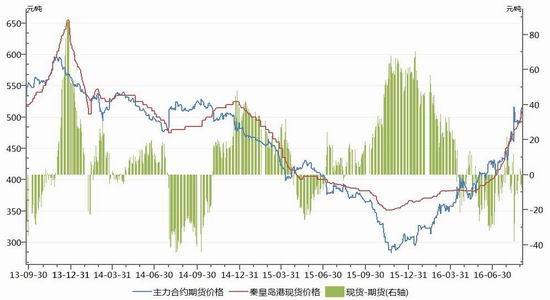

4.7期现基差

随着现货价格的不断上涨,期货升水有所回落。

图15:动力煤现货与期货走势及基差情况

数据来源:兴证期货研发部,WIND

5总结

当前去产能实地督查全面展开,限产政策还在继续执行,供给侧改革利好支撑不减。同时神华集团9月份下水煤销售价格上调25元/吨,超出市场预期;加之北方港口也开始上调港杂费,市场对后期煤市依然看好。近期产地、港口动力煤价格不断上涨,给动煤带来一定的支撑。但进入9月份,天气开始转凉,民用电需求减弱,加之工业用电依然不佳,预计后期煤炭需求仍不容乐观。当前沿海六大电厂日耗开始回落、沿海煤炭运费快速下降,市场观望情绪渐浓,后期煤价上涨幅度或有限。

再者,随着煤价的大幅上涨,产地煤矿复产意愿增强,同时国家层面也有放松产量限制的预期,届时将导致煤炭供应量的上升;加之下游对于高煤价也滋生抵触情绪,抑制了煤价的大幅上涨。

整体而言,在供给侧改革的大背景下,煤价仍存一定的上涨可能,但幅度或放缓。

兴证期货 林惠

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。