8月份,国内沥青市场受市场资源供应过剩严重,尤其是巨量库存压顶,沥青市场小幅走高后呈弱势下跌格局。展望后市,过量的库存仍旧需要被市场消化,而需求端在天气以及G20等多重压制需求预期的影响下,国内沥青市场价格仍面临下跌的风险。

一、影响因素分析

(一)、宏观环境方面

美国劳工部非农就业报告显示,7月美国非农就业人数经季节性因素调整后增加25.5万人,大大高于接受媒体调查的经济学家预期的17.9万人。平均时薪较上年同期上升2.6%,超过通胀率。分析师认为,时薪增长尤其对美联储来说是一个支持紧缩政策的信号。上周五耶伦讲话中称,最近数月形势令加息可能性增加,暗示未来几周到几个月内可能加息。而市场也有分析称美联储的温吞态度并不会影响最终加息的结局,只是可能延迟至12月或是明年进行。

从国内的数据来看,中国7月官方制造业PMI49.9,跌下荣枯线;中小型企业PMI连续两个月回落,均低于临界点。7月财新制造业PMI50.6,虽终结16个月以来低于50的荣枯线趋势,但用工规模继续压缩,平均交货速度也连续5个月放缓。目前来看,全球央行[微博]的宽松力度并未达到市场预期,由此可能会加重全球主要经济体的经济下行压力,从而削弱实体企业对商品的需求预期,同时也会导致部分供需面偏弱的商品失去流动性的支撑。

(二)、沥青产业链供需情况

1、上游原油供需情况

由于7月份产油国产量持续增加,加重了全球石油供给过剩的忧虑,国际油价连续下挫并一度跌破40美元/桶。之后,OPEC轮值主席萨达表示,9月26-28日OPEC将在阿尔及利亚举行非正式会议。沙特石油部长也表示,沙特将于9月与产油国会晤,商讨原油市场形势,对话可能包括维护石油稳定所需采取的行动。利多预期推动油价连续大涨,一改之前的萎靡之势。

然而,从7月份的原油产量数据我们发现,OPEC7月原油产量达3339万桶/日,沙特7月原油产量达1067万桶/日,均创历史新高。而伊朗7月原油产量为360万桶/日,增速虽超预期,但仍未恢复至400万桶/日的制裁前目标。此外,OPEC成员国利比亚的原油产量不及2011年卡扎菲下台前的四分之一;OPEC成员国尼日利亚因5-6月的国内冲突,导致原油基础设施损毁,其原油产量降至1989年来最低,尚在恢复之中。沙特希望所有产油国都参与进来自己才会冻产,是因为本国产量已经达到了历史峰值,而竞争对手伊朗的产量尚未到制裁前的水平,因此9月的冻产会谈前景依旧黯淡。

而作为原油下游的沥青,从现货生产的角度看,原油价格相对于沥青价格的传导需要两个月左右的时间,目前阶段国内沥青生产所用的原材料基本都是两个月前到港的原油。而从2个月前的成本来看,目前沥青的利润仍然维持在相对适中的阶段。在原油后期仍有回调风险的预期下,预计未来沥青生产的成本不会出现太大变化。只要原油价格不出现趋势性的反弹上升,就基本不会对沥青产生很强的成本支撑。

2、沥青供应分析

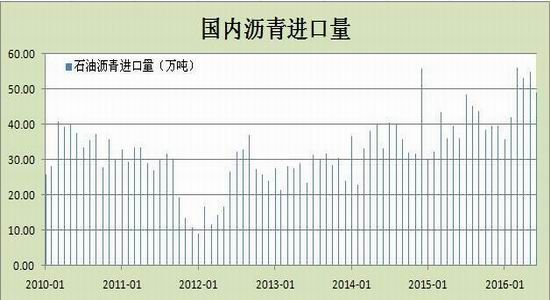

从沥青资源供应上来看,截止到2016年6月份,国内沥青及进口沥青供应量每个月均呈现上涨的趋势。从进口情况看,今年上半年沥青进口量较去年同期大幅上涨,6月份涨幅竟高达52.38%,平均涨幅也近35%。究其原因,一方面2016年进口沥青价格与国产沥青价格相当,3、4月份进口沥青到岸价折合人民币甚至低于国产沥青价格,进口沥青以其较高的性价比得到很多客户的亲睐。另一方面,2016年西北地区下游道路建设较多,是今年沥青的主要需求地。但是,西北当地资源有限,加之克拉玛依炼厂沥青不适合加工改性沥青,该地区改性沥青多以韩国沥青为基质沥青,在一定程度上拉动了韩国沥青的进口量。

从国内沥青生产情况看,由于上半年原油下跌,炼厂大量进口原油,加大开工生产沥青,各地区炼厂开工率始终维持高位。除东北地区在4月下旬后出现了开工率明显回略,其余地区开工相对稳定,平均约为75%,部分地区开工率超过80%。2016年上半年沥青月度产量同比过去两年都有显著提高,平均涨幅在7%左右,尤其是七月份,单月产量达到220万吨以上,同比增长了约15.8%,环比增长约16%。

具体来看,3-4月份受冬储行情支撑,炼厂出货情况较好,各大炼厂均维持高负荷生产,4月份产量创今年最高。虽然,5-6月份是传统意义上的旺季中的淡季,这个时期一般整体供需情况处于青黄不接的时期,但是炼厂对后市预期较好,加之期货市场异常活跃的支撑,虽然该时期沥青产量小幅下降但是依旧高于去年同期。

3、下游需求分析

2016年作为“十三五”的开局之年,虽然上半年整体表观消费量同比有所增长,但是6月份月度消费量环比下降达到29.4%,下游整体需求较2015年下降近三成。后期需求来看,原本沥青传统旺季是8,9,10月份,但今年由于北方洪涝南方梅雨高温,这部分需求较为难以兑现,但市场期端灾后重建所带来的需求提振已在九月合约提前兑现。按照惯例,12月合约对应沥青年度的需求淡季,12月需求主要受制于天气寒冷不利于铺路。而从目前的基本面供需关系来看,过量的库存仍旧需要被市场消化,需求端在天气以及G20等多重压制需求预期的影响下,预计目前供应过量,市场库存堆积的情况在中短期内难以得到改善,这对于沥青价格将形成较大压制。

二、市场评估与展望

整体来看,2016年上半年进口量较去年同期增长75.85万吨,产量较去年同期增长72.4万吨,整体供应量增加148.25万吨。就单独6月份而言,当月沥青供应过剩量就达到62万吨。这大大增加了沥青库存的压力,使得炼厂仓库及社会库存均面临胀库风险,供应压力成为了压制沥青价格的主要因素之一。从需求上看,2016年较2015年整体需求减少近三成,市场资源供应过剩明显。尽管下半年国内沥青市场将进入需求旺季,但是前期冬储库存尚在消耗中,加之9月份期货待交割资源尚在交割库中,大量社会库存有待消耗,后期国内沥青市场必然会遭遇旺季不旺的局面,另受原油的回调预期影响,沥青成本支撑走弱,国内沥青市场价格仍将面临下跌的风险。

操作策略:

(一)短线策略

从沥青1612合约日K线图看,均线系统对期价形成压力,但下方1830附近支撑,MACD指标绿柱略有缩短,指标仍处0下方,预计短期期价波动于1830-1940区间。

(二)中线策略

从沥青1612合约周K线图看,期价承压于均线系统,MACD指标绿柱出现,DEA和DIFF指标向下交叉于0下方,后市仍将偏弱运行,中线操作上建议在1750-1940区间交易。

风险防范

1、关注国内外经济政策变动;

2、原油价格走势;

3、开工率和进口情况。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。