股指

2016年8月份,股市借助万科的地产效应导致地产股举牌潮被资金疯狂追捧。由于保险资金的加入,“类债股”也是市场主要进入的板块。这种大权重的资金流入直接让股指创出新高。但是创业板则相对较弱,8月15日之后,股市量价均同时回归。表明市场仍然较为冷静。后续动能仍待观察。

从整体上来看,8月份市场在直接股市层面以及基本数据层面得到了一个较为不错的炒作接力。资金再度介入万科,以及地产股被举牌导致地产板块出现集体飙升,直接拉升股市创出新高。在经济数据方面,虽然国内的经济数据并不乐观,以及新增人民币贷款主要集中在居民住房贷款方面。统计局认为这种经济仍是稳定的,央行[微博]解释信贷仍是合理的。推动了资金继续炒作地产股票,这种经济结构的失衡目前政府层面认为是合理的,导致预期不会改变。结构分化也导致地产出现回调,整体资金跟风不上,量价均出现回落。股指空单持有。

国债

综合来看,2016年7月份宏观经济指标结构性失衡更加严重,CPI仍然在高位转入稳定,促进经济的措施并没有让消费出现显著变得,而且维持在10%附近。生产端的下降得到一定的好转,PPI在2016年回升,表明生产端的稳定迹象。制造业和固定资产投资骤然趋冷,实体经济依然处于漫长的调整结构过程中。由于新增人民币贷款表明居民已经对实体经济和房地产投资做出了一边倒的选择,实体经济的利率将会下行。国债长期多单持有。

股指期货部分

1、股指走势分析

2016年8月份沪深300、上证50和中证500指数先扬后抑,但是整个后期回调幅度相对较弱。上证50创出近期的新高2310.28点,此后不断回调,但是整体上回调幅度不大。中证500波动相对较强,虽然中证500也创出近期新高,但是高点并不显著,在创出新高之后,中证500在回调方面幅度更弱。沪深300则整体与上证50较为接近。8月份是资金在权重带动下迎来的一次强势反弹,但是后续力量仍在减弱。

2016年8月份,股市借助万科的地产效应导致地产股举牌潮被资金疯狂追捧。由于保险资金的加入,“类债股”也是市场主要进入的板块。这种大权重的资金流入直接让股指创出新高。但是创业板则相对较弱,8月15日之后,股市量价均同时回归。表明市场仍然较为冷静。后续动能仍待观察。

从整体上来看,8月份市场在直接股市层面以及基本数据层面得到了一个较为不错的炒作接力。资金再度介入万科,以及地产股被举牌导致地产板块出现集体飙升,直接拉升股市创出新高。在经济数据方面,虽然国内的经济数据并不乐观,以及新增人民币贷款主要集中在居民住房贷款方面。统计局认为这种经济仍是稳定的,央行解释信贷仍是合理的。推动了资金继续炒作地产股票,这种经济结构的失衡目前政府层面认为是合理的,导致预期不会改变。结构分化也导致地产出现回调,整体资金跟风不上,量价均出现回落。股指空单持有。

图1:沪深300、上证50和中证500指数走势

数据来源:wind 国信期货研发部

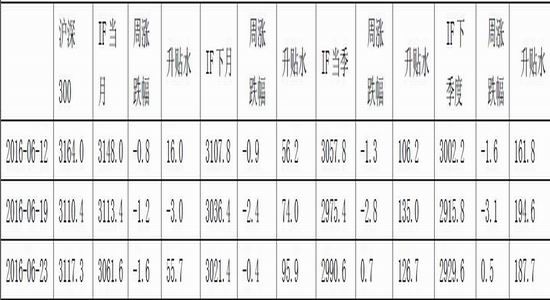

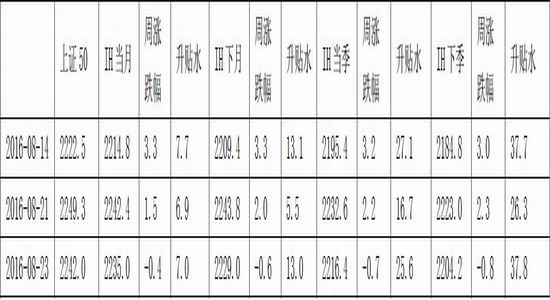

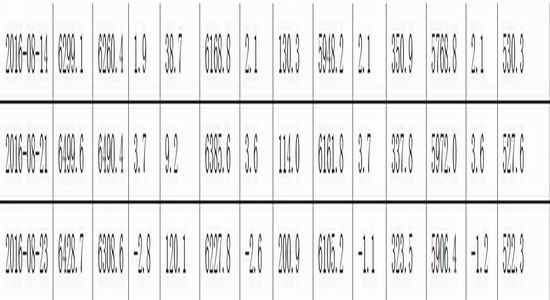

2.股指波动和贴水情况

IF合约

IH 合约

IC合约

IF、IH、IC三个品种的近远月合约市场分歧较大,涨跌走势分化较大,上证50与沪深300期现走势较为一致,升贴水开始扩大。中证500跌水相对较大,IC随着股市的平稳,市场贴水回归,远月开始稳定。截至8月25日,IF主力合约贴水23.8,IH主力合约升水7点,IC主力合约IC贴水120.1点,整体来看各品种的远月合约贴水幅度依旧保持分化,上月股指期货缓解了悲观情绪,市场对股市的反应仍然在较窄的幅度内波动。

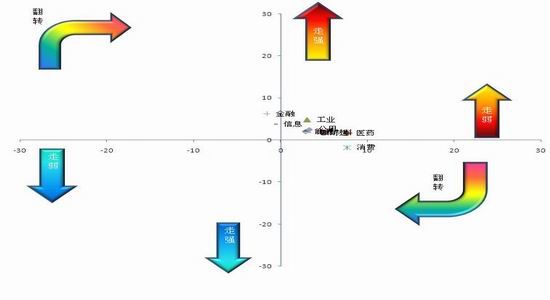

3、行业强弱转换

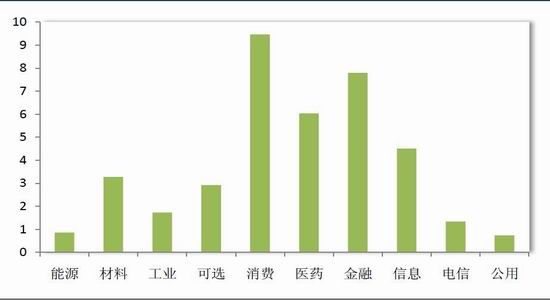

沪深300上个月所有板块多数上涨(截止到8月24日),市场走势表现,整体上涨幅度不大(分化较重)。金融上涨超过6%,工业、信息、公用上涨幅度在2%-4%之间。能源、材料、可选、电信上涨幅度都超过1%。仅仅消费板块下跌1%。上月主要集中在金融板块对指数的拉升,其他板块跟随较弱。

行业强弱转换图说明:

1、横轴:上上周上涨幅度,纵轴:上周上涨幅度;

2、第一象限,1区:持续上涨;第一现象,2区:上涨转弱;第二象限:跌势转涨;第四象限:上涨转跌;第三象限,1区:跌势转弱;第三象限,2区:跌势加强。

3、行业反转持续强度计算=本周涨跌幅-上周涨跌幅的绝对值,在第二、第四象限,绝对值越大,反转强度越大;在第一、第三象限,绝对值越大,持续强度越大。

图2:行业强弱转换

数据来源:wind 国信期货研发部

在反转强度方面,沪深300表现先扬后抑,大部分板块开始回调,消费板块反转强度最强为9。医药、金融的反转强度落介于6-7,其他反转强度低于2。从反转强度来看,市场大部分板块并没有出现显著的变动,仅仅是部分板块分化。在一定程度上,行情在狭窄的波动区间难以打破。

图3:行业反转持续强度

数据来源:wind 国信期货研发部

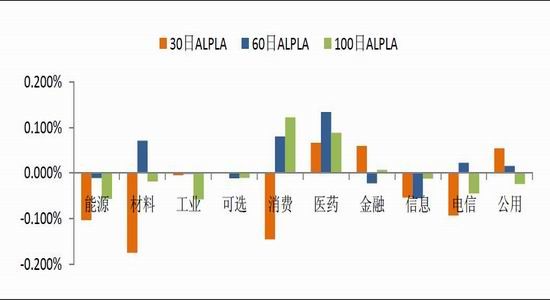

4、行业ALPHA风险收益

跟踪的ALPHA风险收益统计显示:沪深300板块之间差异显著。仅仅医药出现了30日、60日、100日ALPHA收益为正的现象,收益率为(0.066%、0.133%、0.088%)。材料、金融、电信、公用板块出现了30日、60日、100日ALPHA收益不一致。能源、信息、可选的ALPHA为负。较多的ALPHA不一致表明市场仍然严重分化。

说明:本报告选用的板块划分标准为WIND行业指数,回归使用的最小二乘法得到的ALPHA收益和BETA风险值,统计数据分别使用30日、60日、100日收盘价,参考标准为沪深300指数。

图4:行业ALPHA收益

数据来源:wind 国信期货研发部

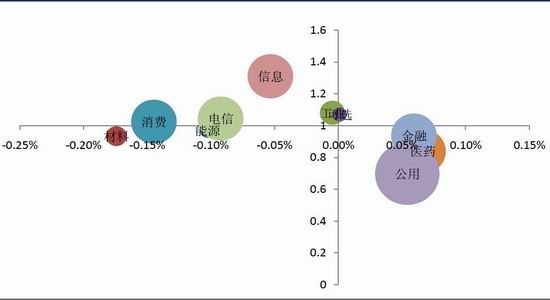

根据统计的BETA值显示能源、材料、可选、消费、医药、信息、工业、金融、电信的BETA值接近于1,风险较低;公用的波动较大,beta值分别为0.7。虽然市场整体弱势,但是分化还是较为显著,市场系统性保持中性。

图5:行业ALPHA风险与BETA收益

数据来源:WIND 国信期货研发部

国债期货分析

国债在7月份下旬一直保持震荡,8月出开始新一轮的上涨,在8月15日创出新高101.960之后,国债出现连续四连阴,但是回调幅度并不大,此后国债虽然再度出现阴线回调,整体来看,仍然没有将8月上旬的涨幅回调完毕。在国债上涨的基础仍是市场预期央行宽松的货币政策,虽然央行迟迟不表态,经济结构的失衡导致市场真实利率下滑。

1.宏观经济数据表现

宏观经济数据结构差异显现,社会消费品零售总额同比增速保持稳定,7月份同比为10.2%,该数据已经较为稳定,连续多个月在10%附近。规模以上工业增加值同比相对稳定,保持在6%附近,固定资产投资增速超预期减少到8.24%,前值为13.75%。2016年7月工业增加值累计同比增长6%,前值6%。16年第二季度固定资产投资同比增长8.24%,前值13.75%,其中房地产开发投资完成额显著上升。通胀数据方面,2016年7月份数据有稳定,CPI与PPI的同比增长走势出现同步,CPI连续三月上涨之后开始稳定,维持在2%附近,PPI的连续下降速度已经出现缓解,在2月份显著上行,之后一直保持上行态势,7月份已经上升到了-1.7%。整体而言,实体经济依然在处在较为漫长的调结构过程中,通货膨胀保持稳定。

图6:CPI和PPI同比增长

数据来源:wind 国信期货研发部

2.人民币汇率扰动因素

债券市场近期受汇率波动影响变弱,自央行去年8月中旬引导人民币大幅贬值之后,人民币贬值预期引发资金外流,从而导致未来市场流动性收缩的担忧开始存在。债券市场与汇率市场两者的联动关系在市场上也得到印证。汇率方面,5月份之后,贸易顺差有所减缓,但是整体规模不大,且有稳定继续,货物贸易方面对外汇影响因素降低,国内经济继续失衡,导致人民币出现显著贬值。

图7:美元兑人民币中间价

数据来源:wind 国信期货研发部

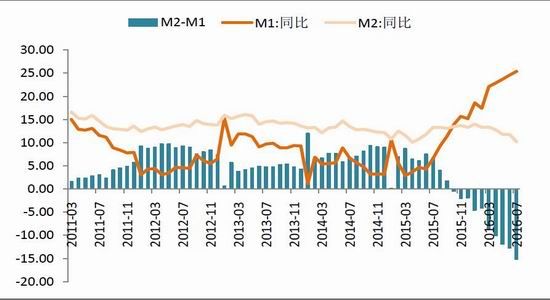

3.货币另一种放水

在实体经济处于低位的同时,4月份货币的投放速度较快。M1同比快速上升到22.9%,此后M1一直维持较高的货币增长速度,保持20%以上的增长。6月份M1为24.6%,到7月份M1攀升到了25.4%,M2则回落至11.8%,M2-M1增速差变负,表明货币的乘数效应减弱。虽然央行在7月份之后对货币政策的态度并没有改变,但是在经济结构失衡的背景下,其一方面实际上维持较高的货币投放速度,另一方面解释合理性。信贷结构的分化表明实体经济的僵局难以打破,而货币层面获得收益的效应又减弱了实体经济对货币的需求。

图8:M1、M2投放同比增速

数据来源:wind 国信期货研发部

4.国债收益率维持低位波动

所有期限国债出现持续性下降,且波动较小,在走势方面斜率较小。1年期国债收益率已经降低到了2.1108%,央行的公开市场操作已经无法影响到市场对利率下行的预期。中长期国债收益率的波动也较小,整体上小幅波动,与1年期国债收益率之间的息差波动不大。4-10年限的国债收益率的上限已经下行到了2.8%以下。此外,5年期国债与10年期国债的收益率息差有缩小趋势。货币流转在货币层面已经难以破除。

图9:各期限国债走势

数据来源:wind 国信期货研发部

操作建议:综合来看,2016年7月份宏观经济指标结构性失衡更加严重,CPI仍然在高位转入稳定,促进经济的措施并没有让消费出现显著变得,而且维持在10%附近。生产端的下降得到一定的好转,PPI在2016年回升,表明生产端的稳定迹象。制造业和固定资产投资骤然趋冷,实体经济依然处于漫长的调整结构过程中。由于新增人民币贷款表明居民已经对实体经济和房地产投资做出了一边倒的选择,实体经济的利率将会下行。国债长期多单持有。

国信期货 夏豪杰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。