核心观点

国内方面,1、新旧榨季交替之际,国内供应充足,本榨季结转库存量预计与上榨季相当。随着夏季消费旺季和中秋备货的结束,9月份销售将较8月份更为平淡。现货市场恐难继续为期货提供驱动力。2、对抛储政策的预期也将制约糖价的上涨。3、距离9月中仓单注销的时间日益临近,但期货仓单流出仍较为缓慢,目前仓单量仍远高于往年同期水平,且高于当前9月合约上的单边持仓量,实盘压力沉重。4、外盘缺乏中国需求的支持短期可能难突破上行。郑糖上方面临阻力较大,上方空间预计有限。但全球供应短缺的前景及基金多头的支持下,外盘高位难现明显的回调,郑糖下方空间也受限。9月份郑糖料维持宽幅震荡格局,长期而言,慢牛行情仍未结束。

SR1701波动区间预计维持在6000-6400,极端情况下可能在5800-6000.操作上,建议波段操作为主,若回调至6000左右或以下,可布局中长线多单,关注政策面动态和外盘表现。9月交割后,1-5价差预计将扩大,关注抛1买5的反套机会。(仅供参考)

一、8月内外糖价走势回顾

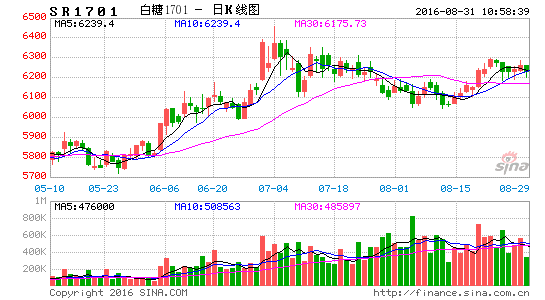

2016年8月份,郑糖下探回升,总体仍维持高位震荡格局。主力1701合约维持在6000以上运行,截至8月25日,收盘报6230元/吨,较上月末上涨125元,或2%。8月中下旬由于现货市场成交放量、价差持续上调的推动,期价走出一段七连阳,但随着现货重回平淡,期价也开始走软。市场面临仓单压力沉重,外盘高位震荡,也没有给出明确的方向指引,郑糖主力合约在6000-6300区间内波动。

图1:郑糖走势回顾

资料来源:文华财经,银河期货研发中心

ICE原糖期货8月份震荡上涨,总体仍维持高位区间震荡的格局,近月10月合约维持在18.7-21美分区间内运行。全球供应短缺的前景令市场对国际糖价中长期行情乐观,基金坚定持有大量净多头寸,这令ICE原糖难现大的调整,但同时巴西压榨进展迅速限制了糖价上方空间。

图2:ICE原糖期货走势回顾

资料来源:文华财经,银河期货研发中心

二、国内基本面情况分析

产销方面:7月全国销售量低于预期

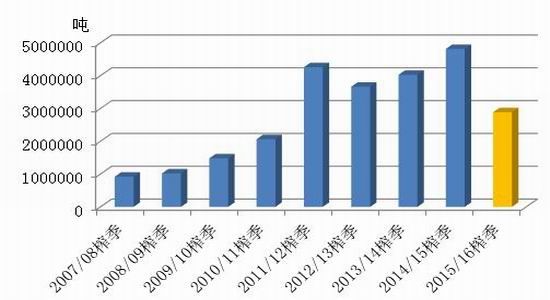

2015/16年制糖期食糖全国共生产食糖870.19万吨(上制糖期同期产糖1055.6万吨),比上一制糖期少产糖185.41万吨。截至2016年7月底,本制糖期全国累计销售食糖600.39万吨(上制糖期同期772.75万吨),累计销糖率69%(上制糖期同期73.2%)。

云南、广东、海南的7月销售情况不佳,广西7月销售基本符合市场预期,全国7月单月销糖61.75万吨,低于预期,同比减少23.35万吨,处于07年以来的最低水平;截至7月底,糖厂工业库存269.8万吨,同比减少13万吨,但也不算低,能够满足新糖上市前的需求水平。

8月份受双节需求的带动,销售情况有所提升,单月销量预计环比增长。但从时间节气上看已经出伏,饮料消费旺季将尽,中秋备货也接近尾声,消费高峰即将过去,9月需求将较8月份更为平淡。此外,目前国内产区现货价格已接近6000,距离抛储的条件仅一步之遥,在抛储预期的影响下,这个价格料难得到需求继续放量的支持。根据历史情况8-9月份两月总销量预计在170-200万吨水平,则本榨季末结转库存在70-100万吨左右,与去年接近。截至8月23日,仓单+有效预报还有78万吨水平,仓单多集中在销区,流出缓慢,9月份随着仓单的集中流出或给市场带来压力。因此,新旧榨季交替之际,国内并不缺糖,不过,产区糖厂大多清库,挺价的意愿较强,预计截至8月底的国产糖产销率将达到75%以上,销售压力主要集中在销区。

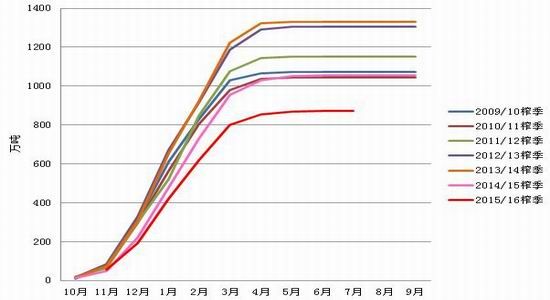

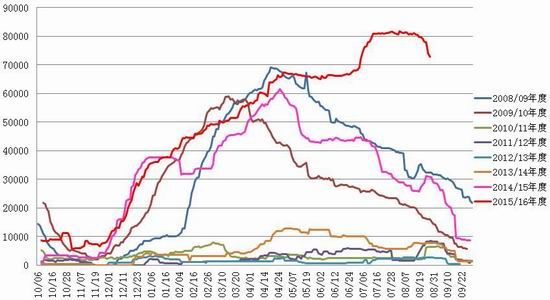

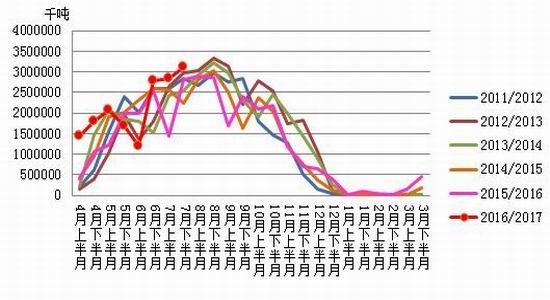

图3:国产白糖生产进度统计

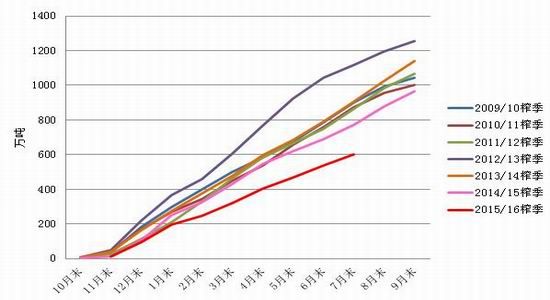

图4:国产白糖销售进度统计

资料来源:中国糖协、银河期货研发中心

图5:全国国产白糖月度工业库存

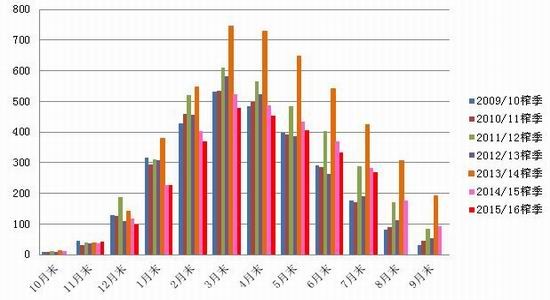

图6:广西国产白糖单月销量

资料来源:中糖协、银河期货研发中心

进口方面:

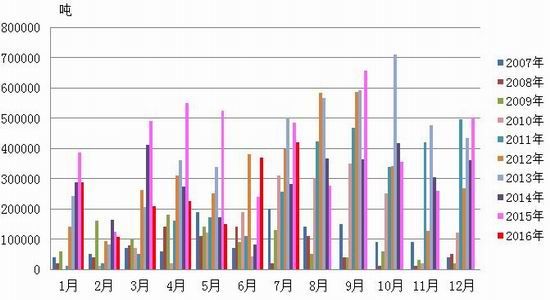

海关公布数据显示,7月我国进口糖约42万吨,同比减少7万吨,减幅14%;环比增加5万吨,增幅14%。2016年1-7月我国累计进口糖176万吨,同比减少104万吨,减幅37%。2015/16榨季截至7月底我国累计进口糖288万吨,同比减少100万吨,减幅26%。7月进口数据低于预期,但仍为自去年12月以来的最高水平。根据船期数据,8月份进口量预计仍将在40-50万吨左右高水平,2016年8月份巴西港口食糖发船去向,截止8月18日,巴西港口共发船135.1万吨,没有发往中国的食糖。7-8月料为本年度进口高峰,之后预计将会下滑,配额外进口进入亏损状态令国内进口放缓,预计本年度总进口量在350万吨左右,低于上榨季的481万吨。

走私糖方面,国际糖价的高涨及中国对走私的严打将令下半年走私糖明显减少,市场预期本年度国内走私入境量在200-250万吨。

图7:中国食糖进口量年度变化

图8:中国进口糖月度变化

资料来源:中国海关、银河期货研发中心

政策面动态:

抛储——据中糖协在前不久的座谈会上指出,抛储的条件是产区糖价6000以上保持10天以上,产销率超过75%。目前产区现货价格已接近6000,8月底的产销率大概率在75%以上。政府在库存压力下抛储的意愿较强,但糖厂极力劝阻,在本榨季末供应充足、四季度新糖上市且新榨季产量预计同比增加的情况下,今年抛储能否实施还存在较大不确定性。若国储决定今年抛储,则将会对市场形成一定的打压。甘蔗最低收购价——市场传闻,16/17榨季广西甘蔗收购价或将提高至470-490元/吨,较本榨季的440元/吨上调30-50元/吨,由于本榨季广西产糖率偏低导致吨糖成本较高,下榨季按产糖率在正常水平的情况测算,吨糖边际成本在5500-5700左右,而目前SR1701在6200左右,较成本高出500元/吨以上。且根据7月产销数据情况测算,本榨季末期可能有与上榨季相当的结转库存,食糖消费大户饮料业增速明显放缓,行业进入瓶颈期,新年度的需求仍不乐观,且还有食糖抛储之剑悬在上空,随着价格的上涨,盘面高利润水平或令糖厂套保盘增加。

现货市场方面:

8月上旬,国内现货价格走势平稳,需求面也较为平淡,8月中下旬后,由于糖协指出产区糖价在6000以上才会抛储,而当时价格仅在5800左右,这刺激现货商纷纷买入,再加上双节备货需求,现货成交放量,产区糖厂大多清库,但随着价格接近6000,市场需求再度转淡,临近月末,价格又再度小幅下调。北方加工糖报价一直维持高位,主要因为外糖坚挺,且加工厂库存偏低,但成交情况很一般。截至8月25日,主产区广西南宁集团报价在5930-5990元/吨,较上月末上涨110-170元/吨。北方加工糖方面,日照凌云海和营口北方糖业糖报价分别在6310和6250,较上月末提升50-150元/吨,成交一般。

图9:国内产区糖现货价格走势

图10:郑糖主力基差变化

资料来源:银河期货研发中心

仓单方面:

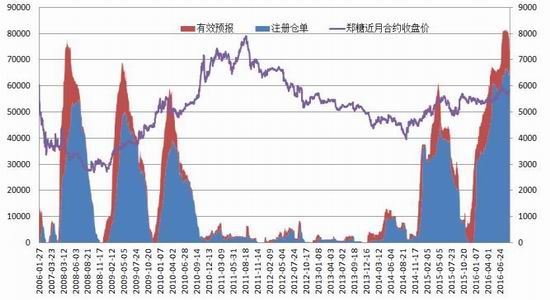

8月份,距离9月中仓单注销的时间日益临近,但期货仓单流出仍较为缓慢,截至8月25日,郑糖期货注册仓单65615张+有效预报7314张=72929张,折货72.9万吨,较7月末仅流出8万吨左右,目前仓单量仍远高于往年同期水平,且高于当前9月合约上的单边持仓量,实盘压力沉重。9月合约上基差在8月份转正并持续扩大至160左右,相对于现货,仓单应该有较大吸引力,但市场接仓单却并不多,显示出整体需求不振及市场对未来信心的不足;1-9价差拉大至450左右水平,1-9需给出覆盖回炉交割成本并有一定利润的价差以吸引空头转抛,预计近月基差还将进一步走强,1-9价差可能还会进一步扩大。预计仓单中有很大一部分将转抛至远月上。

图11:郑糖仓单与近月合约走势

图12:历年仓单+有效预报对比

资料来源:银河期货研发中心

合约间价差情况:

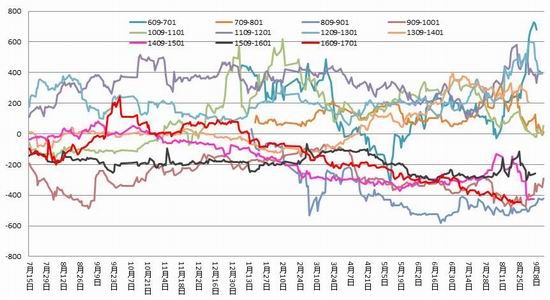

1609-1701:截至8月25日,9-1价差走弱至在-448。由于盘面仓单量较大,9月交割前,1-9价差需要维持高位以吸引空头移仓,价差后市可能还将进一步扩大。

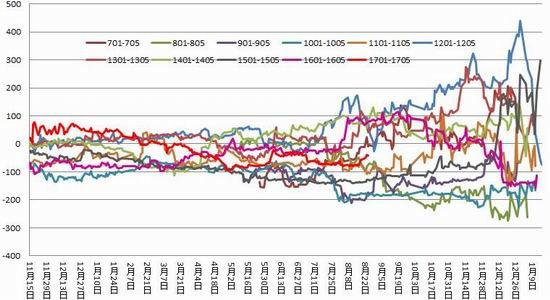

1701-1705:截至8月25日,1-5价差缩小至-43。9月交割后,1月合约将承接大量的仓单压力,而1月为新糖集中上市,且新糖产量预期增加,1月合约较现货或生产成本高升水的状态将吸引糖厂套保盘增加,因此1月合约将面临较大套保压力,而5月合约未来需要给出足够的升水才能令仓单压力继续后移。因此,9月交割后,1-5价差预计将扩大,关注抛1买5的反套机会。

图13:9-1合约价差

图14:1-5合约价差

资料来源:银河期货研发中心

三、国际糖市基本面情况分析

巴西:

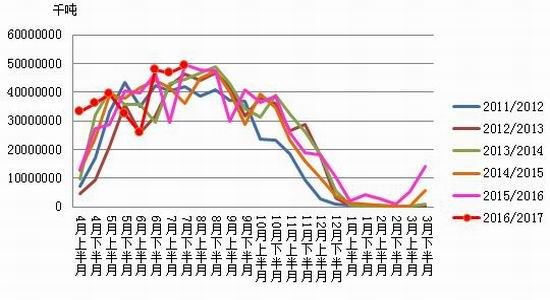

巴西Unica报告显示,由于干燥天气利好糖产量,7月下半月巴西中南部糖产量为310万吨,环比增加9.5%,同比增加10.6%,为历史同期最高,也是2012年8月下半月(334万吨)以来的第二高记录。7月下半月糖厂将48.1%的甘蔗用于榨糖,去年同期这一比例为43.9%,因糖生产收益远高于乙醇。2016/17榨季以来(4月起),糖厂已累计压榨甘蔗3.1亿吨,较2015年同期增加13%。本榨季迄今,巴西中南部地区糖产量同比增加26%,至1,690万吨。

巴西7月食糖出口量为254万吨,高于去年同期的225万吨,并接近今年6月创下的262万吨记录高位,印度、泰国供应短缺令市场对巴西糖需求强劲。7-9月的压榨出口高峰期,按月度产量近600万吨、出口近300万吨、内销100万吨左右平均进度,三季度库存将快速累积,截至8月1日,巴西中南部地区糖库存将近645万吨,同比增加7%。

8月份巴西降雨令中南部地区甘蔗压榨放缓,8月下半月的压榨量可能低于历史同期水平,届时数据的公布可能为市场带来利多。但9月天气预计将重回干燥,压榨高峰期的庞大产量可保证阶段性供应充足。

本榨季16/17榨季巴西糖产量预估:

巴西政府上调糖产量预估,预计2016/17作物季中南部主要产区产糖量为3,655万吨,高于4月时预计的3,432万吨以及上一作物年3,088万吨产量。

下榨季17/18榨季巴西预估:

巴西生物能源生产商联盟(UDOP)表示,如果糖厂产能扩大,巴西中南部17/18榨季糖产量可能提高100万吨。今年7月,业内分析机构预计Datagro预计巴西中南部糖产量可能增加150-200万吨,因糖厂在全球食糖供应短缺之际计划扩建设备。

图15:巴西甘蔗双周压榨进度

图16:巴西食糖双周生产进度

资料来源:银河期货研发中心

印度:

目前印度西南季风进展令人满意,主产区正获得高于正常水平的季风降雨,印度气象局预计今年西南季风降雨量超正常水平,为长期均值的106%。7-9月是甘蔗作物的重要生长期,此间的过量降雨帮助提高蔗糖浓度,进而提高单产及糖产量。印度糖协将在9月公布最新产量预估,市场预期产量可能上修。不过,由于今年降雨不均,能否提升产量还有待评估。此外,超正常水平的降雨将令17/18榨季的作物预期丰产。由于连续两年的干旱影响,印度糖协ISM此前预估2016/17榨季印度糖产量将为2326万吨,同比15/16榨季的2510万吨下降7.3%;而国内消费量预计2600万吨,市场担心16/17榨季印度或成为净进口国,而一旦印度从国际市场进口糖,将引发国际糖价的大幅上涨。

不过,印度政府已对食糖贸易商的库存持有量进行限制,旨在防止糖厂和贸易商在节日(9-12月)到来之前囤积库存;且政府消息人士称,如果糖价持续攀升,政府将考虑对食糖期货交易设置禁令。从政府的一系列举措看出,印度短期从国际市场上进口糖的可能性较小。

16/17榨季期初库存预估为710万吨,故总供应量预估将在3,036万吨,足够满足国内2,600万吨的糖消费量。2017/18榨季期初库存大约在430万吨,将足够满足2017年10月-11月的两个月国内需求。届时正值新榨季,这2个月生产的新糖将完全可以上市。且此前印度食品部官员表示,尽管糖价上涨40%,但马邦15/16榨季食糖销售量却下滑。因此,印度能否在下榨季成为净进口国仍存在较大不确定性。

表1:印度糖产需情况

资料来源:银河期货研发中心

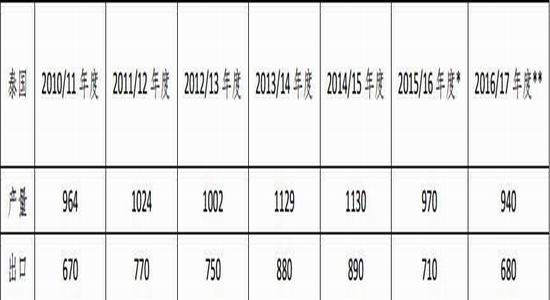

泰国:

泰国2015/16榨季糖产量由上榨季的1030万吨下滑至970万吨,可供出口量710万吨,较14-15年度的889万吨有所减少。市场预计16/17榨季泰国榨蔗量在9.5-9亿吨,低于15/16榨季的9.4亿吨左右,产量预计在940-960万吨,可供出口量将进一步减少。而国际糖价的上涨或将令该国17/18榨季甘蔗种植面积和产量有大幅提升。

表2:泰国糖产需情况

资料来源:银河期货研发中心

全球:

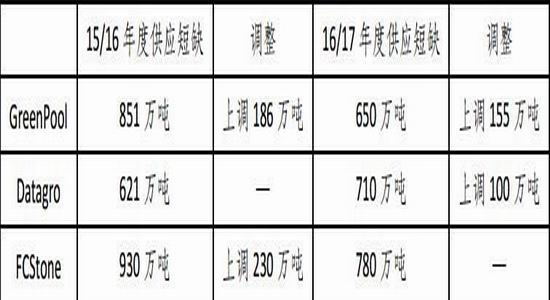

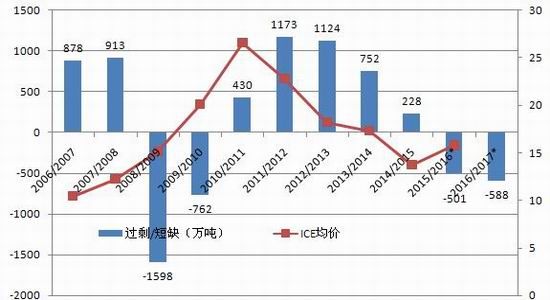

16/17榨季预计将连续第二个榨季供应短缺,这令国际糖市长期前景看好。不过,由于各主产国天气有较大改善,全球供应缺口预估可能小幅下修。Kingsman近日将2016/17年度全球糖市短缺预估下调至588万吨,但将2015/16年度全球糖市短缺预估上修至505万吨。

17/18榨季,印度雨季降雨充足或将令17/18年度产量大幅回升,欧盟17年生产配额取消将引发扩种,巴西、泰国、中国等主产国产量预计也有一定程度的提升,2017/18榨季全球糖市供需或将更为均衡,甚至可能转为过剩。不过,目前预测17/18年度的供求状况还为时尚早,未来天气对产量影响还存在较大不确定性。

表3:国际机构对全球糖市供需情况预估

资料来源:银河期货研发中心

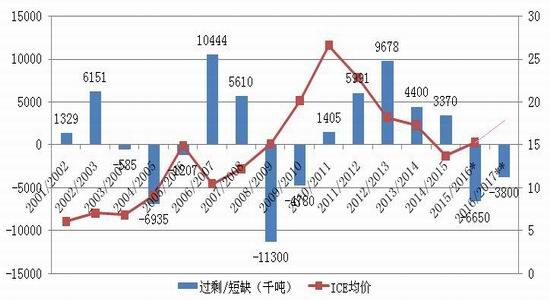

图17ISO对全球供需预估

图18:KINGSMAN对全球供需预估

资料来源:银河期货研发中心

四、ICE原糖投机净持仓状况

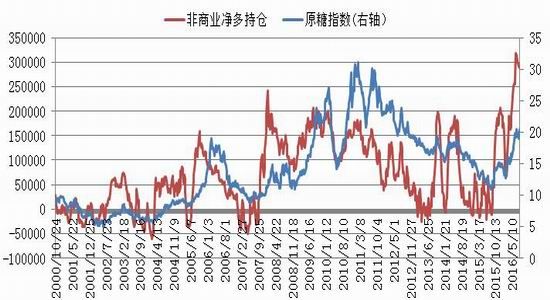

美国商品期货交易委员会(CFTC)最新报告显示,截至8月16日当周,对冲基金及大型投机客持有的原糖净多头仓位为296909手,其中多头持仓348427手,自6月下旬达到顶峰后,已连续两个月维持在历史高位水平波动,。因2015/16榨季和2016/17榨季全球糖市供应短缺的预估令市场仍看多未来国际糖价,这令多头离场意愿不强,进而支撑ICE原糖维持高位震荡运行,未能有明显的回调。

图19:ICE原糖非商业多空持仓情况

图20:ICE原糖非商业净多持仓情况

资料来源:银河期货研发中心

五、国内外糖市行情展望及操作建议

国际方面,1、8月份巴西降雨可能令压榨有所放缓,但7-9月压榨高峰期的庞大产量可保证阶段性供应充足。2、印度季风雨充沛,糖协可能在9月上修产量预估;3、中国配额外进口处于亏损状况,采购意愿缺乏。4、印度政府的一系列举措显示该国短期进口糖的可能性不大。5、ICE原糖10/3合约贴水扩大至0.5美分/磅,暗示现货供应充裕;伦敦白糖较ICE原糖溢价降至90美元/吨之下,精炼利润下滑或抑制精炼商对原糖的采购需求。基本面短期还难为国际糖市提供持续上行的动力。9月之后巴西压榨高峰过去,生产供应将逐月下滑,随着时间的推迟,巴西压榨生产对糖价的制约力量逐渐减弱;且全球供应短缺的前景令基金多头大举离场的意愿不强,国际糖价下方空间不大,9月份料还将维持在高位震荡运行。国内方面,1、新旧榨季交替之际,国内供应充足,本榨季结转库存量预计与上榨季相当。随着夏季消费旺季和中秋备货的结束,9月份销售将较8月份更为平淡。现货市场恐难继续为期货提供驱动力。2、对抛储政策的预期也将制约糖价的上涨。3、距离9月中仓单注销的时间日益临近,但期货仓单流出仍较为缓慢,目前仓单量仍远高于往年同期水平,且高于当前9月合约上的单边持仓量,实盘压力沉重。4、外盘缺乏中国需求的支持短期可能难突破上行。郑糖上方面临阻力较大,上方空间预计有限。但全球供应短缺的前景及基金多头的支持下,外盘高位难现明显的回调,郑糖下方空间也受限。9月份郑糖料维持宽幅震荡格局,长期而言,慢牛行情仍未结束。

SR1701波动区间预计维持在6000-6400,极端情况下可能在5800-6000.操作上,建议波段操作为主,若回调至6000左右或以下,可布局中长线多单,关注政策面动态和外盘表现。9月交割后,1-5价差预计将扩大,关注抛1买5的反套机会。(仅供参考)

银河期货 方慧玲

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。