一、宏观经济不乐观

原油供需基本面与美国加息进行博弈

1、宏观环境不乐观对大宗商品影响偏弱势

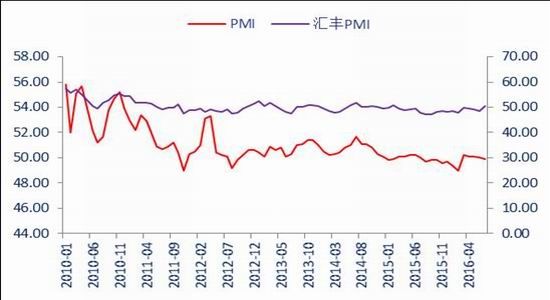

中国7月份经济和金融数据显示,和上个月相比不管是经济数据还是金融数据都出现了非常明显的颓势。从实体经济指标来看,制造业PMI突破枯荣线达到了49.9,而且不管从新订单还是库存来看,下一阶段制造业形式都将更加恶劣,其中新出口订单指数下滑尤为突出,直接影响到了对外贸易的展期。制造业投资和房地产投资增速下滑其实已经在市场的预期之内,没有达到市场预期的恰恰是一直被视作中国经济两大定海神针之一的基础设施建设投资,不过,目前来看,在其他渠道都靠不上的背景下,我们觉得有理由相信三四季度政府会增加赤字用以加大基础设施建设支出。

7月份美国经济数据几乎全墨,目前唯一可以拿得出手的只有就业数据和房地产数据,全球再次进入比烂周期。不过,从近期美联储官员频繁的鹰派发声大致可以看出,美联储担心市场对于美联储加息的预期减弱,美元指数应该是具备政策底部的,耶伦本周五杰克逊霍尔讲话预计也将以鹰派基调为主,美元指数有机会出现一波向上的回调。我们预计,为了维护美联储的权威性,保证美联储对市场的影响力,同时也为了防止过度冒险,如果数据上不出大的意外,美联储今年将加息一次,加息时点在12月份。

包括制造业PMI、非制造业PMI和综合PMI在内的经济数据要么略好于预期,要么完全符合预期,欧元区经济受到英国脱欧的影响并不大,欧元兑美元也在最近的一个月内持续回升。欧洲央行[微博]7月政策会议纪要显示,多数委员认为,如果条件成熟,管委会有能力且做好准备采取行动,动用所有可用工具以达成政策目标,同时避免助长对未来货币政策路径的不当预期。但是今年从欧洲到亚洲的非常规刺激政策反而推升了货币汇率,令刺激经济的努力大打折扣,全球的货币刺激措施已达极限。正如G20财长和央行行长会议上提到的,英国可能采用财政政策刺激经济,基础设施建设投资最有可能发力。

宏观经济对大宗商品影响整体偏弱势。

图1:官方制造业PMI跌破50后预计继续下滑

图2:固定资产投资完成额(累计同比)增长8.1%

资料来源:WIND资讯 银河期货研发中心

2、美元加息预期压制大宗商品价格需求旺季结束亦对原油产生压力

美联储主席耶伦的演讲似乎为未来几个月的加息行动打开了大门,虽然美国经济数据不容乐观,然而耶伦的讲话显示出美联储的决心,耶伦称,鉴于就业市场持续表现稳健,以及美联储对经济活动和通胀的展望,她认为最近几个月来上调联邦基金利率的理由有所增强。耶伦的讲话令美联储保留了在9月20-21日政策会议上加息的可能性,但也留有馀地,即如果未来几周的经济数据令人失望,则可能不加息。最重要的是,美联储是否加息的决定似乎取决于9月2日劳工部将公布的就业报告是否显示招聘活动仍在稳步增长。我们认为,美联储在年底之前加息的可能性较高,而升高的美国加息的可能性对下半年大宗商品的整体走势形成压制的力量。美元汇率上涨预期仍然打压油价,因为欧元和其他货币持有者购买以美元计价的商品要支付更多的货币。美国在线石油钻井平台在连续8周增加后稳定,美国天然气钻井数量减少。过去三个月,石油钻井平台数已累计增加约28%。油田服务机构贝克休斯公布的数据显示,截止8月19日的一周,美国在线钻探油井数量406座,与前周持平,比去年同期减少269座;美国海上平台17座,比前周减少1座,比去年同期减少13座;。美国原油库存较上月基本持平,截至2016年8月19日,库辛地区商业原油库存量6490.6万桶,较上月同期下降30.9万桶或0.5%;美国商业原油库存52359.4万桶,较上月同期上升246.1万桶或0.5%。然而墨西哥湾进入热带风暴季节,热带风暴可能形成强飓风导致墨西哥湾石油供应中断;除此之外,也门和沙特阿拉伯之前的地域冲突也可能形成短期影响油价的因素。

且随着夏季汽油需求高峰期过后,9月炼油量将大幅下滑,对季节性动态需求而言,当前库存过高,市场难以轻松吸收,9月原油预计仍为宽幅震荡,震荡重心持续下行的走势。

图3:原油价格震荡下行

图4:美国原油库存基本持平

资料来源:WIND资讯 银河期货研发中心

二、新增产能仍难影响市场

开工率较低为目前供需主要影响因素

1、原定本年度投产的煤化工项目投产进度重新得到落实

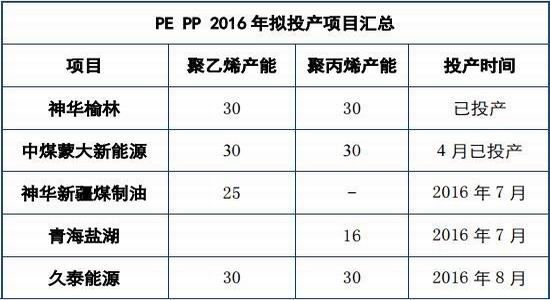

2016年下半年以来,多数前期被延迟的新产能投产步伐有所加快。中煤蒙大新能源于2016年4月产出合格产品,预计近期将进入市场流通,而前期停滞的神华新疆煤制烯烃项目的PP装置,也完成试车。神华新疆煤制油、青海盐湖、久泰能源、中天合创、富德常州等五个项目,预计均在2016年第三季度投产,合计产能聚乙烯122万吨,聚丙烯146万吨,如果这些产能顺利投产,预计对聚乙烯、聚丙烯的整体供应仍然形成压力。

表1:2016年拟投产项目汇总

资料来源:WIND资讯 银河期货研发中心

2、聚乙烯聚丙烯开工率仍为年内低点检修为影响供需的主要因素

8月期间,聚乙烯聚丙烯检修产能较多,聚乙烯8月13日开工率低至81.33%,聚丙烯8月13日亦达到开工率低点,为78.86%,虽然年内较低的开工率仍然高于去年最低开工率,然而由于聚丙烯仍处于需求旺季,对供应的影响仍然显著,使得聚丙烯主力合约相对较为强势。

9月期间,仍有一部分装置继续检修,已知损失产能聚乙烯为14.17万吨或总产能的11.5%,平均开工率为不高于88.5%;聚丙烯为14.49万吨或总产能的10.2%,平均开工率为不高于89.8%,对市场仍有较强的支撑。

图5:聚乙烯2016年度开工率

图6:聚丙烯2016年度开工率

资料来源:WIND资讯 银河期货研发中心

3、旺季不旺经济下滑及G20峰会影响需求

9月期间,聚乙烯仍然为需求淡季,虽然聚丙烯需求旺季仍然延续,但由于国内经济整体下滑,对大宗商品的需求增速放缓,另外由于终端需求走弱,而聚乙烯聚丙烯价格坚挺,下游加工企业利润较少,扩大生产以及增加新订单动力不足;除此之外,杭州召开的G20峰会,导致周边华东一代的下游厂商或者停工,或者降低负荷运行,9月期间整体下游需求仍然处于旺季不旺的状态。然而9月中下旬,由于G20峰会结束,华东周边厂商可能有补货需求,对盘面产生一定支撑。

三、基差结构暂无套利空间

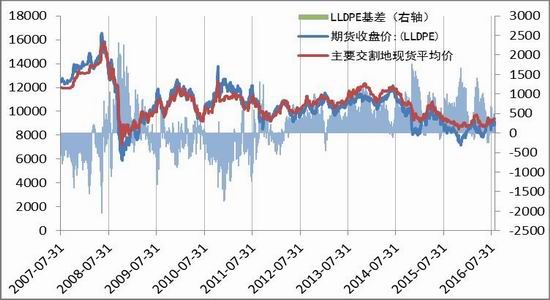

截至2016年8月25日,聚乙烯期货与现货基差为320,聚丙烯期货与现货基差为744..33,为历史正常区间,暂无套利空间。

图7:聚乙烯期现价差

图8:聚丙烯期现价差

资料来源:WIND资讯 银河期货研发中心

四、行情预测

1、宏观经济走弱大宗商品危如累卵聚乙烯聚丙烯预计延续弱势震荡走弱国内宏观经济不乐观,原油重归弱势,对整体大宗商品的影响相对利空。

基本面来看,原油价格偏弱震荡,振幅增强;生产方面,新增产能如能如期投产,将对供应产生压力,虽然开工率较低,然而较低的开工率也意味着如果开工率回升,也将对市场供应产生压力;下游方面,国内经济下行压力增大,整体需求不振,其中,聚乙烯处在淡季,聚丙烯处在旺季,需求上聚丙烯相对更有支撑。

预计聚乙烯与聚丙烯期货9月期间可能面临拐点,大概率以震荡后走弱走势为主。

2、风险因素

美国是否升息仍为影响国际宏观环境及大宗商品整体市场气氛的炒作主线,频发的地缘政治也会影响原油价格,从而对聚乙烯聚丙烯的价格产生作用。国内聚乙烯聚丙烯装置的检修和投产进度也是值得关注的因素。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。