摘要

国际原糖8月初在60日均线处受到强烈支撑,价格逐步冲破重重均线压力大幅上扬,基于巴西雷亚尔汇率走强的因素,大量技术投机买盘不断介入拉高原糖期货价格,但后期由于基本面缺乏实质的利好消息,仅靠巴西雷亚尔汇率走强并不足以长期支撑价格持续上扬。8月中旬挑战7月初的高位失败,后续几天由于雷亚尔汇率走弱以及巴西的产量同比大幅增加,并有公司提出提高糖产量削减乙醇产量,而印度方面由于降雨量高于正常水平,2016/17榨季的糖产可能要向上修正,都对原糖期货市场造成一定的冲击。8月下旬原糖价格基本处于高位20-21美分/磅区间内震荡,波动并不是太大,由于市场缺乏实质性的利好刺激,价格难有进一步的突破上涨,在20美分以及21美分处存在着双重压力,后市判断原糖走势为震荡走强的慢牛格局。

国内糖市8月初由于最新销量数据让市场大失所望,在6150点价格附近没有支撑住,价格大幅下挫,短线受到5日均线的压制,国内仓单数量仍在历史高位徘徊,销量数据让市场大跌眼镜,现货商卖不出去货,只好交到仓库等待交割还有利可图,仓单丝毫没有减少的迹象,给白糖期价带来巨大压力,市场看空情绪比较浓厚。8月中旬广西现货销量出现惊天逆转,销量数据持续保持较高水平,平均每个集团2.5万吨,平均每天5000吨。累计销量之大,持续时间之长,都是比较罕见的。主力SR1701合约与近月SR1609合约破天荒都走出K线五连阳的罕见行情,从今年7月白糖期货价格下跌以来就从未遇见。8月下旬郑糖价格出现小幅回调,主要是前期涨势太猛,现货销量跟不上市场的预期,加上仓单的流失缓慢,造成前一上涨趋势的暂时完结。后期主要关注国内销量是否持续见好,考虑到9月交割后仓单流入市场,对市场可能造成的流动性过剩风险,短期内仍存在一定的回落风险,但随着中秋、国庆、元旦以及春节的各大节假日来临,用糖量的上升,后市依旧值得期待。

操作策略上建议多单SR1701合约可获利平仓,暂时出场观望,短期上方压力位6350,下方第一支撑位6180,第二支撑位6050,待行情企稳后再介入多单,逢低吸纳,严格设置止损,布局中长线。另外01-09价差有不断缩小的态势,多01空09套利单可及时止盈,关注01-05的正套机会,严格控制风险!

一、行情回顾

图表1:ICE11号糖K线图

数据来源:国贸期货

图表2:郑糖主力SR1701合K线图

数据来源:国贸期货

图表3:郑糖、原糖价格周涨跌幅(单位:元/吨;美分/磅)

数据来源:国贸期货、Wind

8月,美盘原糖期货价格涨势比较凶猛,涨幅均达到9%以上。原糖8月初价格在60日均线附近受到的支撑力度较强,巴西里约奥运会的影响导致巴西雷亚尔汇率大幅走高,提振原糖价格,大量投机买盘不断介入,推高原糖期价冲破重重均线压力,创出三周新高,成交量、持仓量均有所放大,有不断走高的迹象。但8月中期受雷亚尔汇率上涨暂缓,缺乏基本面利好消息影响,原糖价格也快速下挫至10日均线附近,在20美分压力位没有支撑住,价格一路低走,几次冲高不得,价格都有所回落。8月中下旬,虽然巴西的产量也不让市场省心,同比大幅增加,并有公司提出提高糖产量削减乙醇产量,同时印度方面由于降雨量高于正常水平,2016/17榨季的糖产可能要向上修正,也给市场一个暗示,印度方面供需缺口就不会那么大,糖产能满足本国内的消费需求,之前的可能变成净进口国的说法不成立了,造成原糖后期新一波上攻趋势并未能冲破21美分处大压力。但是最新报告显示CFTC基金净多头持仓增加了12372手,投机资金依旧看好糖市,多空争斗较为激烈。后期判断原糖走势会以震荡为主,缓慢走强的格局延续下去。

8月,郑糖与原糖相比显得较为弱势,主力SR1701合约的单月涨幅只有0.88%,与原糖9.6%的涨幅相比显得微不足道。8月初现货市场表现不佳,现货销量不旺,市场已大失所望,对郑糖的走势耐心消失殆尽,仓单数量居高不下,对近月SR1609合约压力更大,现货商交割更有利可图,销量迟迟不见起色,郑糖走势也难有作为。8月中旬郑糖出现了惊天大逆转,价格实现8连阳,主要是由于广西现货销量出现逆转,销量数据持续保持较高水平,平均每个集团2.5万吨,平均每天5000吨。累计销量之大,持续时间之长,都是比较罕见的。8月下旬价格出现小幅回调,主要是前期涨势太猛,现货销量跟不上市场的预期,加上仓单的流失缓慢,造成前一上涨趋势的暂时完结。后期主要关注国内销量是否持续见好,考虑到9月交割后仓单流入市场,对市场可能造成的流动性过剩风险,短期内仍存在一定的回落风险,但随着中秋、国庆、元旦以及春节的各大节假日来临,用糖量的上升,后市依旧值得期待。

二、国际糖市

(一)巴西蔗产联盟UNICA最新产量报告

图表4:巴西2016/17榨季7月下半月产量(单位:千吨)

数据来源:国贸期货、wind

8月15日晚巴西蔗产联盟UNICA公布了最新的白糖双周产量报告,7月下半月甘蔗压榨量4908万吨,同比减少1.17%,糖产310万吨,同比增加10.64%,较7月上半月的283万吨增加9.5%。甘蔗压榨量同比减少,产量增加基本符合预期。巴西2016/17榨季已经过去三分之一时间,截止8月1日,巴西共压榨甘蔗31051万吨,同比增加12.97%,累计产糖1691万吨,同比增加26.09%。

(二)巴西雷亚尔汇率过山车

图表5:巴西雷亚尔兑美元汇率K线图

数据来源:国贸期货

8月以来,巴西雷亚尔汇率走出过山车行情,8月初受助于巴西里约奥运会的开幕,汇率不断上行,创下1年新高。但后期由于巴西缺乏实质的经济形势好转,所以在达到高点之后迅速回归基本面,汇率一直处于下跌的行情,对原糖价格上涨极为不利。原糖价格在冲高的过程中障碍重重,21美分/磅迟迟过不去又被打压下来,上涨之路崎岖坎坷,巴西雷亚尔汇率的走弱是不可回避的因素。

(三)印度水量充足利于种植,产量有望回升

印度政府官员表示,随着主产区正获得高于正常的季风降雨,糖产量预估将进行修正。本年度迄今,马邦较高的季风降雨量己提升了在10月开始的榨季糖产量回升的希望。印度气象部门(IMD)数据显示,马邦己获得正常至过量的降雨。该邦是印度第二大产糖邦。

过去两年降雨量不足,促使马邦农业部门预估今年即将于10月开始的榨季糖产量将下滑约45%至520万吨左右,上一年糖产量为920万吨。但到目前为止,马邦的降雨量较长期均值高出3%,印度许多地区的降雨量也可能超过正常水平。7-9月是甘蔗作物的重要生长期,降雨仍是关键。此间的过量降雨帮助提高蔗糖浓度,进而提高单产及糖产量。

经历了两年的干旱后,ISM已预估2016/17榨季印度糖产量将为2,326万吨,低于2015/16榨季的大约2,510万吨。2016/17榨季马邦的甘蔗种植面积下滑,主要是由于干旱、降雨欠佳以及灌溉可用水量较少影响。2016/17榨季甘蔗种植面积预期降至78万公顷,低于上榨季的105万公顷。

鉴于在2016年10月1日时的起始库存为710万吨,预估产量2,326万吨,因此下一年度的12个月糖供应量将为3,036万吨,足以满足2016/17年度2,600万吨的国内糖消费需求。

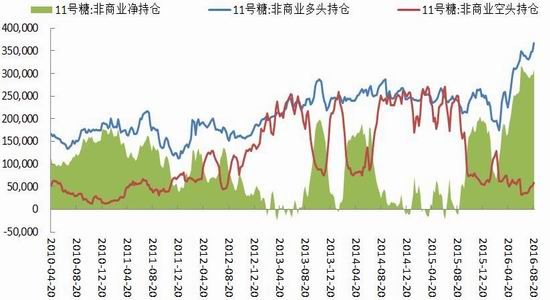

(四)ICE原糖非商业多头持仓再次走高

图表6:ICE11号糖非商业持仓(单位:张)

数据来源:国贸期货,Wind

截至8月23日最新周度数据显示,非商业多头持仓数据再一次刷新历史高点,将近31万手金多头仓位。自2016年初开始,非商业多头持仓一直处于不断攀升的势态,中间虽然有小幅回落的阶段,但回头来看,总数依旧在不断上升,图中显示的持仓量还有不断上升之势,短期内并没有大幅减仓的迹象,这间接表明这些国际投机商依然看好原糖的长期趋势,中长线依然坚定看涨。

(五)进口糖利润空间不断下滑

图表7:进口糖价格及利润空间(单位:元/吨)

数据来源:国贸期货、Wind

截至8月25日,原糖价格冲高后有所回落,价格虽没能冲到21美分,但也有20.57美分/磅的高价,进口巴西糖以及泰国糖价格同期也稍有下滑,但国内期价却由于现货销量的有所攀升,导致期货价格出现了久违的中阳,整体价格有所上升。此时内外价差有明显的收窄,利润空间下滑至750-800元/吨附近,并没有多大的空间进行走私谋取利益,这种情况下走私也会相应减少,对国内糖价势必有所提振。

三、国内糖市

(一)现货放量,价格上扬

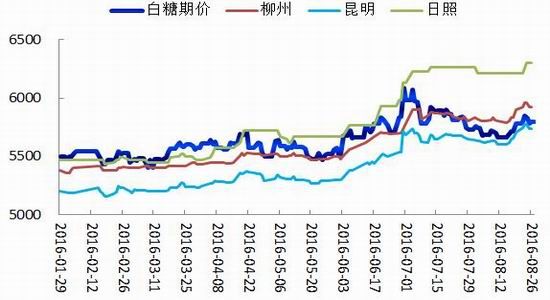

图表8:白糖现货价格(单位:元/吨)

数据来源:国贸期货、Wind

8月现货的走势也是牵动着市场糖市人的心情。上半月走势非常惨淡,销量不畅,价格不断下调,市场已经对其大失所望,但是下半月前期的走势让人吃惊,月中现货行情终于爆发,柳州批发市场涨幅38-116元不等,现货8月第三周购销合同上涨73元,收于5833元。广西现货报价也一改之前10元左右的波动幅度,直接上调80元,报至5920-5980元。

8月末期,现货价格涨至高位,吸引力有所下降,急需回调吸引新的买单入场。连续几个交易集团销量疲弱,销量均在几百吨左右,量能拖累价涨无力。除了销量因素之外期货不配合市场稳价自然困难,近日产销区均报价下调20—50元/吨,但现货仍比期货市场坚挺。整体现货市场并不太悲观。

截至8月28日,各主产区现货报价基本保持不变,总体成交一般。具体情况如下:柳州中间商报价5920元/吨,报价不变,成交清淡;部分集团站台报价5930-5940元/吨,报价不变,成交清淡;南宁中间商报价5900元/吨,报价不变,成交一般;部分集团厂仓报价5920-5980元/吨,报价不变,成交一般;湛江制糖集团报价5950元/吨,报价不变,成交一般;中间商报价5900元/吨,报价不变,成交一般;昆明中间商报价5730-5740元/吨,报价不变,成交一般;乌鲁木齐优级甜菜糖报价5900-5950元/吨,报价不变,成交一般。

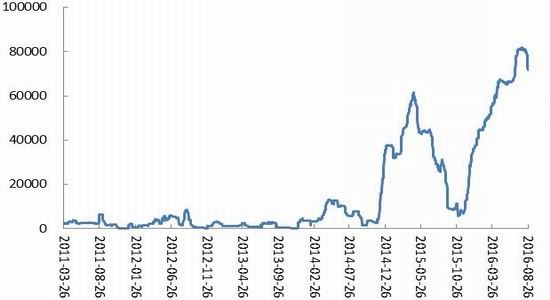

(二)仓单有下降迹象

图表9:白糖仓单数量(单位:张)

数据来源:国贸期货、Wind

8月份期货仓单数量出现明显的下降趋势,截至8月26日,郑糖期货注册仓单64465张+有效预报7314张=71779张,折货72万吨,较之前的81万吨减少了9万吨,有明显的下降趋势。主要是由于之前提到的期货贴水现货,期货价格越低越有利于仓单的流失,而之前现货的价格一直比较坚挺,同时最近的现货销量大有起色,导致白糖的仓单有所流失。另外,09-01价差一直维持高位,价差一度徘徊在440点附近,也有利于仓单流出。

考虑到接下来的几个月是各大节日的来临:中秋、国庆、元旦以及春节,都需要大量消耗白糖,关注销量是否好转以及终端企业以及贸易商是否开始囤货,这都有助于郑糖价格的上涨。同时也需要关注原糖价格走势,若原糖上涨,SR1701合约价格有望进一步抬升,所带来的后果是09合约的抛盘可能会转移到01合约上,届时01合约也会承压,但若销量好转01合约的抛压会适当解除。后期主要的关注点在仓单数量变化以及销量。

(三)进口糖数据低于预期

图表10:白糖进口数据统计(单位:万吨)

数据来源:国贸期货、Wind

海关公布数据显示,7月份中国进口糖数量约42万吨,同比减少7万吨,减幅达14%,环比增加5万吨,增幅14%。2016年1-7月累计进口糖176万吨,同比减少104万吨,减幅达37%,本榨季我国累计进口糖数量同比大减的趋势不变,进口数据低于预期,减少对国内糖市的冲击,利多国内糖市。

(四)白糖跨期套利

图表11:白糖01-09合约价差走势(单位:元/吨)

数据来源:国贸期货、Wind

图表12:白糖05-01合约价差走势(单位:元/吨)

数据来源:国贸期货、Wind

1609-1701合约:截至8月28日,01-09价差走阔至432点,一直维持在高点附近,主要逻辑还是由于仓单数量处于高位,流失速度缓慢,近月SR1609合约较SR1701合约承压,短期内上升空间已经缩窄,09合约马上进入交割月,在该点位可全部获利了结。

1701-1705合约:截至8月28日,05-01价差缩窄至45点,本周SR1701价格相比于SR1705合约走高,现货销量数据稍有起色,对SR1701来说是个利好,同时关注往年的历史数据,05-01合约的价差有缩窄的趋势。另外根据国内外下榨季的基本面情况及价格趋势看,05-01价差有继续扩大的空间,可关注买01抛05的正套机会。

四、操作策略

从目前的情况来看,外盘价格短期由于缺乏基本面利好的支撑向上突破无力,大概率维持震荡缓慢向上的走势。而国内基本面稍有好转,现货走量的亮点以及现货价格上扬的刺激,期货也实现罕见的K线8连阳,但价格冲高会对现货采购带来一定的困难,短期需要回调来吸引新买单。后期继续关注消费的力度以及仓单数量变化情况。

接下来几个月是国内传统用糖量增大的时节,随着中秋、国庆、元旦以及春节的来临,耗糖量预期将会上升,陈糖库存有限,而新糖并未开始压榨,到时候糖源有限,价格也存在着上升的预期。现在期货盘面较现货仍贴水,在一定程度上利于仓单的流出,单边可适当参与主力SR1701合约,其目前的压力不是太大,但需要关注09合约交割后,仓单流入市场,届时销量是否顺畅,若销量仍无明显的好转,届时09合约的抛压将转到01合约上,SR1701合约将承压。操作策略上建议多单SR1701合约可获利平仓,暂时出场观望,短期上方压力位6350,下方第一支撑位6180,第二支撑位6050,待行情企稳后再介入多单,逢低吸纳,严格设置止损,布局中长线。另外01-09价差有不断缩小的态势,多01空09套利单可及时止盈,关注01-05的正套机会,严格控制风险!以上内容,仅供参考。

国贸期货 孙宇环

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。