摘要:

宏观方面,国内经济下行压力不减,固定资产投资增速持续下滑,房地产拐点愈发显现,多个热点城市地王频现的同时政策收紧已见迹象。近期央行[微博]重启14天逆回购操作,货币宽松政策延后,引发市场担忧;同时美联储最新申明暗示未来几周到几个月内可能加息,年内加息大门再次打开,美元指数大幅拉升,大宗商品前景蒙忧。

产业方面,8月临近尾声,进入九月唐山限产结束,月初G20影响将继续发酵,环保督查仍在进行中,同时全国范围内的去产能进入执行阶段,市场扰动因素仍存。7、8月份钢材市场的偏强运行,除了供应端的炒作之外涵盖了对于金九银十的旺季预期,因此,9月份对于终端需求的验证将至关重要。

1、螺纹钢

基本面来看,螺纹钢社会库存继续增加,绝对库存量与去年同期差距继续收窄,库存增加对应高炉开工率回升,并不利于供需结构的向好调整,继续关注库存回升周期;尽管本月去产能及环保限产步步推进,然高炉开工率环比增加,钢厂盈利好转刺激钢厂生产加速。下周唐山环保限产结束,G20接棒,减限产范围扩大注意会对周边钢材供给有一定影响,供需可能出现阶段性两弱。

宏观面上,央行重启14天逆回购或意味着货币政策延续中性,资金流动性对行情的正向影响降温。因大宗商品价格反弹,钢铁、有色行业利润明显向好,7月工业企业利润增长加快。但从月中公布的宏观数据来看,经济形势尚不乐观。跟踪价差变动来看,本月螺纹钢期现价差出现升贴水格局切换,期价整体呈现两头贴水、月中升水的格局;因期货价格提前反应预期,月中期价升水近100元,得益于供给侧改革政策推进及对未来“金九银十”需求旺季的提前反应,同时焦炭现货偏紧,价格坚挺提供成本支撑;月底期价提前回落,期价出现贴水结构,行情演绎与4月底有所相似,但同比上涨幅度来看,回调幅度或小于4月底一波行情。坯材价差收敛,钢坯价格因唐山去产能工作推进获得支撑,期价回调。当月盘面利润波动尚不明显,对应1月份合约处于均值以上中高位至震荡。

盘面来看,2600确实成为期价多次突破未果的强压位置,尽管上周盘中最高冲至2620略有停留,但收盘均回落至2600下方。周四多空争夺一番且收出长下影线,持仓结构开始出现明显的多空撤回后空头反扑,均线系统也出现拐头向下,前期上涨趋势出现衰弱。

从产业演绎的角度来看,去产能政策一直是此轮反弹最强有力的筹码,然则同期带来的钢厂利润回声、开工率增加甚至库存连续上涨等也成为空头布局的先行指标。从现货角度来看,“金九银十”需求仍会有一定支撑,而前期期价上涨会否已经提前反应预期,则需要关注9月现货行情兑现时候的行业情况,比如库存、开工率、需求等。

操作上,注意阶段性顶部出现。仅供参考。

2、铁矿石

基本面来看铁矿石供需格局相对宽松,国产矿开工有所回升,整体减量有限,而进口量维持高位,导致港口库存高企,实为一大隐患;加之去产能进入执行阶段,引发原材料长期需求担忧,其在黑色系中基本面偏空。当然,矿石结构性供不应求的情况有所加强,钢厂利润高企引发的对高品味矿需求的增加导致了品味溢价持续走高。

因此,在钢厂利润仍较高的情况下,对铁矿石有一定支撑,其走势仍将跟随螺纹,但表现会相对偏弱。9月份需要关注的是钢材终端需求情况,一旦金九银十的旺季需求未能达到预期,那么由终端钢材之下而上传导将引发铁矿石崩盘。盘面上,此次1701合约跌破了5月底以来的430一带趋势线,同时也跌破了40日均线,回调恐将继续;而后关注终端需求能够有效跟随,跟踪钢材库存增减情况。

操作上,铁矿石中长线空单继续持有,下方关注400一线支撑;套利方面,前期空螺多矿仓位可继续持有。仅供参考。

行情回顾

螺纹1701合约日K线图

本月螺纹钢期现货价格重心均有抬升,环保限产及去产能政策同步推进,市场信心和价格获得支撑,然高炉开工及社会库存环比回升,政策与市场的博弈悄然进行。螺纹钢期货本月移仓换月,跨月价差由近月升水转换为近月贴水。期价整体上涨在先,Rb1701于2600附近遇到较强压力,连续几日上冲未能有效突破,月尾几日出现高位走弱。截止26日,最高2620,最低2340,月涨81或3.42%,收盘2452。

铁矿石1701合约日K线图

8月份,作为传统的钢材消费淡季政策市显露无疑,环保限产结合行政性去产能,钢材价格震荡走高,带动铁矿石高位偏强震荡运行,1701合约下方410附近支撑较强,向上屡创新高。期间在中旬出现一次回调,其原因在于螺纹期货升水导致的基差收敛带动铁矿走弱;而本周在铁矿再次创新高后,盘面有所转弱,主要在于去产能加速,导致的对原材料需求的悲观预期。月内高点报460.5,最低报410.5,收盘报420,涨3或0.71%。

黑金系当月涨跌幅

重要资讯

1、唐山市政府再次下发通知,8月16日0时-31日24时,重点工业企业实施错峰生产。通知要求钢企烧结机减排30%-50%,焦化企业出焦延长36-48小时,露天矿山企业停产治理,所有使用燃煤的轧钢企业停止排放污染物。这也推动了钢价再创新高。

2、G20峰会即将召开,长江流域钢厂确定限产减产方案。本月22号起,高炉转炉轧钢减产50%,本月30号烧结机全停,下月6号全部恢复。

3、美国:华尔街分析人士认为,美联储7月会议纪要显示,美联储决策者在加息问题上分歧很大,没有一些投资者此前期待的那么鹰派,但还是给加息等决策敞开了大门。

4、国家发改委副主任连维良在介绍钢铁煤炭行业化解过剩产能专项督查工作方案时表示,截至7月底,钢铁行业退出产能2126万吨,完成全年目标任务量4500万吨的47%;煤炭行业退出产能9500多万吨,完成全年目标任务量2.5亿吨的38%,部分地区已经完成全年任务。同时,各地工作也存在进展不够均衡,有少数地区钢铁、煤炭去产能工作启动相对较慢,进度有待加快。国务院决定在全国开展一次对钢铁煤炭化解过剩产能工作专项督查。按照国务院常务会议部署要求,督查方案已于8月17日正式印发,部际联席会议按照国务院要求组织了10个督查组,从下周开始,将陆续赴各省区市开展督查。

宏观

国内经济下行压力不减

1、7月份高频数据出炉,数据全线回落;

2、固定资产投资增速继续下滑,创16年半新低,大幅不及预期;

3、房地产市场继续走弱,增速环比持续下行,经济增长堪忧。

美联储鹰派言论,加息大门再开

1、26日耶伦参加JacksonHole央行大会表示,最近数月形势令加息可能性增加。美国经济正朝着美联储两大目标前进,GDP增速足够推动劳动力市场继续改进。

2、耶伦暗示未来几周到几个月内可能加息,美联储年内加息大门再次打开,接下来重点是8月非农报告。

行业数据

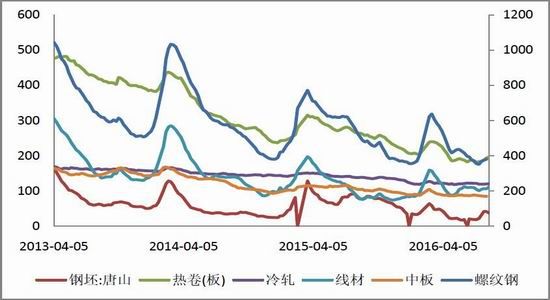

钢材库存环比继续上涨

钢厂库存

1、本月全国螺纹钢库存上升。月末第四周华东、华南、西南地区增加明显,仅华北地区库存有明显降幅。

2、目前全国主要城市螺纹钢库存为426.26万吨,与上周(8-19)相比,本周全国螺纹钢库存增加10.27万吨或2.47%;与去年同期(2015-8-28)相比,减少了58.42万吨或12.05%,降幅继续收窄。

3、从环比数据来看,各区域库存变化具体情况如下:华东增加6.49万吨,华中增加0.20万吨,华北减少4.43万吨,西北增加0.70万吨,东北增加1.17万吨。

螺纹期现基差迅速修复

1、本月国内市场螺纹钢价格现货价格整体上行。截止26日,全国24个城市HRB400材质20mm规格螺纹钢平均价格为2635元/吨,较192日上涨39元/吨。

2、上海市场建材价格月内重心抬升。26日上海20mm规格HRB400价格2490元/吨,环比上周上涨20元;较月初上涨90元。期货价格高位回落,周跌8元,期现价差呈现期价贴水结构。

3、截止8月26日收盘,基差为87,环比上周继续走阔85;较月初基差走阔86。(现货价格选取上海地区均价并折算为实重,基差=现货价格-期货价格。PS:本周基差统计涉及到主力合约换月。)

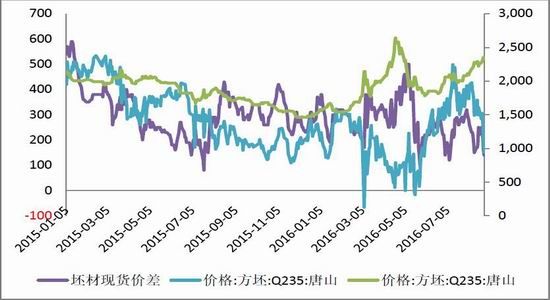

材坯期货价差略有收敛

1、受各地化解产能的供给侧改革推进,本周唐山钢市出现短暂的轧材抢货现象;同时去产能对成材价格支撑,进而坯料价格也有所利好反映,周中唐山坯料价格整体走高。

2、截止26日,唐山普方坯2350元/吨,较月初上涨270元。

3、本周期价略有回落,坯材期货价差收敛,截止26日坯材期价价差152,较前一周五收敛165元。

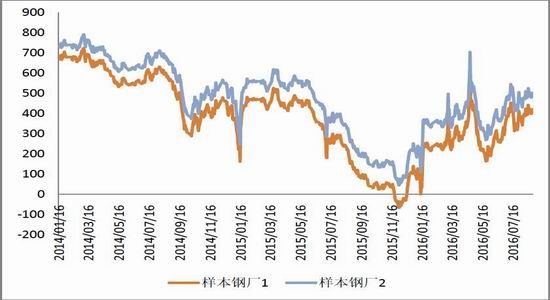

1、本月盘面虚拟利润整体中等偏高位置震荡。以1月份合约对应的盘面利润计算,波动区间维持在350~450之间,样本钢厂1截止26日的1月份合约盘面利润为420,较上周微持平,较月初走阔35。对应5月份盘面利润略高,截止26日样本钢厂1的5月份合约盘面利润477,较上周增加10,较月初走阔42。以跟踪某钢厂利润公式测算,变动趋势可作为参考。)

3、螺矿比价本周运行路径:5.786(期初)~5.82(最高)~5.82(期末)。

螺焦比价本周运行路径:2.08(期初)~2.08(最高)~2.06(期末)。

4、重点关注焦炭/焦煤比价,上周比价获得阶段性高点1.47后回落,建议买焦煤卖焦炭套盘面“虚拟钢厂”(5月份合约)利策略持有观察。

盘面“虚拟钢厂”(1 月份合约)

盘面“虚拟钢厂”(5 月份合约)

钢厂高炉检修增加

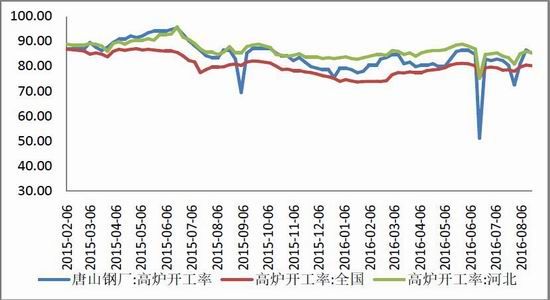

1、最新一周Mysteel调研163家钢厂高炉开工率80.66%,较上周增0.41%,产能利用率86.53%,环比增0.55%;检修影响日均铁水27.92万吨,降0.99万吨;80.98%钢厂盈利,与上周持平。

2、江浙地区受G20影响部分钢厂停炉检修,但也有钢厂限产应对,少数钢厂将于下周初开始检修,目前整体对高炉生产未有较大影响;本周例行检修后复产高炉增加,以大高炉及河北地区复产为主。下周G20峰会将进一步影响江浙地区开工率,或使全国整体开工水平小幅下降。

高炉开工率小幅回落

钢厂经营环境略有改善

铁矿石

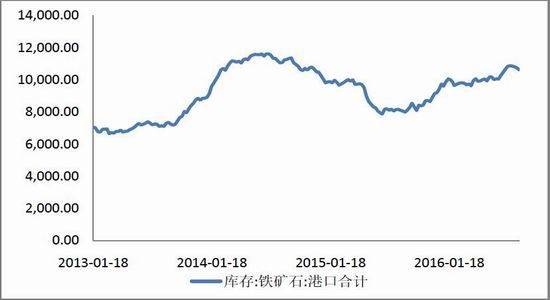

1、8月份港口库存连续走低,较上月底降324万吨;

2、最新一周Mysteel统计全国45个主要港口铁矿石库存为10540,较上月数据降101,日均疏港总量269.0,上周五为259.3;其中澳矿5917,巴西矿2039,贸易矿3397,球团267,精粉462,块矿1315。

3、目前港口库存仍处于高位,逾一亿吨的港口库存是铁矿石一大隐患所在。

港口库存小幅下降

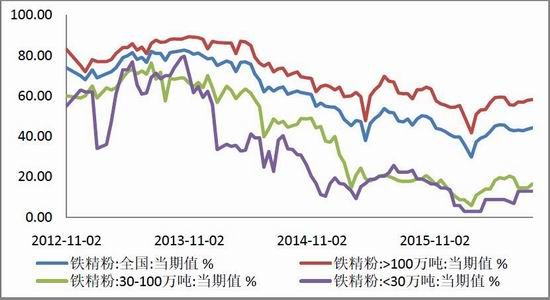

1、截至8月中旬国内矿山开工率为44.3%,环比提升1.4%,同比下降1.3%;

2、分规模开工率分别为58.2%、16.5%、12.9%;环比分别提升1.3%、2%;0;

3、从产量看,1-7月国产原矿累计产量7.1亿,同比下降2.2%。

国产矿开工有所回升

1、外矿进口方面:1-7月铁矿砂及其精矿累计进口5.82亿吨,同比增长8%;

2、国内粗钢产量小幅下降的情况下,进口矿量不减反增,导致了港口库存累计,铁矿石供应端相对宽松。

1-7月进口外矿创纪录

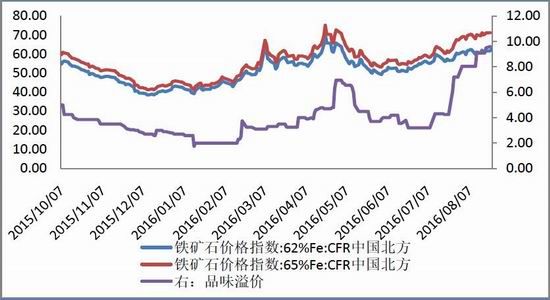

1、8月份以来,62%品味普氏指数维持在60美金一线徘徊,波动相对有限;

2、相比较62%品味矿而言,高品位矿价格维持上升趋势,目前已突破70美金一线;

3、高品位矿价格坚挺,品味溢价持续走高,最新数据显示,当前溢价达到了9.6美金,较7月底提高了2.4美金。

4、究其原因,在于国内去产能及环保限产导致高炉开工受限,而钢厂利润居高不下,诱发钢厂加大高品位矿需求,导致了铁矿石结构性供应缺失,矿价居高不下。

品味溢价继续走高

数据来源:国贸期货、wind

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。