主要结论

受到9月合约临近交割影响,劣质朝鲜煤交割预期打压盘面,多头出逃,接货意愿不强,造成市场踩踏,近月价格超跌,拖累1701合约价格走低,削减升水,目前主流现货维持在470上方,1701合约面临大秦线检修及冬储因素,加上现货市场继续紧俏,去产能任务重,上涨局面不变,随着新规则的实施,1月合约封堵住交割朝鲜煤的空间,后期将维持升水,在砸出黄金坑后,485-495一线封低买进。

受到钢厂及焦化企业的焦炭低库存影响,焦炭现货价格强劲,同时,焦炭产量下滑远大于钢材市场,供给偏紧状态不变,焦炭价格趋势上行,维持短多思路操作,焦煤次之。

一、行情回顾

本周动力煤近月合约由于临近交割,劣质朝鲜煤交割预期打压1609走势,出现恐慌性的杀跌走势,导致1701削减升水,现货市场依旧强劲,1701在规则上有所改变,封堵朝鲜煤交割,未来走势分化,1701走势强于1609。

图1:动力煤1701合约走势图

数据来源:文华财经 国信期货研发部

本周焦炭焦煤现货价格不断上调,独立焦化企业销售情况良好,库存处于年内低位,推动市场不断走好,期货价格走强,焦炭领涨。

图2:焦煤1701合约走势图

数据来源:文华财经 国信期货研发部

图3:焦炭1701合约走势图

数据来源:文华财经 国信期货研发部

二、动力煤基本面分析

1.1环渤海动力煤价格继续走高

截止8月17日当周,秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数(发热量5500大卡)报价464元/吨,与上一周上涨了12元/吨。沿海煤炭市场货源供给紧缺的格局并没有明显的改善,“一煤难求”、“船等煤”现象依旧严重,同时环渤海港口煤炭库存水平继续保持在相对低位,沿海六大电厂库存持续下降,库存水平创2013年以来新低,阶段性的需求高峰仍在持续,促使本报告期动力煤价格和价格指数再度出现大幅度上涨。

图4:环渤海动力煤价格指数走势

数据来源:秦皇岛煤炭网 国信期货研发部

1.2港口库存维持低位

截止8月18日,曹妃甸港库存为184.7万吨,秦皇岛港库存为295.5万吨,维持低位。

图5:主要港口煤炭库存

数据来源:wind 国信期货研发部

1.3基差走势

截止8月18日,期货与现货价差为11.6元/吨,期货维持升水并收窄。

图6:动力煤现货与期货走势及基差情况

数据来源:wind 文华财经 国信期货研发部

1.4日耗煤情况

截止8月19日,六大发电集团合计日均耗煤71.3万吨,近期高温天气范围有所蔓延,消费预期继续攀升。

图7:日耗煤情况

数据来源:wind 国信期货研发部

三、焦炭基本面分析

焦炭现货企稳,现货稳步上涨,天津港一级冶金焦(A<12.5%,<0.65%S,CSR>65%,Mt8%)报价1210,天津港准一级冶金焦(A<12.5%,<0.7%S,CSR>60%,Mt8%)报价1190。

图8:天津港一级冶金焦价格(单位:元/吨)

数据来源:WIND 国信期货研发部

港口库存维持相对低位,截止8月12日当周,天津港焦炭库存为206万吨增9万吨;日照港44万吨增5万吨,青岛港29万吨增1万吨。

表1:8月12日独立焦化企业库存及生产情况(按产能)

数据来源:国信期货研发部 我的钢铁

图9:港口焦炭库存量(单位:万吨)

数据来源:WIND 国信期货研发部

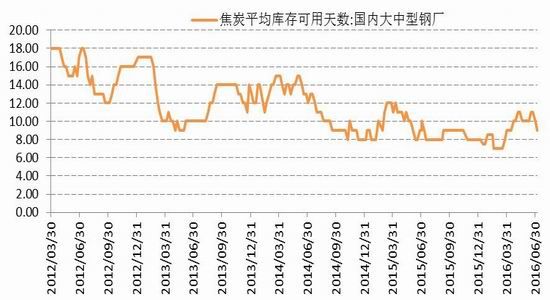

图10:国内钢厂的焦炭平均可用天数(天)

数据来源:WIND 国信期货研发部

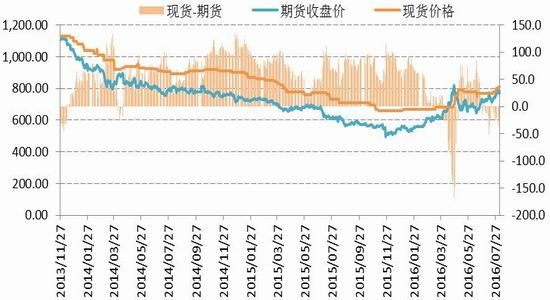

截至8月18日,焦炭现货较期货贴水56元,维持偏低水平(以天津港一级冶金焦为基准)。

图11:焦炭期现价差(单位:元/吨)

数据来源:WIND 国信期货研发部

四、焦煤基本面分析

本周炼焦煤维持稳定,京唐港主焦煤(A9%,V26%,0.4%S,G87,Y15mm)澳大利亚产库提价810元/吨,京唐港主焦煤(A8%,V25%,0.9%S,G85)山西产库提价(含税)825元/吨。

图12:京唐港焦煤价格(单位:元/吨)

数据来源:WIND 国信期货研发部

图13:港口焦煤库存量(单位:万吨)

数据来源:WIND 国信期货研发部

截至8月18日,焦煤现货较期货贴水85元,维持偏高水平(以京唐港进口澳大利亚主焦煤价格为基准)。

图14:焦煤期现价差(单位:元/吨)

数据来源:WIND 国信期货研发部

截止8月18日,全国高炉开工率为80.25%,小幅攀升。

图15:高炉开工率:全国

数据来源:WIND 国信期货研发部

图16:高炉开工率:河北

数据来源:WIND 国信期货研发部

五、结论

综合来看,全球货币宽松,低利率下行,大宗商品市场受到支撑,煤炭市场受到供给侧改革影响,产量继续下滑。

受到9月合约临近交割影响,劣质朝鲜煤交割预期打压盘面,多头出逃,接货意愿不强,造成市场踩踏,近月价格超跌,拖累1701合约价格走低,削减升水,目前主流现货维持在470上方,1701合约面临大秦线检修及冬储因素,加上现货市场继续紧俏,去产能任务重,上涨局面不变,随着新规则的实施,1月合约封堵住交割朝鲜煤的空间,后期将维持升水,在砸出黄金坑后,485-495一线封低买进。

受到钢厂及焦化企业的焦炭低库存影响,焦炭现货价格强劲,同时,焦炭产量下滑远大于钢材市场,供给偏紧状态不变,焦炭价格趋势上行,维持短多思路操作,焦煤次之。

国信期货 徐超

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。